75

185

价值投资之路,后猪周期的猪还能飞吗?《天康生物》年报分析

2021-04-12 22:19:39

3点赞

8收藏

8评论

创作立场声明:本人原创分析文章

新开一个专题,专门做一些长期投资标的的内在价值分析,刚刚起步,路人水平,大家轻喷,等《值得买》的年报出来也准备分析一波,不知道给不给发。

量化投资,价值投资两手抓,两手都要硬,合理配置仓位。

一.历史表现:

天康公司2000年成立,2006年12月上市发行1600万股,募集资金1.58亿,当前流通股本占总股本100%

首先看一下历史收益,假设06年上市当月以全月最高价25元买入1万股,总投入25万,每年分红后继续买入,为计算简便,现金分红按照10%交税,送股税费忽略不计,截止2019年8月将持有11.2万股,价值124.8万左右,总体收益13年5倍,年化回报率13.1%左右,期间最大回撤幅度62.4%,也就是说如果不幸买在15年最高点,到现在还没回本,2015年的时候处于严重高估状态。

再看营业收入,13年间增长17.7倍,平均年化增长24.7%,净利润13年间增长16.8倍,年化增长约24.2%,看上去还不错。

二.成长分析:

从上面表格上看去公司的成长可以分为三个阶段

第一阶段:2007年到2014年之间实现了高速增长,营收8年增长10倍+

第二阶段:2014年到2018年的平缓期,4年共增长23%

第三阶段:2019年以及之后的再次高速增长

公司成长的原因是什么?平缓的原因又是什么?

经过查阅07年到14年的财报,我们大概关注一下历年各项业务的收入占比(粗略统计)

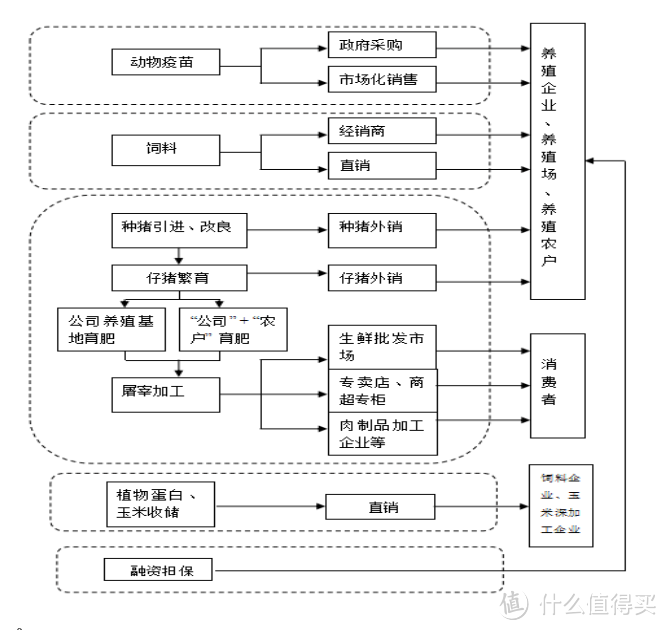

可以肯定的是,07年到14年之间的高速成长是主要由扩产饲料的收入带来的,2014左右年公司管理层发现饲料业务遇到瓶颈,原因是国内肉类产量逐年下降,于是开始着手转型,发展生猪养殖,屠宰加工等业务,并且于19年开始了玉米收储业务,提出了打造养殖全产业链的概念,就是经常出现在近几年财报中的下面这张业务说明图:

从19年到20年的财报表现来看,公司已经过了转型的艰难期,进入了收获期,生猪养殖带来的收入占比越来越大,也就是说公司未来三年准备大力投入押宝生猪养殖,以生猪养殖为核心同时带动饲料,玉米,植物蛋白等业务共同发展,形成闭环。

三.未来机会

我们回望一下2015年以来国内猪肉产量(数据来源:国家统计局网站)

2020年猪肉产量只有2018年的76%,产量逐年下降,但是以牧原股份为代表的标准化,规模化养殖企业却进入了飞速发展时期,

牧原股份从15年营收30亿到19年202亿

牧原股份历年数据

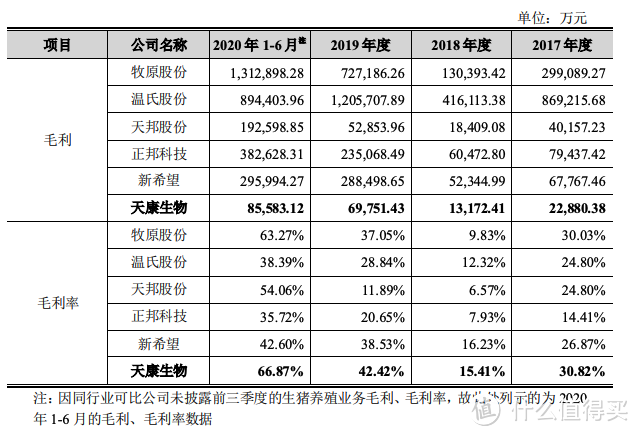

温氏、牧原、正邦、雏鹰、天邦、天康、罗牛山、龙大肉食、金新农 这9家涉及到规模化养猪的上市公司,除了雏鹰因为涉嫌财务造假被退市,其他8家均有不同程度的增长,正说明最近几年行业结构正在变化,总产量在降低,头部公司却在不断成长,吞噬零散的散户养殖产能,产业集中度在不断增加,高效淘汰低效,小养殖场的环保等问题也面临政府越来越严格的监管,所以产业集中应该是大势所趋,再加上非洲猪瘟疫的打击,大量小型养猪场产能退出了这个行业。

2018年9家上市公司的出栏量占全国猪肉产量的6.45%,2019年除去雏鹰,另外8家公司占全国出栏量的6.98%,这个数据也反映了产业结构的变化程度。

我认为正是在这样的背景下,天康生物才开始布局和转型以求突破瓶颈,天康在19年年报中提出的目标是到2023年,饲料年产销300万吨,销售收入90亿,养殖业务年出栏400万头,生猪屠宰200万头,销售收入100亿,制药业务收入20亿,蛋白油脂业务收入25亿,合计营收300亿。

这是一份最近的公开资料,天康公司对于营收的预测,2022年翻倍,2023年再翻倍,野心不小吧

同时最近天康准备进行一次非公开发行,募集资金21亿元,其中6.3亿用于补充流动资金,剩余用于建设生猪养殖项目,建设期2年,也就是2021年募集资金,2023年开始产出,生产模式为自繁自养,这部分产能全部投入使用后,2023年生猪销售100亿貌似也不是天方夜谭,2017的年报中曾预测,2020年营收超百亿,虽然今年的年报还没出,但是根据公司发的2020年报预告,超百亿肯定是稳了,所以一定程度上说明,公司官方的预测是有一定依据,并非凭空画饼。

得益于猪肉的高位运行,2020年的毛利率爆表,正好赶上一期投资的产能释放,天康这波可以说是踩在点上,这应该是管理层没有想到的,毕竟谁也预测不了非洲猪瘟以及带来的影响,这应该就是所谓的运气。

我们来考虑一下猪周期的风险,2021年开始猪肉价格开始持续下降,很多人担心猪周期,分析一下,18年到20年猪肉产量下降28%,18年到19年人口数量却增加了467多万,并且查看国家统计局的数据,从2011年开始到2018年,我国的猪肉产量就没有低于5400万吨,可见非洲猪瘟的影响力实在太大了,随着猪肉价格下降,2021年到2022年全国猪肉产量回到5400万吨以上是大概率事件,猪肉产量下降并不是老百姓的主观意愿,人们的饮食结构短期内也不可能改变,也就是说从2020年的4113万吨到5400万吨有31.2%的成长空间,甚至随着人口增长会更高,并且之前退出行业的小养殖户不会全部都回来,所以2021年注定是头部养殖企业加速占领市场的一年,回望近些年来毛利率最低的年份是2018年,随着国家防疫的重视,非洲猪瘟疫的影响将消退,即使高价猪周期结束,毛利率至少也有20%-30%,但是面对31.2%的市场成长空间和小养殖户退出带来的空间,产量的提升将在一定程度上弥补利润的下降,所以2020年之后的猪肉市场并不是对存量市场的博弈,而是面临着产能提升和产能集中化的双重机遇,所以至少到2024年以前,我是看好天康的养殖产业的,除了生猪养殖,天康的疫苗和饲料也都会受益于未来三年这波产量回升。

四.财务状况

经过上一节的分析,我看好公司未来3年的发展,考察一下公司债务水平,排除暴雷风险。

1.债务状况

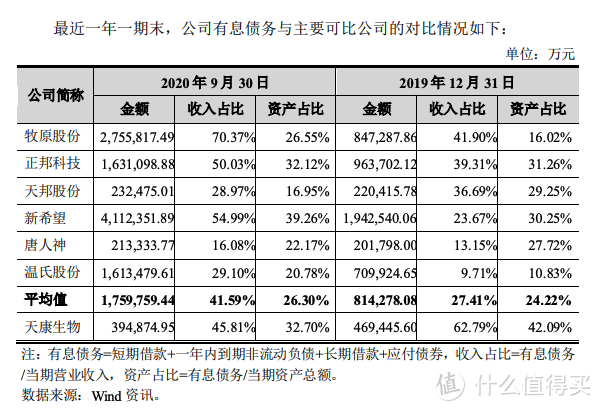

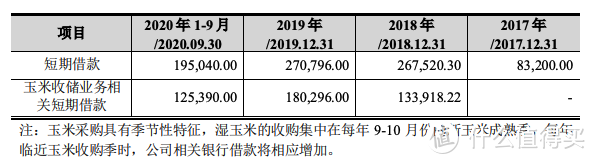

截止2020年三季度,公司的有息负债占当期营业收入45.81%,略高于行业平均水平,2019年报占比62.97%是因为天康的玉米收储业务最后一个季度会占用大量流动资金进行收购,短期债务为26.9亿,占当期营业收入比31.23%,均低于牧原股份。

2.偿债能力

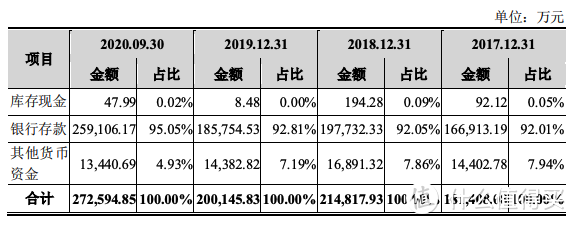

公司现有资金27.2亿,减去可转债3.3亿和其他货币资金1.3亿,可以自由支配的资金约为22.5亿,鉴于目前天康转债价格严重高估,主动转股可能性不大。

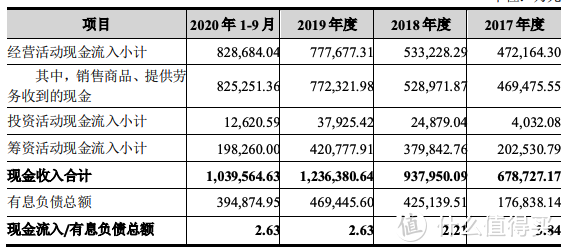

考虑到公司现金流情况,并且有将近90亿可变现资产,26.9亿的短期债务无法偿还的风险较低

3.是否存贷双高?

公司账面上22.5亿可自由支配的资金,却有26.9亿短期有息债务,公司的解释是玉米收储业务需要的资金量较大

公司为何保留这么一笔巨额可支配资金,解释是制药业务政府年底集中结算导致存款较高,这部分汇款6亿左右,因为给下游客户一定的赊销额度和帐期,饲料业务期末回款力度较大,这部分年末回款在6-7亿

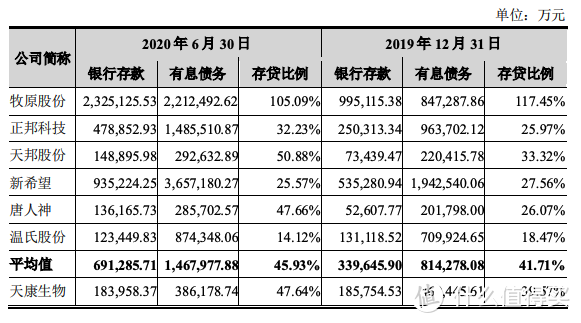

并且根据其他公司对比,存贷比例高可能是行业性质导致。

五.风险

1.猪周期影响,这个前面已经说过了,在产量有大量提升空间的情况下,猪周期对价格的影响将会变小

2.玉米收储业务的价格波动,玉米收储业务的利润是否稳定?这个我不是业内人士,也不太了解,但是通过观察近三年玉米价格走势,呈现明显的以年为单位的 低->高->低 走势,年末收储时价格最低,次年价格持续走高,收获时节后价格开始下降,反反复复,天康公司在玉米丰收时收储,来年涨价时卖出,或者作为生产原料降低饲料成本,这个价格的波动是供需决定的,我认为这个生意风险不大。

3.存货跌价计提损失,天康公司具有较高可变现资产和存货,鉴于行业特性,跌价损失计提风险小

4.其他风险:天灾人祸,无法预测

5.金融业务风险:营业额占比很小,可以忽略

6.管理层:公司董事会成员平均学历水平较高,8位成员中有4名研究生学历,4名本科学历,其他高管均为本科学历以上,董事长曾任新疆农业大学教师,公司21位高管年薪总计899.04万,平均年薪42.8万,平均年龄约51岁,现任高管班子预计2022到2032年开始逐渐进行退休更替,更替后的领导班子能力如何,这是个未知数,2023年之前影响不大。

7.客户:前5名客户销售额占比在6%以下,客户分布较为分散

六.估值

这是最难的一部分,也是最主观的一部分,纯属本人主观臆断,我们按照“唐朝”老师说过的方法

将天康获取的利润,分为现金分红估值+企业净利润留存+资本性支出

1.现金分红:按照无风险收益率4%,给25倍估值,既产生4元利息的债券本金价值100元

鉴于对未来三年生猪行业的乐观判断,天康公司自己预计2023年营收300亿,2018年净利率为5.71%,2019年的净利率7.92%,通过生猪业务占比扩大,净利率会提升,2023年我们按照9%算,2023年利润将为27亿,分红率按照30%计算,2023年分红金额8.1亿,对应2023年现金分红带来的估值为8.1亿*25=202.5亿。

2.资本性支出【非流动资产】,按照唐朝的说法,此部分指出除保证分红的年化增长外,可以视为无限趋近于0

3.留存部分:我们从净资产中减去资本性支出部分,2020年3季度为止这部分合计59.87亿-47.64=12.17亿,如何推算2023年的留存部分呢?根据2006年之后的历史数据来看,净资产的增速远大于资本性支出,从2006年到2020年3季度,净资产增长124倍,资本性支出增长21.6倍,我们用最保守的方法粗略拍脑袋计算,这部分到2023年折合20亿。

在以上的假设之下,到2023年公司的估值为202.5+20=222.5亿,在此基础上再打5折为保留安全边际,买点为市值111.25亿,天康当前市值115.3亿,处于买点附近。

以上为非常保守的算法,既至少保证买入3年内不爆大雷的情况下至少不赔钱。

饮涧癫猿

校验提示文案

背包

校验提示文案

孟小饕

校验提示文案

wyhy

校验提示文案

suny0000cn

校验提示文案

suny0000cn

校验提示文案

背包

校验提示文案

wyhy

校验提示文案

饮涧癫猿

校验提示文案

孟小饕

校验提示文案