348

363

超级玛丽6号VS达尔文6号,哪款更值得买?

2022-02-10 21:51:08

1点赞

0收藏

0评论

春节过完了,大家也都慢慢开工了,新年开始来看看重疾险老CP超级玛丽6号VS达尔文6号。

两款产品主险责任有什么不同?附加险责任有哪些?哪款产品性价比更高?我们来一一测评下!

本测评文分三个部分:

一、超级玛丽6号VS达尔文6号重疾险对比分析,必选责任有什么不同?

二、超级玛丽6号VS达尔文6号重疾险,可选责任有什么区别?

三、超级玛丽6号和达尔文6号重疾险,哪款产品性价比更高?购买重疾险的建议总结

一、超级玛丽6号VS达尔文6号重疾险对比分析,必选责任有什么不同?

根据两款产品的基本对比信息我们来大白话拆解保障:

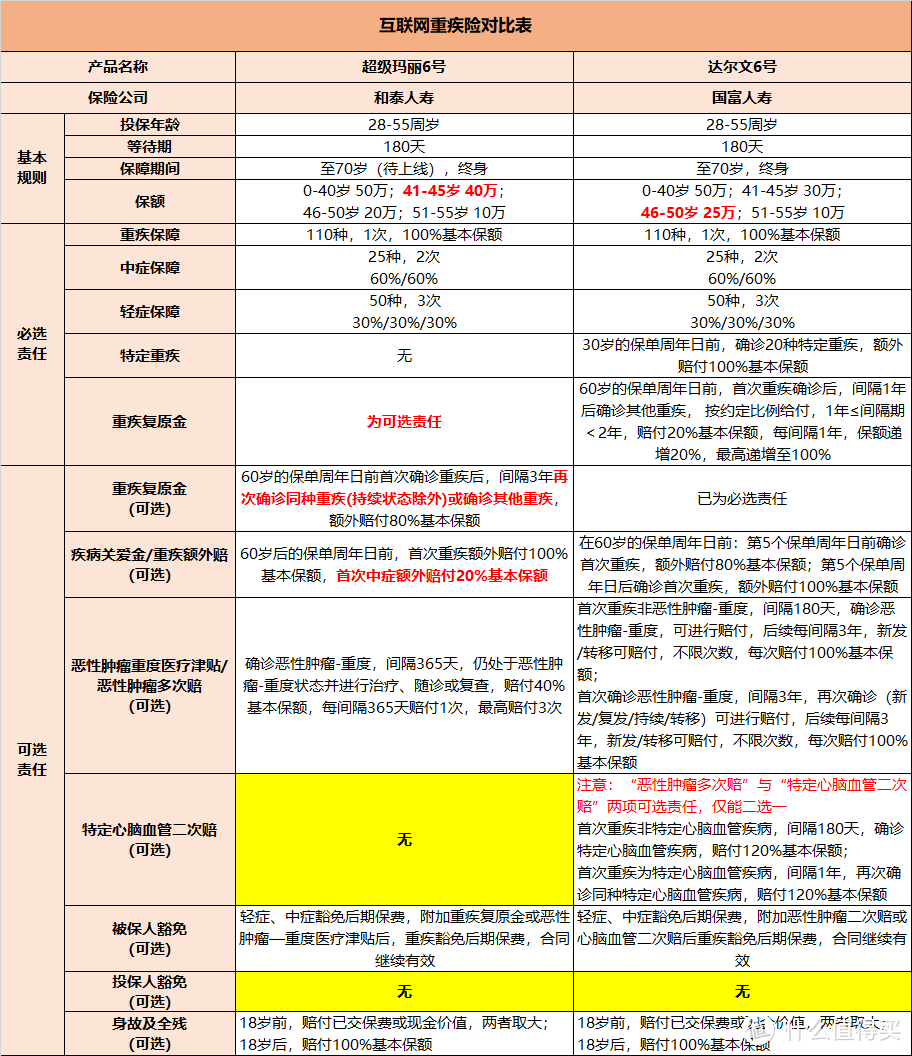

1、超级玛丽6号和达尔文6号的基本规则区别

超级玛丽6号和达尔文6号的基本投保规则几乎一致,区别在于:41-45岁投保超级玛丽6号高出10万保额,46-50岁投保达尔文6号高出5万保额,这里可以根据投保年龄以及自己的保额需求来选择了。

2、超级玛丽6号和达尔文6号的必选责任区别

重疾+轻症+中症的保障疾病种类数、赔付次数基础保障几乎一致,区别在于:达尔文6号把【重疾复原金】包含在必选责任中,而超级玛丽6号的【重疾复原金】是可选责任更灵活些。

【重疾复原金】责任两个产品的区别在于:超级玛丽6号同种重疾也能重复赔,而达尔文6号只能保障不同种重疾的赔付。还有一个特别要注意的门槛,达尔文6号的重疾复原金责任限制了首次、第二次重疾确诊的时间均在60岁之前,而超级玛丽只限制了首次确诊的时间是在60岁之前,第二次确诊重疾的时间达到间隔期条件即可赔付未作年龄限制。在重疾复原金的保障来看,超级玛丽6号的保障范围更大。

两款产品的基本对比信息如下表:

二、超级玛丽6号VS达尔文6号重疾险,可选责任有什么区别?

超级玛丽6号和达尔文6号在可选责任上我们拆分来讲:

1、疾病关爱金/重疾额外赔(可选)

两款产品都有附加,但在赔付上超级玛丽6号的表现更好,首先是赔付比例上,达尔文6号在60岁前、投保后前5年确诊首次确诊重疾额外赔付是80%保额,相当于打了折扣,第二个是超级玛丽6号还有60岁前首次确认中症额外赔付20%保额的保障。

超级玛丽6号:在60岁前,首次确诊重疾额外赔100%保额,首次确诊中症额外赔付20%保额。

达尔文6号:在60岁前,首次确诊重疾,如果是投保后前5年确诊,额外赔付80%保额,投保后5年确诊,才能额外赔100%保额。

2、恶性肿瘤重度医疗津贴/恶性肿瘤多次赔(可选)

两款产品对于癌症的额外保障各有不同,从赔付次数上看似乎达尔文6号不错,但从限制条件上来看,超级玛丽6号的间隔间短为365天,包含(持续/新发/复发/转移),最高赔付3次。而达尔文6号是只有第一次赔付时才包含(持续/新发/复发/转移), 第二次及以上的只赔付新发/转移,需要间隔3年,这些条件就把保障的性价比大打折扣了。

超级玛丽6号:延续了5号的恶性肿瘤重度医疗津贴,还是以津贴形式作为保障。确诊恶性肿瘤-重度,间隔365天,仍处于恶性肿瘤-重度状态(包含持续/新发/复发/转移)并进行治疗、随诊或复查,赔付40%基本保额,每间隔365天赔付1次,最高赔付3次。

达尔文6号:恶性肿瘤多次赔,不限赔付次数,但有门槛条件,解释一下:第一次赔付:如果首次患癌症,3年后,再次确诊癌症,赔付100%保额;首次非癌症,180天后,确诊癌症,赔付100%保额,包含癌症的新发/复发/持续/转移。第二次及以上的赔付:之前的癌症确诊3年后,如果新发/转移,赔付100%保额,不限次数。

3、特定心脑血管二次赔(可选)

这个可选责任是达尔文6号才有的,男性可以关注。但要注意的是“恶性肿瘤多次赔”与“特定心脑血管二次赔”两项可选责任,仅能二选一,这两个条款非要二选一的话,可以优先考虑恶性肿瘤多次赔责任。

4、其它

被保人豁免(可选)、身故及全残(可选),两款产品的这两项保障几乎一致,目前投保人豁免责任两款产品都没上,期待后续上线。

三、超级玛丽6号和达尔文6号重疾险,哪款产品性价比更高?购买重疾险的建议总结

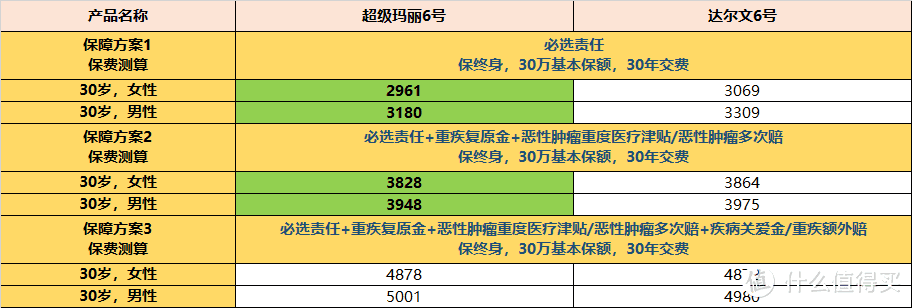

前面把超级玛丽6号和达尔文6号的主要保障区别都详细拆解了,现在来看看哪款产品性价比更高。从保费测算表中来看,两款产品的价格差异基本不大,但超级玛丽6号把价格做的更低,产品条款的性价比更好。

两款产品的保费测算对比如下表:

从前面的责任拆解来看,两款产品都是目前很好的重疾险,大家可以根据自己看中的点来选择对应的产品:

1、单看哪款产品性价比更高:选超级玛丽6号

2、看中重疾复原金:选超级玛丽6号,同种重疾也保障,而达尔文6号只能保障不同种重疾的责任。

3、看中癌症保障:选超级玛丽6号,癌症医疗津贴获赔门槛相对低,而且在价格上也是更便宜一些的。

4、看中心脑血管二次赔:选达尔文6号,可以附加为可选责任。

5、想要保障到70岁:选达尔文6号。