312

127

咚妈说保 篇五十一:信泰如意金葫芦重疾险(初现版)保什么?值得买吗?

2021-05-13 21:16:27

1点赞

1收藏

0评论

信泰如意金葫芦初现版,是一款终身多次赔付重疾险,支持28天-55周岁1-4类职业购买,可投基本保额最高45万。

0-40岁最长缴费年限30年,0-45岁最长可选20年交。

疾病等待期90天,等待期内“初次患”中症、轻症,该病种责任终止。

结合保险条款、投保须知等产品信息,信泰如意金葫芦产品基本信息如下:

图表由【咚妈说保】制作

图表由【咚妈说保】制作

今天的文章,咚妈主要对信泰如意金葫芦初现版重疾险进行全面解读,点评优缺点,并给出投保建议。

▲信泰如意金葫芦基本责任:

重疾分6组赔6次,间隔期180天,赔付比例依次为100%120%…200%,其中60岁前首次重疾可赔180%,带重疾豁免

+25种中症可赔60%*2次,带中症豁免

+55种轻症,可赔30%*4次,带轻症豁免

信泰如意金葫芦,重疾赔付多次6次,60岁前确诊首次重疾可赔180%(相当于在被保人的人生重大责任期增加保额,非常人性化),中症60%*2次,轻症30%*4次,重疾、中症、轻症的赔付比例都很高,大家一目了然。

但是保的好不好、全不全,如果不看保险条款细节,很难判断,咚妈在这里展开分析。

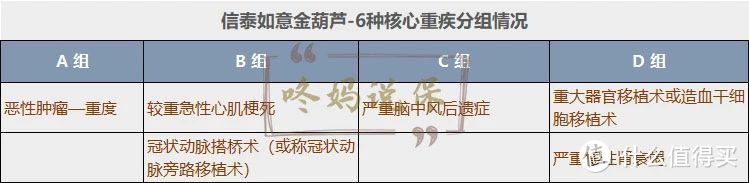

①重大疾病分组及间隔期

对于多次赔付重疾险而言,判断一个产品是否有诚意,除了赔付比例,还要看重疾分组情况、赔付次数、赔付间隔期。

重疾分组,一般是不分组 > 恶性肿瘤单独分组,6种核心重疾均匀分组>核心重疾分组不均匀 。

因为重大疾病是有行业定义规范的,对于常见高发重疾,28种重疾定义规范都已经涵盖,这部分占重疾发生率的95%以上。如果没有特别担心的疾病,重疾病种可以不关注。

在28种重疾定义中,前6种被称为核心重疾,占保险公司重疾理赔率的90%以上,其中,尤以恶性肿瘤-重度理赔率最高,占各大保险公司重疾理赔率的60%以上,有的保险公司甚至达到80%以上。

图表由【咚妈说保】制作

图表由【咚妈说保】制作

信泰如意金葫芦初现版,重疾分6组,与不分组重疾险相比是有不足的,不过,6种核心重疾均匀分为4组,恶性肿瘤-重度单独分组,还是可以接受的。

其实,就算是重疾不分组,因为存在“三同条款”,同种疾病/同次意外/同次医疗行为所致重疾,也只能赔1次。

此外,赔付次数是6次,相邻赔付重疾之间的间隔期要求不低于180天,而目前市场上的不分组重疾通常要求间隔期不低于1年,这一点是有优势的。

如果看重重疾多次赔付,重疾分组和不分组产品搭配投保,互补,保的能更全面一些。信泰如意金葫芦初现版,重疾保障没能做到全方位最好,但是病种分组还比较均匀,可以接受,不算大缺陷。

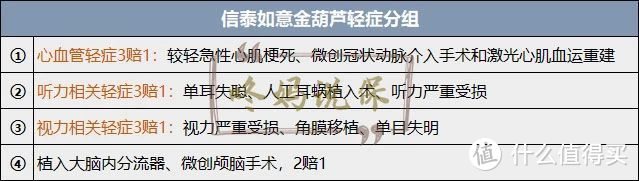

②中轻症病种信泰如意金葫芦初现版的中症、轻症,与信泰达尔文5号焕新版、完美人生守护、超级玛丽4号,保障病种、疾病定义都是一样的。

除行业内一贯关注的常见病种外,信泰网红重疾险也提供心脏瓣膜介入手术/可逆性再生障碍性贫血/中度阿尔茨海默/中度帕金森等,唯一的缺点是不保中度瘫痪。

图表由【咚妈说保】制作

图表由【咚妈说保】制作

另外,轻度肾衰竭仅要求状态持续90天,即可理赔,其他大都要求持续180天,信泰无疑更宽松。

病种分组方面,虽然市场上的重疾险都号称轻症中症“不分组”,实际上,除3同条款(同种疾病/同次意外/同次医疗仅赔1次)外,在保险条款中还普遍存在隐形分组,一般至少有4组疾病是仅赔1次,多的甚至有9组。

信泰如意金葫芦,轻中症仅有4个分组,不论是涉及病种数还是分组数都是目前市场最少的。

图表由【咚妈说保】制作

图表由【咚妈说保】制作

总体来说,就基本责任而言,信泰如意金葫芦初现版,整体表现不错,只需要注意2个缺点:

①是等待期90天内有轻中症疾病症状,即便是的等待期后确诊,也容易出现赔付难,所以等待期内尽量不要体检;

②轻中症缺少“中度瘫痪”病种,会对部分案例有影响。

在此基础上,保费价格也非常有竞争力。

与信泰达尔文5号焕新版、完美人生守护2021、超级玛丽4号相比,基本责任减掉了创新保障、轻中症额外赔付,做成了多次赔付重疾险,保费价格与超级玛丽4号基本持平。

考虑到其他3款产品都是单次赔重疾,达尔文5号焕新版、超级玛丽4号在不同方面加强癌症保障,但是如果首次重疾非癌,其他产品的创新保障就自动失效了,而信泰如意金葫芦却依然能有保障,这个性价比也够可以了。

另外,市场上多数重疾险,包括信泰其他3款产品,35岁以上最长只能选20年交,如意金葫芦40岁依然可以选30年交,年交保费压力会比较小。

如果预算较为充裕,追求综合性价比,多次赔付重疾险信泰如意金葫芦,无疑非常合适。

▲信泰如意金葫芦可选责任:

①第2、3次重度癌症分别赔120%、150%,第2、3次轻度癌症赔30%

②身故/全残18岁前返已交保费,满18岁赔保额

③两全险:满65或70岁仍生存且从未理赔重疾,可返主险及附加险已交保费。

两全险咚妈不建议加。如果投保,保费加价很厉害(约60%),很吞预算,而且期间万一理赔重疾,不但拿不到满期金,两全险的保费也白扔了。

重点看恶性肿瘤额外赔付。

恶性肿瘤之所以可怕,不仅因为它发生率高、治疗周期长,还在于其易复发。

随着医疗技术发展,癌症的5年内生存率不断提升。但是高额的医疗费用不是所有家庭都承担得起的,加强癌症保障非常有必要!

如果直系亲属有60岁前患癌的情况,或者预算相对充足,投保重疾险时,附加恶性肿瘤额外赔付很有必要。缺少恶性肿瘤多次赔,便算不得真正的重疾多次赔。

信泰如意金葫芦的恶性肿瘤额外赔付责任,在保险条款中被称为“特定疾病拓展保险金”,包含两层保障:

第2、3次“恶性肿瘤-轻度”分别赔30%基本保额,无间隔期,要求与之前理赔的“恶性肿瘤-轻度”发病部位不同

“恶性肿瘤-轻度”属于常见高发轻症,多数重疾险不提供“恶性肿瘤-轻度”多次赔付,如意金葫芦这一保障算是锦上添花,使它在癌症保障上更加全面。

第2、3次“恶性肿瘤-重度”,间隔期3年,依次赔120%/150%基本保额

第2、3次重度恶性肿瘤,新发、复发、持续、转移扩散都可以赔,第2次120%第3次150%。

因为信泰如意金葫芦是个多次赔付重疾险,如果首次重疾非癌,间隔期180天,确诊新发癌症,可赔120%以上(依理赔次序确定);间隔期3年后,癌症依然存在,又可再赔150%;

如果首次重疾为癌,间隔期3年,确诊新发、复发、持续、转移扩散癌症,皆可再赔120%;间隔期180天,确诊其他疾病,也可再赔120%以上……

真正做到重疾多次赔付,为人生重大疾病风险提供持久保障。

加上这项保障,信泰如意金葫芦是多次赔付重疾险的底价,远比其他产品便宜。如果你希望保的全,同时加强癌症多次赔付保障,如意金葫芦是最好的选择。再看身故全残保障。

对于普通家庭来说,我们需要的寿险保障都应该去投保定期寿险,以小博大,保证人生重大责任期保额充足,不建议附加身故赔保额,

如果你预算非常充裕,实在想加身故全残保障,如意金葫芦附加身故全残保障,会比基本责任增加保费25%以上,与超级玛丽4号基本持平,在多次赔付重疾险中性价比极高。

信泰如意金葫芦不提供心脑血管2次赔付,但是因为它本身就是个多次赔付重疾险,如果首次重疾非心脑血管疾病,新发心脑血管重疾,至少可以赔付120%基本保额,保的已经很全面,不能算有缺陷。

▲做个小结

信泰如意金葫芦(初现版)重疾险,基础责任多次赔付重疾+中症+轻症,提供60岁前多赔80%。

60岁前额外赔付比例高,重疾分组均匀,中轻症病种保障较全,保费价格与超级玛丽4号基本持平,而且可选缴费年限长,40岁仍可选30年,能降低年交保费压力,对35岁以上人群非常友好。

如果重疾保额需求较高,追求多次赔付保障全,信泰如意金葫芦综合性价比极高,值得买!

如果预算充裕,在保障全的基础上,希望加强恶性肿瘤保障,或者有直系亲属在60岁前患癌,信泰如意金葫芦恶性肿瘤可以额外赔付2次最多赔3次,保的更持久、全面。

当然,信泰如意金葫芦也存在如下缺点:

①要求长期居住地或户籍地在投保区域内,才可投保,如果不在,尽量别选,信泰曾经跟客户因为这个打过理赔官司;

②轻症缺少病种“中度瘫痪”,这个对部分案例会有影响,介意的慎选;

③提供心脑血管重疾再次赔付。如果你预算充裕,家族有心脑血管遗传病史,很看重心脑血管重疾复发保障,可以重点关注复星联合福特加,不要在信泰如意金葫芦这儿浪费时间。

④等待期90天内如果“初次患”中症轻症,即便是等待期后确诊,该病种也容易拒赔,投保后90天内尽量别去体检。

另外,跟其他信泰网红重疾险一样,信泰如意金葫芦初现版的健康告知非常严,核保也不宽松,如果不符合,别硬着头皮买。