401

47

网上买保险和线下买保险的区别,是在理赔吗?

2021-09-26 20:32:25

0点赞

3收藏

3评论

创作立场声明:专注保险科普,坚持客观中立!

关于网上买保险和线下买保险,都2021年了,还是经常看到线下代理人和线上代理人在各种社交平台上battle.

网上的人,不管你说啥,反正我便宜;

线下的人,不管你说啥,反正我服务好。

那到底网上买保险和线下买保险的区别是什么?会被区别对待吗?

从3方面来聊聊这个话题:

投保渠道有哪些?

理赔标准一样吗?

理赔流程是什么?

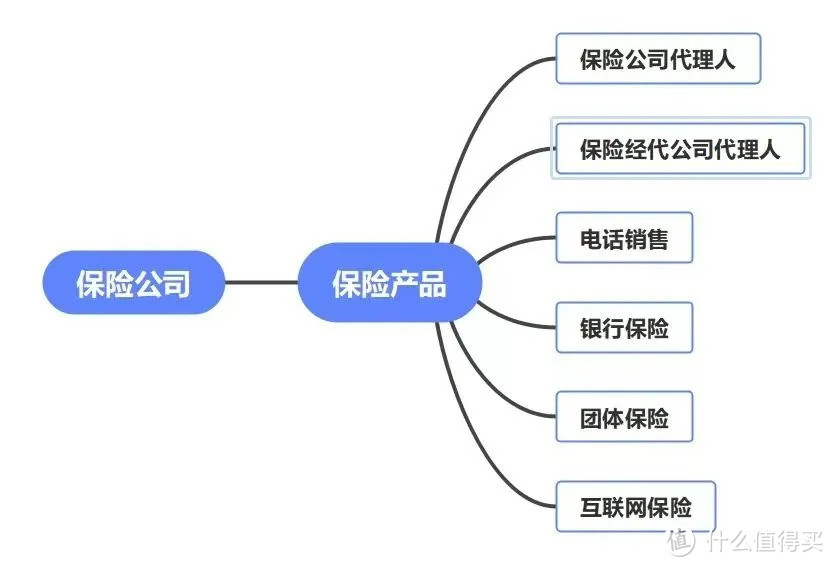

一、投保渠道有哪些?

网上买保险和线下买保险的区别,最大或者说唯一的点就在于投保渠道不同。

一般来说,保险产品销售渠道可分为6类。

不管是保险公司代理人、保险经纪公司代理人,还是其他,仅仅只是保险产品其中一个销售渠道。

虽说渠道不同,但本质依旧是投保人与保险公司签订保险合同,由保险公司承担保险责任,并提供保全、理赔等服务。

有2个点一定要明白:

有且仅有保险公司可以开发保险产品,渠道只负责销售;

理赔环节是保险公司理赔部门审核,最终由保险公司打款。

特别是理赔这个环节,保险从业者只是扮演一个“协助者”的角色,基本不会左右理赔结论。

什么叫协助?

就是本来需要你自己上传资料或者把纸质资料交到保险公司,然后现在有人帮你做,仅此而已。

在“产销分离”趋势下,未来保险公司更多是开发保险产品,销售环节则由中介渠道完成,这样能最大程度降低保险公司成本,从而在保费让利。

二、理赔标准一样吗?

不知道怎么就传出来“线下买保险,理赔更宽松”这样的谣言,真是渔网擦屁股,给我漏了一手。

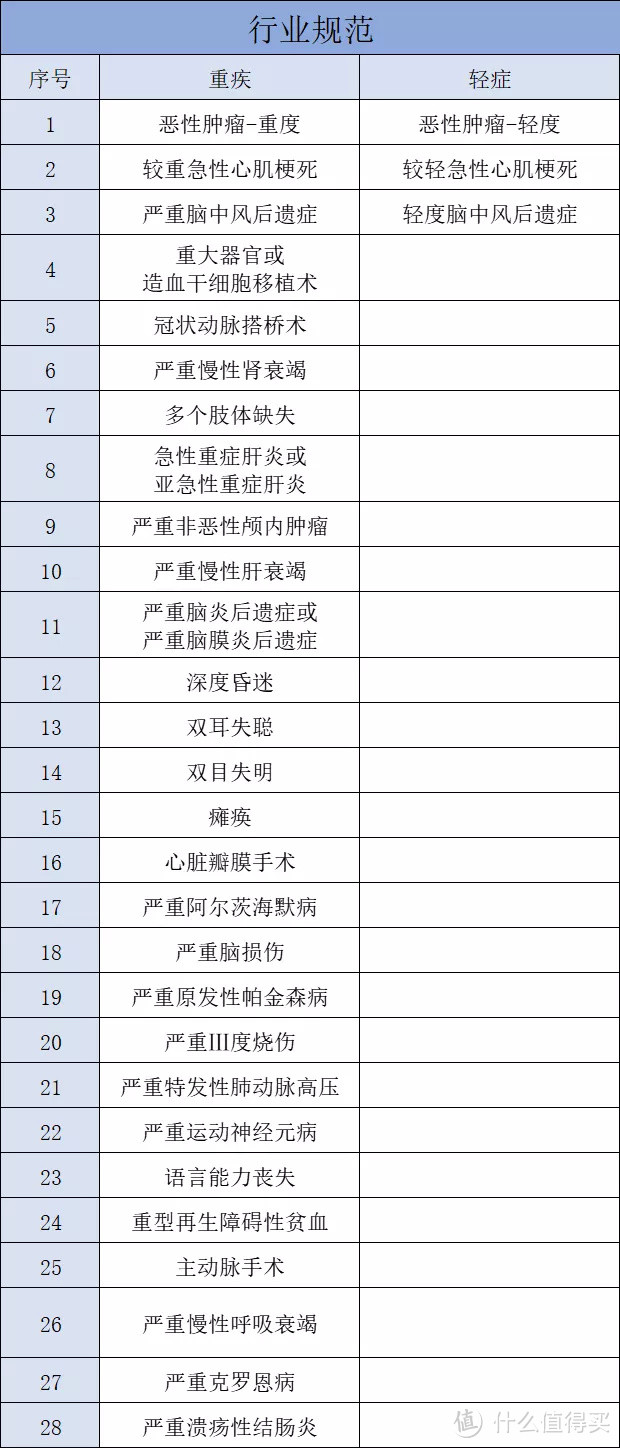

不管是重疾险新规还是旧规,中国保险行业协会联合中国医师协会就对高发重疾做了统一规范。

重疾新规之后,更是将28种重疾+3种轻症做了统一定义,不管是定义还是理赔标准,甚至排序都一样。

这是行业规范。

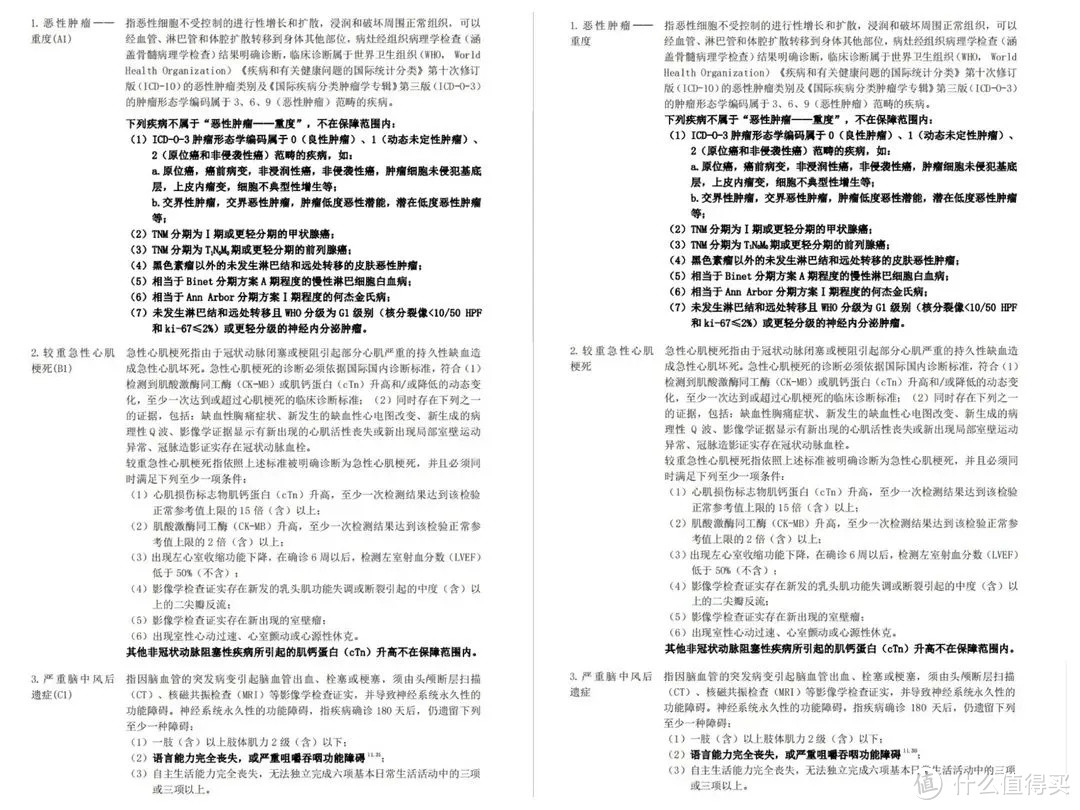

以极度高发的恶性肿瘤、急性心肌梗死、脑中风后遗症为例,选择某家既有网上业务又有线下业务的保险公司,来看看区别:

不能说毫无关系,只能说是一模一样。

由此,也可进一步论证:网上买保险和线下买保险的区别,跟理赔宽还是严没有任何关系,仅仅在于渠道不同。

特别提醒:前28种重疾+3种轻症是行业规范,不存在谁松谁严,除此之外的个别疾病定义有严有宽,但完全没必要为了某一个不太高发的疾病去死磕一个产品。

三、理赔流程是什么?

再说说理赔流程,看看这一点上网上买保险和线下买保险的区别是什么。

先搞清楚一个基本概念:既然保险公司能把保险产品放在网上销售,包括自己的官网、微信公众号等,那必然有完善的后端系统承接,实现从销售、保全到理赔的线上网络化。

大多数保险公司已经开通线上理赔通道,不管在什么渠道买的保险,也不管身边有无网点,保险公司都会告诉你:出险了打电话、APP或微信公众号报案,然后根据提示上传或邮寄资料即可。

小额理赔案件可在线上传资料,最快当天获得理赔款;大额案件,通过快递邮寄至指定地址即可。

网上买保险和线下买保险的区别,就在于线下可以去网点交资料,线上只是发个快递。

真正决定能不能赔、理赔速度的因素有4点:

是否已如实告知健康状况

是否符合保险条款?

是否收齐理赔资料?

理赔金额是小额还是大额?

互联网高速发展的今天,没啥事儿是一根网线不能解决的。

作为普通保险消费者,我们应该从需求、健康告知、预算等方面出发去考虑保险产品,而不是投保渠道。

要知道,所有保险产品都必须经过银保监会备案,保险公司也时时刻刻受到监管!

网上买保险只是保险公司其中一个销售渠道罢了,没什么可担惊受怕的。

至于理赔,也根本不是网上买保险和线下买保险的区别,理赔难不难,关键在于产品是否买对、健康告知是否做好。

[已注销]

校验提示文案

[已注销]

校验提示文案