59

143

深扒用增额终身寿险存钱的4大好处!

2022-04-01 19:10:47

0点赞

4收藏

1评论

为什么越来越多的朋友,喜欢买增额终身寿险呢?

本身没有任何意义,得看什么人使用。

这就好比给外行人一台缝纫机,不会用,只能卖废铁。

我们都知道,增额寿有强制储蓄、教育金、养老、资产传承等诸多运用场景,

接下来,哆啦会将各种运用场景写成一个系列篇,

方便大家更好的理解增额寿险在实际生活中的运用。

今天要说的是运用场景之系列一:存钱。

咱们从一个投保案例说起~

N1

案例分析

周女士38岁,做美容院生意,有个孩子今年10岁,

平时也会投资些股票、基金啥的,

投保那会儿买的基金股票刚好是亏损的,

于是想拿出一部分资金,作为防守型资产。

选增额终身寿险,周女士也是经过深思熟虑的:

首先,这个钱是确定的,现金价值不会有任何变动;

其次,自己做生意,资金流动性非常重要;

另外,如果生意周转用不完,还可以留给孩子;

最后,可保单贷款,既不损失保单利益,又能灵活周转。

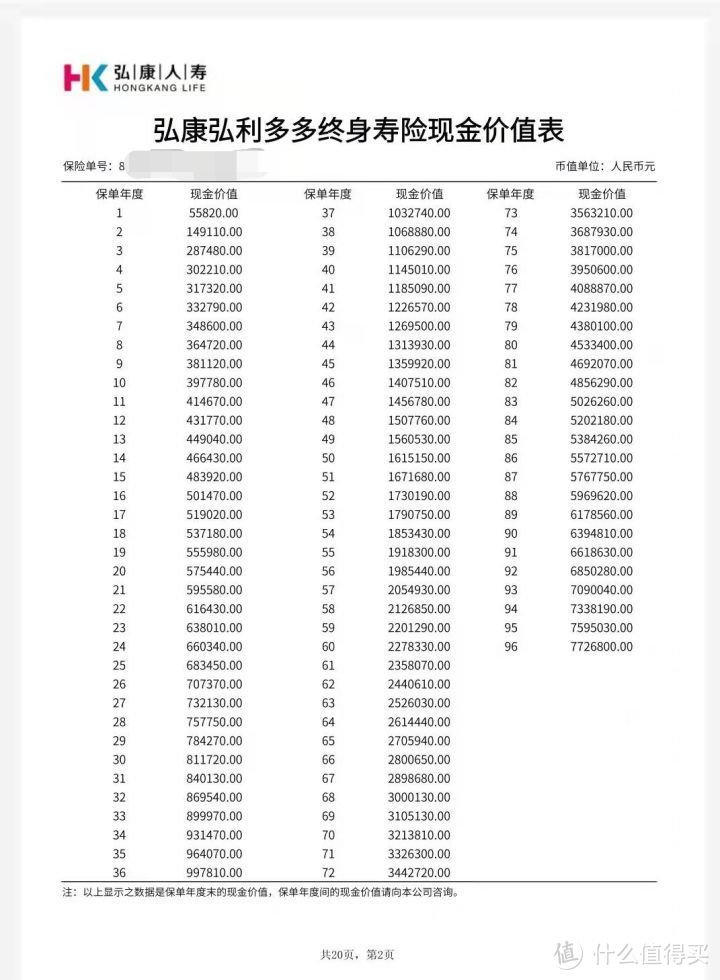

综合这几点考虑,周女士投保了弘康的利多多。

方案:每年交10万,计划3年交,被保人是孩子。

保单的现金价值如下:

这份保单替周女士解决了什么风险呢?

1、资金安全而且收益确定,与银行定存及固收类产品比较,长期收益更高;

2、美容院长期盈利存在不确定性,需要将目前部分盈利长期锁定;

3、股票基金风险太大,需要有一笔兜底的资产;

4、随时可通过贷款或取现,达到灵活周转的目的。

以上,我们分析了周女士的需求以及帮她解决的风险,

下面来说说,存钱的方式那么多,

周女士为啥一定要选增额终身寿险呢?

咱们分别从理财的安全性、灵活性、收益性这3个角度来看。

N2

增额终身寿险的安全性咋样?

既然是存钱,安全性是首要考虑的问题。

放进增额终身寿险的钱,风险几乎为0,

因为背后有银保监会兜底,

即使保险公司作死整出什么幺蛾子,

也不用担心手上保单的兑付。

像之前安邦就有过600亿的资金缺口,银保监果断出手接管。最后不仅是人寿保险业务,连带安邦1.5万亿的理财保险产品,都没有发生一起逾期和违约。

增额终身寿险,是除了国债之外比较安全的理财方式。

N3

增额终身寿险的灵活性高吗?

银行、微信、支付宝等都很灵活,为啥不选呢?

它们的收益咋样,咱先不说,

大家有没考虑过这几个问题:

这笔钱你真的会一直存着不动么?在股市走牛时,你能保证绝不拿出来么?你能确定一二十年之后,这笔钱还在么?

如果都能保证,那就没增额终身寿险什么事了~

而增额终身寿险,既能让你在必要时灵活取钱,

又能让你在非必要时忍住取钱的冲动。

为啥?因为如果频繁取现,用来增值的钱就变少了!

相信不到非要用这笔钱的地步,谁都不愿意轻易取出的~

这就能让我们的消费欲望得到抑制,从而轻松攒下一笔”巨款“~

你可能会说,这么好的产品,我是想多买点,

但万一急用钱,比如买房,或者有好的投资机会呢?

别急,增额终身寿险还有一个逆天工具:保单贷款。

可以抵押保单,以极低利率,贷出80%的现价。

比如利多多,贷款利率才4.5%单利(房贷利率是复利);

而且它本身还自带复利收益3.5%,简直是白送钱。

也不用上征信,

甚至没钱了,还可以延迟还款,

还完之后可以再借~

N4

增额终身寿险的收益高吗?

有人说,3.5%的收益并不高啊,没什么吸引力。

的确,单独看3.5%确实不太够戏精,

连之前的4.025%都没赶上,似乎没啥叫嚣的资本。

但事情并没有这么简单,咱们得从两方面来看:

1、复利收益

现价是按3.5%每年复利递增的,也就是利滚利。

一直存下去,想达到9%以上的年化是分分钟的事。

如图,存个10年,就等于单利4%的银行理财;

存个50年,单利就有9.1%了,

放的越久,年化利率越高~

即使中途取出一部分现价,依然不会影响剩余现价的复利增长。

试问,普通的理财产品能做到吗?

2、收益高不高,不能只看现在

曾经的4.025%年金险很多人看不上,现在还能见到几款呢?

这就好比为什么二十年前,10%的存款利率我们不稀奇,

而如今4%的理财却被抢破头。

人啊,总是倾向于重视眼前利益,

而忽略长期未来将要发生的事。

但不管你承不承认,利率都在下行。

而增额终身寿险可以做到锁定终身3.5%的复利。

N5

写在最后

临近月底,收益稳健的增额终身寿险面临被整改,

这波优秀产品最多撑到4月份,

这次停售,3.5%的红利就彻底结束了...

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~

用户昵称是什么

校验提示文案

用户昵称是什么

校验提示文案