7

17

官宣!重疾险新版定义终于要落地了!

2020-10-30 18:19:17

1点赞

1收藏

0评论

首发 | 「 吐逗保 」

大家好,我是一本正经的吐槽君。

官宣!

秉着新闻越短事越大的原则,这次的新闻也是人狠话不多。

重疾险新版定义在7月1日结束向社会征求意见后,就再也没有任何动静了。

这几个月听到最多的问题就是:

重疾险新规什么时候上线啊?怎么还没有消息啊?

时隔这么久之后,这次终于有官宣的消息了!

虽然还是没有公布具体时间,但“很快”这两个字就非常的耐人寻味。

这也意味着目前在售的重疾险,很有可能会出现大规模的停售浪潮。

所以,留给我们考虑的时间可能不多了!

一、新老重疾定义有何不同?

当然,越是时间紧张,我们越不能乱了阵脚。

重疾险新版定义的出台,简单来说,就是更改了重疾险的理赔规则。

在新规落地之前购买的重疾险,是不受新规影响的,依然按照原合同理赔;

而在新规落地之后购买的重疾险,其条款就已经更改成新规所规定的模样,自然就按照重疾新规来理赔。

所以我们先要搞清楚新老重疾定义有何不同,才能做出合理的决策。

PS:以下所有介绍均以新规最后一版意见征求稿为准,与之后落地的规则可能会有细微的差距,不过差距应该不大。

共有3条足以影响我们决策的改变:

1、定义新增3种重疾、3种轻症

老版本重疾定义只规定了25种法定重疾,而新版重疾定义在此基础上新增了3种重疾和3种轻症,合计“28种重疾 + 3种轻症”。

3种新增重疾分别是:严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎。

3种新增的轻症分别是:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

单从疾病种类来说其实聊胜于无,因为目前大部分的主流重疾险都包含这新增的6种疾病,并且理赔条件也是基本相同。

但新增疾病并且统一行业规范肯定是好事,算是一个比较明显的进步吧。

2、较轻甲状腺癌被踢出重疾

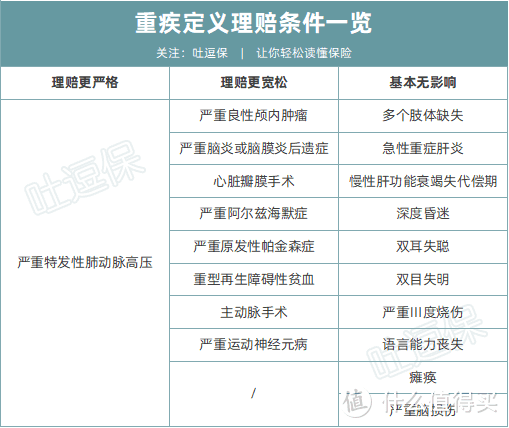

此次的重疾新规,也重新对之前25种法定重疾的理赔规则作出些许更改,使之更符合目前的医疗现状:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

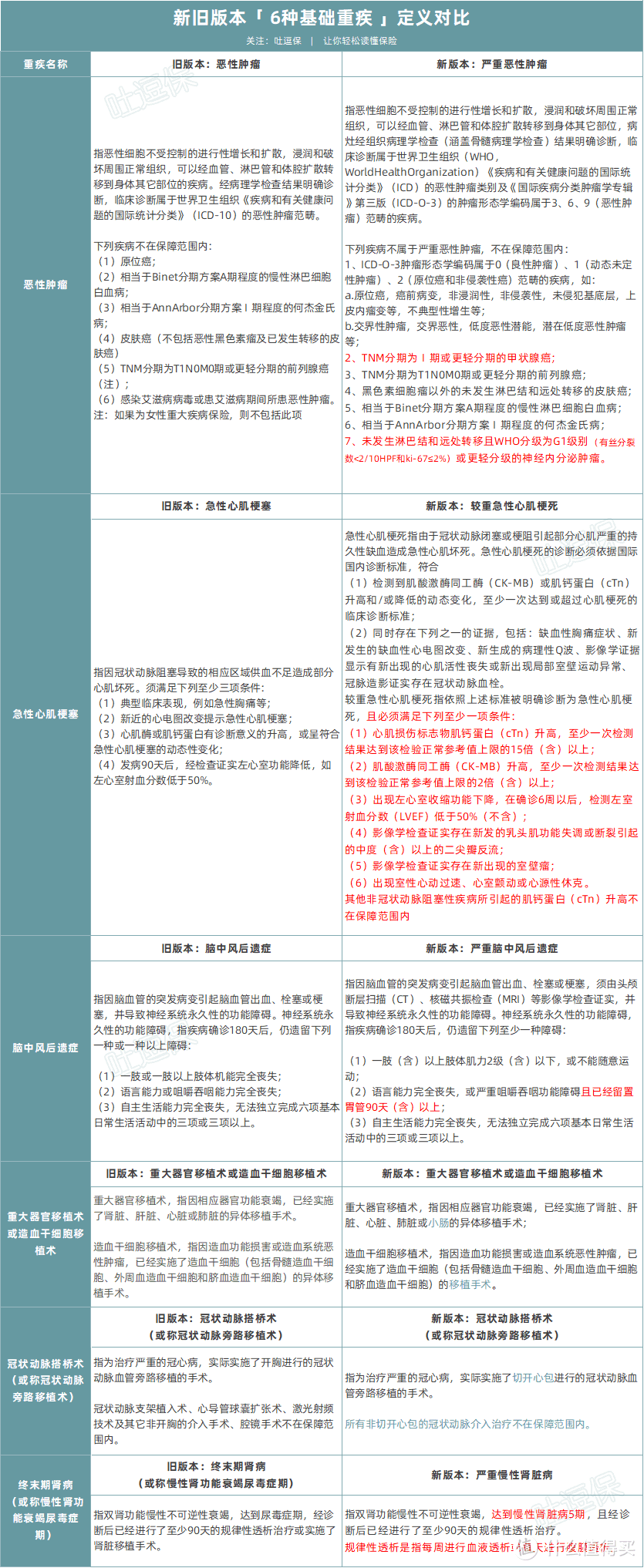

当然最为重要的还是总理赔率占90%以上的6种基础重疾:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

撇去恶性肿瘤先不谈,其他24种基础重疾其实有严格有宽松,整体来说变化并不大,只是稍微贴合实际医疗环境一些。

最主要的还是恶性肿瘤定义的更改,不是因为癌症占总理赔的70%+,而是因为……

甲状腺癌被踢出重疾了!

本次重疾新规将“TNM分期为Ⅰ期或更轻分期的甲状腺癌”由重疾改为轻症(当然更为严重分期的甲状腺癌还是属于重疾,会正常赔付的)。

顺带躺枪的还有“分级为G1级别或更轻分级的神经内分泌肿瘤”。

并且新定义将之前存在争议的情况,进行了统一的规定,比如“潜在低度恶性肿瘤”等一律不赔。

关于甲状腺癌被踢出重疾这件事,由保险业的观点来说,它被踢出去其实是更符合行业的长远发展。

毕竟大部分甲状腺癌治疗费相对很低,5年生存率也非常高,甚至很多病例都不会影响到日常的学习和工作。

国外其他更成熟的保险市场,也早将甲状腺癌从重疾行列里剔除了。

但作为一个普通消费者的观点来看,这些与我何干?

我只知道本来能赔50万的甲状腺癌,现在只能按照轻症的15万来赔了……

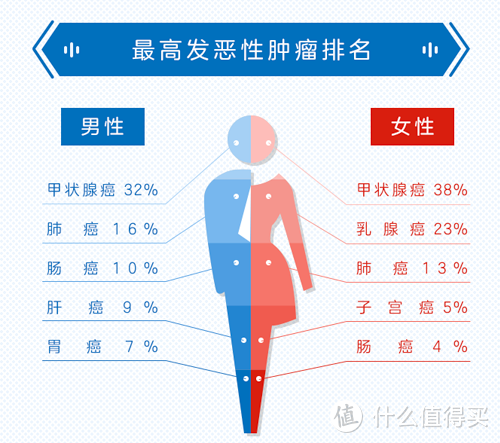

更要命的是,甲状腺癌的发病率其实是很高的:

(来源:同方全球人寿官微)

(来源:同方全球人寿官微)

因此在新规定义下,癌症方面的保障是实打实的变差了!

3、3种轻症限制保额

说完重疾我们再来说说轻症,这次新版本的重疾定义破天荒的加入了3种规定轻症。

以前是每个公司的这三种轻症可以随意定义,现在必须要使用统一标准了。

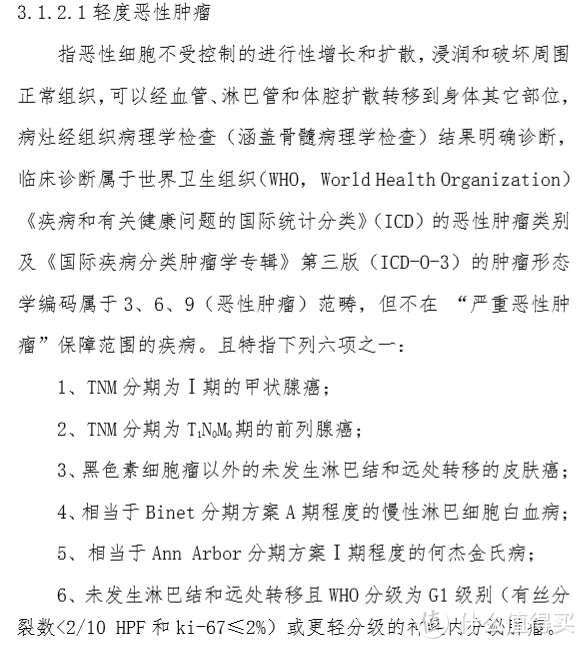

目前来看新规轻症定义和目前市场主流的轻症定义相差不大,主要差就差在“轻度恶性肿瘤”上了:

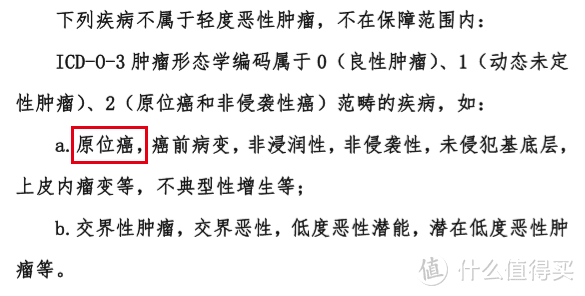

可以看到之前被重疾除外的“轻度甲状腺癌”和“G1期神经内分泌肿瘤”被安排在了这里。

但是倒霉的“原位癌”,之前被重疾排除一次后,再次被轻症排除了:

不过好在除了这三大轻症以外,保险公司还可以再自行添加轻症。

也就是说未来很有可能,保险公司会单独添加一项原位癌轻症保障(以后可能轻症包含原位癌也是一个卖点了)。

当然还有一个最坏的消息,那就是在新的重疾定义规定下,这三大轻症的的保额不准超过重疾保额的30%。

相较于目前主流重疾险动辄40%~50%的轻症赔付比例,30%的硬性比例确实有些不够看……

二、是否要在新规之前投保?

所以总体来说,新规下的重疾险保障是大幅削弱的,光甲状腺癌被剔除就会极大的降低理赔概率。

所以你要问我,要不要在新规之前投保?

肯定要!

即使不买全部保额,也起码要买一半用来防身。

原因很简单,甲状腺癌的发病增长率是非常的恐怖。

《2013年度北京市人群与健康状况报告》显示,甲状腺癌已成为发病率增长最快的恶性肿瘤。

2013年北京甲状腺癌发病率,比2003年上升了393.42%。

以消费者的角度来说,抓住了甲状腺癌的理赔,就意味着抓住了更高的理赔可能。

但也会有机智的朋友会说了:

既然已经把甲状腺癌剔除了,重疾险不会降价么?我是价格敏感人群完全可以等新规呀!

在我询问了多家保险公司的精算师朋友之后,得到的回复都是:

短期之内比较难。

原因也很简单,价格战各大公司已经打的有些困乏了,更重要的是以营销角度来说也不会有公司傻傻的就直接把底价亮出来。

所以降价肯定是会降价的,但大概率会是一个缓慢的过程。

说句实在一点的话,重疾险一开始降的那些保费,可能还不如我们长一岁所涨的那些保费呢……

更不用说早买早保障。

一旦身体出现异常彻底没办法投保了,甚至倒霉出险了,那就亏到姥姥家了!

所以我个人的观点是,非常有必要在新规落地之前购买重疾险:

年轻或者对自己身体有信心的朋友:可以买一半旧规产品一半新规产品,新旧搭档两全其美。

如果身体目前已经有异常需要核保投保,或者年龄超过30岁的朋友:就别犹豫直接满仓购买吧,等下去还不知道会出什么意外情况呢,别再等啦!

三、写在最后

新闻里透露的“很快发布”,再加上意见征求稿中的日期都是以“2020年X月X日”的形式来起草的。

可以看出新规的实际落地应该就在这一两个月内。

在日常接受咨询的过程中,我发现绝大多数想要购买保险的朋友,都有一个统一的特征:

拖延症晚期……

平时需要核保资料,你拖个一两个星期再去检查都无所谓,因为短期之内也不会有什么差别。

但是目前这个情况着实有点特殊。

银保监那边一旦放出消息,目前在售的产品可能在几天之内就会全部停售。

健康体买起来可能都会手忙脚乱,更不用说一旦身体异常需要核保,检查、复查都是需要时间的。

一旦需要人工核保,一个公司的五六个核保老师面对最后的爆单,你猜他们有没有空仔细看你的资料?

所以别拖延,行动起来,有不明白的抓紧时间来问我。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。