23

57

到底要不要参加国家养老?一篇说清楚

2019-09-10 13:37:14

45点赞

407收藏

106评论

工作了一天,下了班人都好累,每个月领工资的时候却发现乱七八糟被扣了一堆。

什么公积金、养老金、医疗保险等。

公积金、医疗保险这个还好,毕竟平时也会用到。

但这个养老保险,虽说也是月月都在缴,但却未领过养老金,实在不知道以后到底能算在自己头上的有多少?

我们国家的养老金体系到底是怎么一回事?

到底我们交的养老金去了哪?

等我们老了,我们又能拿到多少养老金?

今天,艾米姐试图回答你关于养老金的所有疑问,主要内容包括:

我国的养老保险体系

国家养老制度

我到底要交多少养老金?

我可以领到多少养老金?

是否要参加国家养老?

国家养老够花吗?

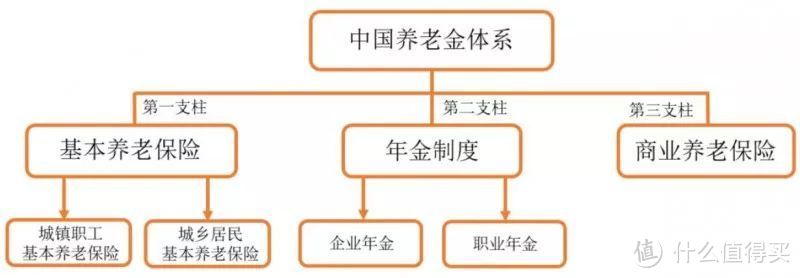

一、我国的养老保险体系

中国的养老体系,养老金的来源,按照政府、企业和个人区分,清晰地形成了三大支柱:

第一支柱(政府):基本养老保险(也叫国家养老)

第二支柱(企业):企业年金制度

第三支柱(个人):商业养老保险

这三大支柱,和百姓的储蓄一道,构成了你我未来养老的本钱。

这里面大家最关心的,当属覆盖面最广泛、社会关注度最高、承担养老经费最大的国家养老保险。

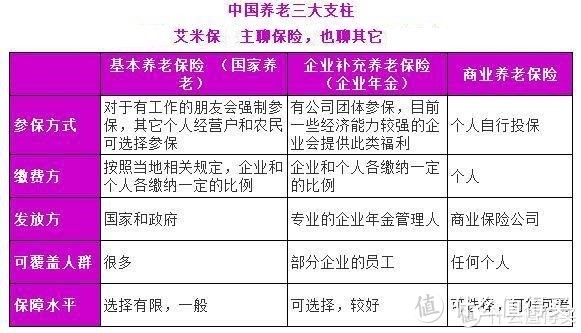

1. 国家养老

国家养老保险,这个是国家和政府发放的,由社保局在管理;关于国家养老保险的缴纳、管理和发放国家是制定了相关法律法规进行约束的。

但是,国家养老只能保障你的基础生活水平,好处就是覆盖面很广,几乎全国人民都可以覆盖到。

我们在工作的时候交的社保其中包含的养老保险就属于这部分。

2. 企业补充养老保险

由国家宏观调控、企业内部决策执行的企业补充养老保险,又称企业年金。

也就是说企业出一部分钱,个人出一部分钱,企业补充养老保险是一种企业行为,效益好的企业可以多投保,效益差的、亏损企业可以不投保。

企业年金可以找专业的投资管理人帮你打理,投资运营,所以在收益率上会比基础养老保险放在银行或者是买国债的收益率靠谱一些,战胜通货膨胀率也基本上没有问题。

企业年金在美国能够占据养老保险总资金的60%左右,而在我国,所占的分量不过10%的样子。

不过预计越来越多的公司会采用这种方式作为一种福利啦。

3. 商业养老保险

这部分基本就是个人自己掏钱购买的养老保险产品了,也是各个养老保险公司主营产品,这部分以后艾米姐将专门发文介绍。

这几种养老保险方式的差异艾米姐也整理了一下,大家可以看看:

二、国家养老制度

虽说,国家养老和企业年金是我们可以享受到的社会养老体系,但这两者还是有所不同的:

国家养老是强制实施的,是有法律规定的,也就是个人和企业必须按照相关法律规定缴纳,并按照法律规定领取的,仅是一种义务,也是一种权利;

企业年金一般都是企业行为,属于一种企业福利,艾米姐工作过的几家公司都提供了这种福利,一般而言,个人交一点,企业交多数,然后工作一定的年头后个人可以领取。例如艾米姐工作过的一家公司为了留住员工,就规定工作五年后如果离职全额领取,工作三年后离职个人缴纳部分可以全额领取,但企业部分只能领取一半;但不管怎样,一般个人缴纳部分都会返还个人,所以如果公司有这种福利,艾米姐建议大家还是积极参与。

下面重点介绍我国的国家养老,也是事关我们每一个人的养老缴纳和领取。

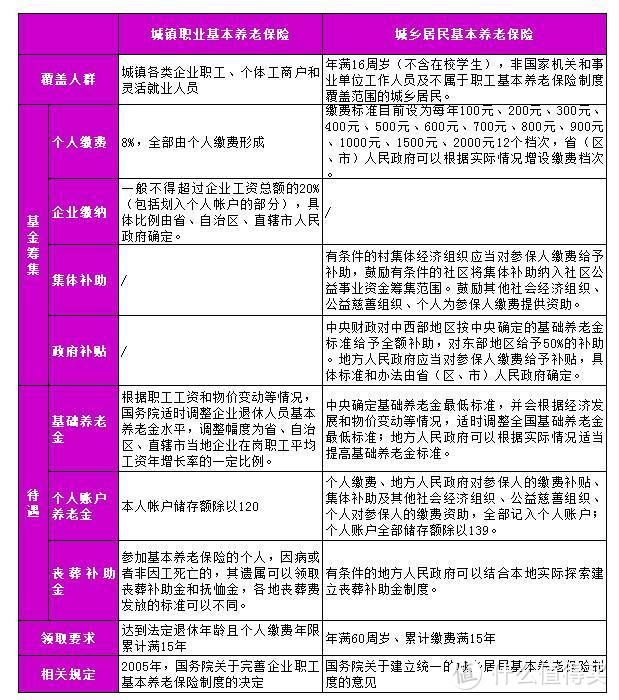

目前我国国家养老保险主要分为企业职工养老保险与城乡居民养老保险两大类型。

值得一提的是,我国在2014年颁布了《国务院关于建立统一的城乡居民基本养老保险制度的意见》,将在此之前实施的将新农保和城居保两项制度合并实施,在全国范围内建立统一的城乡居民基本养老保险(以下简称城乡居民养老保险)制度。

所以新农合作为一个过渡的制度已经基本都逐步被城乡居民养老保险制度取代了。

企业职业养老保险和城乡居民养老保险制度在参保对象、缴费标准等方面都是不同的,以下将一一解读:

当然,以上的总结是国家的一个整体要求,具体实施中各省份和地区都有一些差异。

三、我到底要交多少养老金?

我国的国家养老保险政策是在国家政策基本上,由各省和地区分布制定具体政策和规定,所以具体的缴纳标准都存在一定的地区差异,而且随着社会工资的水平和人们生活水平的提高,缴纳标准也会发生变化。

以下为上海2018年的相关规定为例来讲解。

1.城镇职工:

上海政府规定2018年城镇职工养老保险缴纳标准如下:

请注意,以上缴纳比例的基数不是个人工资,而是上列的缴费基数即4279-21396万;一般而言,如果个人工资在这个缴费基数范围内,那么养老金缴费就按照个人工资乘以相应比例缴纳,但如果个人工资低于这个缴费基数,则按照缴费基数的下限缴纳,个人工资如果高于这个缴费基数,则按照缴费基数的上限缴纳。

例如,如果某上海职工的工资为8000元,则他每个月缴纳的养老金为:

企业缴纳:8000*20%=1600元

个人缴纳:8000*8%=640元

合计缴纳:1600+640=2240元。

2. 城乡居民:

对于没有正式工作或者自由职业者而言,如果选择缴纳城乡居民养老保险,则缴费标准就很简单。上海政府规定2018年城镇城乡养老保险缴纳标准分为十档:

居民可以自行选择;当然虽然有政府补贴,但较之城镇职工保险,由于没有企业缴纳的部分,个人合计每月缴纳的费用要低很多。

四、我可以领多少养老金?

1. 城镇职工

交了那么多年的养老金,那么我们到底可以领到多少呢?

前面介绍过,我国的养老金有两个账户,个人账户和基础养老金账户,个人缴纳的部分进入个人账户,企业缴纳的部分进入基础养老金账户。

个人账户可以理解为政府强制要求的一种养老储蓄,基本是可以返还个人的,基础养老金账户则进入社会统筹。

职工退休时的社保养老金由两部分组成:养老金=基础养老金+个人账户养老金。其中:

个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139,不再统一是120了)

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

其中:个人平均缴费工资指数是指参加养老保险社会统筹人员历年缴费工资指数的平均值,称为平均缴费工资指数。它是由参保人每年的缴费基数除以当地上年的职工平均工资,得出缴费当年的缴费工资指数,如此每年计算一次,到退休时,把每年的缴费工资指数相加,然后再除以实际缴费年限得出的。

我们来看一个如下的例子:

研究生毕业后在上海工作的小张,25岁,2015年初入社会,第一份工作的工资是8000元,上年上海的平均工资是5939元,假设,小李涨工资的幅度与社会平均工资上升的幅度是保持一致的,按5%的速度上升。

则等到2050年小张60岁退休时,小张已经缴纳了35年的养老保险,个人账户累积存储的养老金为:

8000*(1+1*1.05+1*1.05*1.05+................1.05^34)*8%*12≈69.37万元;

而上年上海社会平均工资为5939*(1+1*1.05+1*1.05*1.05+...............1.05^34)≈31199.63;

则小张第一个月可以领取的养老金为:

个人账户:69.37万元/139≈4990.36元;

基础养老金:5939*1.05^34*(1+8000/5939)/2*35*1%≈12814.62元

合计为:4991+12815=17804.98元。

假如小张活到80岁,则小张自60岁退休后合计可以领取的养老金有多少呢?

2. 城镇居民

类似于城镇职工,城镇居民的养老金也是分为个人账户和基本养老金的,只是计算方式若有不同:

个人账户养老金=个人账户储存额÷139

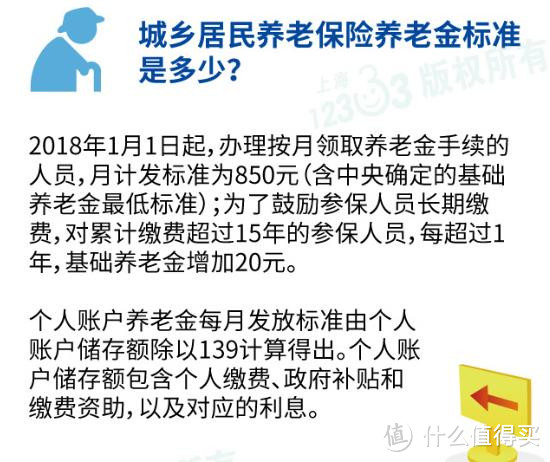

基础养老金:则由国家公布的标准执行,例如2018年上海市执行的标准为850元,政府为了鼓励长期参保,对积累缴纳超过15年的,每超过1年,基础养老金增加20元。

这里的个人账户存储额,包括上文中提到的个人缴费、政府补贴和缴费资助,以及对应的利息。

由于基本养老金比较低,较之城镇职工,城镇居民养老保险的养老金主要来自于个人账户,也就是说个人多交多得。前面介绍了,城镇居民得到60岁累计交满15年后才能领取养老金,以上海市缴费标准第5档为例:

假如缴费标准每年保持不变,则某小李15年缴纳的养老金为1300*15=19500元,政府补贴缴纳的为400*15=6000元,合计为25500元。

则等到小李60岁退休时,假设政府养老金发放标准维持2018年水平不变,可以领取的养老金为:

个人账户养老金:25500/139=183元

基础养老金:850

合计:183+850=1133元

当时,可想而知政府养老金发放标准可能不会一直不变的,但即便就在当下而言,参加城镇居民所领取的退休金也会远低于社会平均水平。

五、是否要参加国家基本养老?

1. 城镇职工

到80岁,小张合计可以领取约675万养老金,70岁时领取了284万,这个数字远远高于小张工作35年个人所缴纳的养老金69.37万元;就小张个人缴纳部分的养老金金额而言,实际上小张退休三年时间基本都已领取了相应金额。

但实际上,大家都知道,资金是有时间价值的,也就是说小张工作期间每个月缴纳的养老金如果不缴给国家而存在银行或拿去理财,是可以获得一定的投资收益的。

从这样来看,小张工作35年,按照国家规定如期缴纳个人缴纳金,个人的资金成本就不仅仅是上文中计算的69.37万元,而应该考虑到这些金额的利息收入。

而判断养老金这种先存取后领取的的投资行为收益率如何最好的指标就是内部收益率(Internal Rate of Return (IRR))。

IRR是指资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率,通俗点说就是它就是将最终领取的金额和当初缴纳的金额做一些对比分析,从而计算出当初缴纳金额是相当于何种水平的利息收益率才能得到最终领取的金额。

所以,IRR越高说明这个投资收益率越搞,越值得投资。

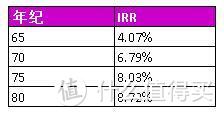

那么小张这么多年来缴纳个人养老收益率如何呢?

也就是说,小张活得越久,收益率越高;当然,这里只考虑了小张个人所缴纳的养老金的收益情况,并没考虑到企业缴纳部分的收益,可想如果加上企业缴纳部分,收益率应该是非常低的。

不过呢,企业缴纳养老金是政府对企业一种法定责任,即便企业不缴纳,也不会给到个人。

所以,这样看来,个人缴纳养老金收益还是可以的,不输于银行存款收益吧。

2. 城镇居民

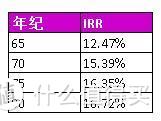

那么作为缴纳城镇居民保险的小李情况如何呢?按照现行标准,60岁后,小李每月可以领取的养老金为25500/139+850=1033.45元。简单计算一下小李的IRR:

可见,由于存在上海政府较高的基本养老金支持,城镇居民保险还是很值得交的。

但不是每个地方都是这样。

例如长沙,由于政府给与缴费补贴和基本养老金都较低,缴纳城镇居民的收益率就要低很多,艾米姐以2017年长沙缴费标准的最高档按照同样的逻辑大致计算了一下:

这样来看,甚至远不如个人自行理财养老。

六、国家养老足够养老吗?

上面讨论了国家养老还是值得交的,那么国家养老是否就够了呢?

我们来看看小张的例子,60岁退休时小张一个月可以领取17804.98元,感觉还是挺多的啊,可是那是2050年了阿。

到那个时候,物价还不知道多少呢?

大家看看上表中计算的社会平均工资就可以了解,2050年社会平均工资为31199元,小张的养老金基本上只比社会平均水平的一半高一点点,你要知道小张可是研究生毕业啊,整体属于社会的中上阶层,当时毕业的起薪比社会平均工资高不少。

可想而知,这样的退休金水平应该是难以保证小张以往的生活水平的。

其实,哪怕小张非常优秀,毕业时就进入投行啥的,起薪20000元每月,经测算,他的退休金仍然低于社会平均工资水平。

所以,国家养老只能保证活着,而离一个有质量的养老生活相差甚远,小伙伴还是得通过自己存钱理财等方式为老年生活做好准备。

七、艾米姐说

我们大部分人都是工薪阶层,对于我们而言,养老金的缴纳是一种责任,而从上面的分析也知道个人养老也还是值得缴纳;虽然社会养老没法给我们有质量的晚年生活,但是却通过多年的强制储蓄手段要求我们每个人为自己的老年做一些基本的准备。

而更高质量的晚年生活,就得靠小伙伴寻求其他的理财手段来筹划,这也就是各种商业养老保险存在的市场空间。

我们在后续的文章也会陆续介绍到这一块,希望可以帮到大家。

我们每个人都会老,当你老了,头发白了,希望你不仅积累了你这一生的智慧,也积累了安稳快乐晚年生活所需的财富。

[已注销]

校验提示文案

viewsnake

校验提示文案

solvil

校验提示文案

斯坦尼布莱希特

校验提示文案

值友1579635598

校验提示文案

可乐熊

校验提示文案

luckyleaf521

校验提示文案

柳叶眉猪鼻子

校验提示文案

古越三少

国家养老金处于亏损状态,你们觉得这钱去哪了?而商业保险的保险公司盈利丰盛,这钱都是怎么来的?

校验提示文案

信节

校验提示文案

值友6482103351

校验提示文案

麻省理工校长

校验提示文案

Hideo

校验提示文案

[已注销]

校验提示文案

踏月遗香

校验提示文案

值友2638431550

校验提示文案

viewsnake

校验提示文案

zdanhzh

校验提示文案

值友4434568841

校验提示文案

无忧生活

校验提示文案

仞锋

校验提示文案

Jeff89

校验提示文案

愤怒的满爷

校验提示文案

Dan029

校验提示文案

陆陆陆大哥

校验提示文案

斯坦尼布莱希特

校验提示文案

zdanhzh

校验提示文案

掌心阳光

校验提示文案

xiao星星98

校验提示文案

野荣

校验提示文案

jcjcjcjcjcjcj

校验提示文案

Gravityman

校验提示文案

viewsnake

校验提示文案

阿鲜的葡萄树

校验提示文案

值友2638431550

校验提示文案

踏月遗香

校验提示文案

interstart

校验提示文案

值友9488346378

校验提示文案

小锋锋爱工作

校验提示文案

痘痘小熊

校验提示文案