8

16

一文读懂丨如何科学地给宝宝配置保险

2019-10-09 18:54:04

2点赞

16收藏

0评论

孩子不仅是家庭的传承,更是父母精神的寄托,我们总希望能给予孩子最充实的保障,但是很多时候因为对保险不了解、不清楚,难免会买贵、买错、买亏,白费一番心血。

所以,今天Ivan老师就跟大家全面讲解,究竟要如何科学配置宝宝保险,才能精准避坑,让孩子拥有最充实的保障。主要围绕以下几点进行分析:

1、宝宝常见风险及保险配置优先级

2、配置宝宝保险常见误区

3、宝宝保险的配置要点及产品推荐

No.1 宝宝常见风险及保险配置优先级

保险种类繁杂,但并不是所有的保险适合孩子,想要给孩子科学配置保障方案,我们就必须先了解,孩子主要面临的风险有哪些,这样才好对症下药。

宝宝常见风险

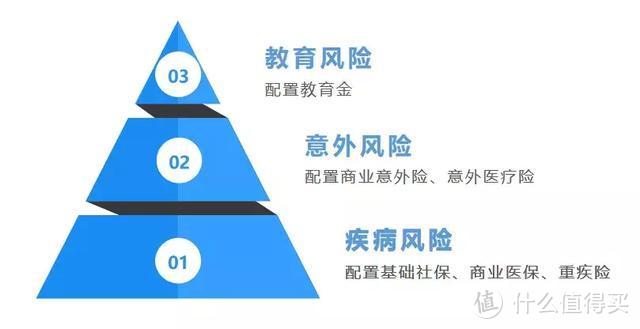

宝宝主要面临的风险有三种,分别是:疾病风险、意外风险及教育风险。

疾病风险

孩子各项身体机能尚未发育成熟,对于疾病的抵抗力很弱,一旦罹患重疾,后果不堪设想。

据我国第五次人口普查统计,中国目前至少有400万白血病患者,且还在以每年3万至4万的速度增加,而增加的患者中,50%是年幼的儿童。

恶性肿瘤已成为小儿主要死亡原因之一,仅次于意外伤亡。诸如遗传、免疫系统缺陷、病毒感染、环境污染、营养失衡等都是导致儿童癌症高发的重要原因。

数据显示,少儿癌症理赔占比超70%,其中少儿白血病占比40%,占比最高。基本癌症治疗费用每年15~30万左右;骨髓移植手术治疗费用在50~100万。然而,需要骨髓移植的患儿仅有30%有机会接受移植手术,原因在于大多数家庭都无法承受高额治疗费用。

意外风险

孩子欠缺安全意识,又贪玩好动,跌倒、触电、烫伤等情况很容易发生,我们需要警惕。

儿童是意外事件高发群体,据统计数据表明,我国每年有将近5万名儿童因意外伤害而失去生命,意外死亡占儿童致死原因的20%以上。如溺水、交通事故、打闹致伤等等,都是导致儿童意外伤害和死亡的重要因素。

教育风险

孩子长大成人,本该一展抱负,却因为家里经济拮据以至求学无门,考得起学不起,这样的状况并不少见。

按照科学测算,从现在开始将一名0岁的孩子抚养至22岁大学毕业,保守估计至少需要70万,如果想让孩子享有更优质的教育资源,那这费用还得往上翻。孩子考得起却读不起,同样是父母面临的难题。

保险配置优先级

先说结论,为孩子配置保险,保险配置优先级如下:

医保优先级最高,孩子出生后三个月内就要尽快办理,毕竟是政府提供,保障全面、保费低、赔付比例高,投保门槛低且可以稳定续保,性价比极高。

意外险、重疾险和医疗险主要针对孩子所面临的风险,其中意外险和重疾险的优先级更高,不分先后,毕竟孩子发生意外或是罹患重疾都会给家庭造成较大的经济压力。

配置完意外险和重疾险后,再接着才是医疗险,相对来说,给宝宝配置医疗险保费性价比有限,建议预算充足时作为补充。

教育金保障孩子未来资金的稳定,避免孩子将来为钱犯愁,属于细水长流的投资,建议预算充足,且充分做好孩子的基础保障后,再考虑配置教育金。

No.2 配置宝宝保险常见误区

父母在给宝宝配置保险的时候,总想做到尽善尽美,总想着要给孩子买上最贵最好的保险,却也为此白白花了许多的冤枉钱。这里提醒大家配置宝宝保险时的两大常见误区,希望大家可以尽量避免。

返还型保险要更好

许多人在配置保险的时候,都想买一份有病赔钱,没病返钱的返还型保险,然而这种误区一定要避免,无论大人还是小孩,买了返还型保险一定亏。

同等保障下,返还型保险的保费比起的同类产品通常要贵出好几倍,多出来的保费,保险公司会拿去投资盈利,等到几十年后再将其中一部分返还给我们。

看上去我们好像赚了,事实上还是亏。同样的保费我们大可以购买同等保障的消费型保险,多出来的保费存在银行里,创造的收益都要多不少。

孩子有保障,大人却"裸奔"

为孩子购买保险之前,必须先确保大人已经拥有基本的保障。父母才是孩子最坚实的保障,如果父母生病都没钱治,要靠卖车卖房维系生活,那孩子的成长又哪来保障?

孩子并不是家庭的主要经济来源,主要的风险也只是有可能造成家庭经济的损失,并不会直接影响家庭的稳定。

而父母则不同,作为家庭的支柱,优先做好我们自身的保障,才是对家庭真正的负责,所以切记家庭保障配置顺序:先大人,后小孩。

No.3 宝宝保险配置要点

了解过配置的优先次序及基本思路后,我们再详细解读一下各类保险的具体配置思路,医保不必说,主要针对重疾、意外、医疗和教育金这四方面。

重疾险

重疾险属于给付型,确诊即赔,可以充分转移孩子罹患重疾给家庭带来的经济风险。孩子的健康问题,对家庭的财务安排影响较大,一旦孩子罹患重疾,那么必定会给家庭带来的经济负担,甚至可能会直接压垮一个家庭。

基本配置思路为:优先保证保额的充足,再考虑保障时间及保障内容的充分。

先看保额,考虑到少儿患病率较高的白血病等重症,治疗费用高昂,再算上后期的康复、护理及疗养费用,因此保额至少要30万起步,再亏不能亏保额。

再看保障时长,如果预算有限,建议为孩子配置30年的定期重疾,保费便宜,50万保额一年只要几百块。如果预算充足,也可以为孩子配置终身保障,30年缴费平均下来一年两千多,就能带给孩子长远的保障。

最后看保障内容,重疾病种越多不代表一定越好,保监会规定的25种常见重疾已经覆盖了95%的重疾发生率,主要关注这些高发重疾是否涵盖即可。

意外险

孩子欠缺安全意识,又贪玩好动,磕磕碰碰都是常有的事,很容易发生意外,不过国家对于孩子的身故保额赔付有一定限制,多份意外险同样共享上限,因此给孩子配置意外险,不用太追求保额,关注保障内容更为重要,要点如下:

先看是否包含意外医疗,由于大多数意外都容易导致住院治疗,所以附加了意外医疗的意外险非常实用,额度不必太高,1~2万即可,超出部分可通过医疗险进行报销。

再看意外医疗的报销范围及免赔额,目前大多数意外险都只保障社保内医疗开销,如果可以保障社保外医疗开销自然更好,此外0免赔额的意外险肯定比设有1万免赔额的来得更好。

医疗险

如果预算充足,同样要为宝宝配置一份医疗险,用以补充重疾以外的各类疾病开销。

推荐百万医疗险,保费低保额高,全面覆盖医疗需求,抗风险能力更高,每年几百块就能带给孩子充实的保障,所以同样建议为宝宝做好配置。

医疗险的关注事项与意外险附加的意外医疗大体相似,最多在挑选时多留心一下性价比即可,这里就不赘述了。

教育金

如果孩子的基础保障,重疾、意外、医疗皆已配置齐全,同时家庭预算还比较充足,此时可以考虑为孩子配置教育金,为孩子未来的读书、出国、结婚、买房等提前做好储备。

教育金具体的组合搭配比较灵活多样,如果对教育金比较感兴趣的话,可以看一下我的其他文章,这里就不赘述了。

No.4 最后

总而言之,优先为宝宝配置基础医保,其次则是重疾、意外、医疗三重奏,经济允许的情况下再为孩子配置教育金,这样基本上就已经足够覆盖绝大多数风险。

当然,今天只是给大家简单讲解为宝宝配置保险的具体思路,关于具体险种该如何选择,各类附加条款是否合适,这些还是要依据家庭的具体情况进行分析,在这里祝愿大家可以找到合适自家孩子的保险产品。