312

127

大护法重炮出击,大保镖还能野起来吗?

2020-05-29 22:11:56

0点赞

2收藏

0评论

有人跟老斯基说,我认为每年几百块钱的意外险,纯粹就是智商税,就保一年,用不上钱就打水漂了,根本没必要买。

老斯基并不这样认为,意外险还是很有必要买的。

为什么要买

主要有三点:

第一、它杠杆高

200块就能买50万的保额,同样情况下寿险每年要交几百到上千元不等,相比之下,意外险的杠杆更高。

第二、可赔意外伤残

它可保伤残(定寿、重疾险这两类险种鲜少涉及伤残责任),能对因意外(外来的、非本意的、突如其来的)造成的伤残按比例进行赔付。

第三、可报销门诊费用

它可报销门诊费用(仅限意外导致),像猫抓狗咬产生疫苗费用(意外医疗不限社保)、交通事故中产生的包扎等费用都可报销。

近期,众惠财产相互保险社也出了一款新品-大护法成人意外险,这款产品是否值得入手,咱们就一起来康康。

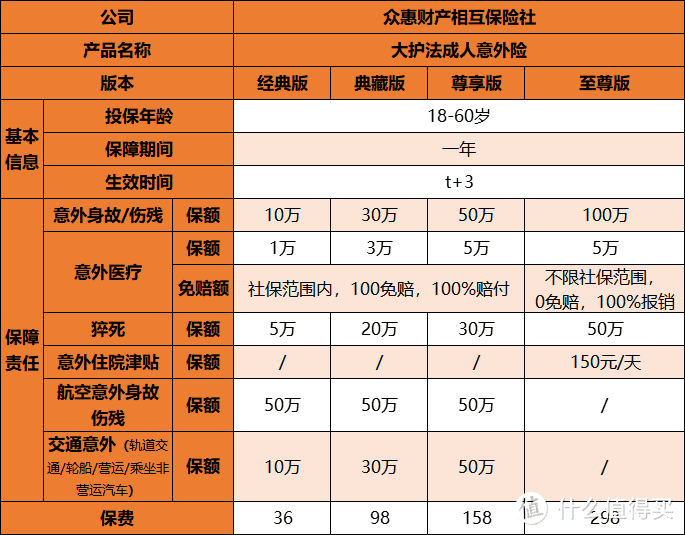

产品形态

参考下图:

大护法成人意外险有四个版本,50万以下的三个版本在保额、价格上有所区别。

100万的至尊版在意外医疗责任要更优秀。

老斯基也梳理了这款产品的亮点:

1、覆盖交通意外风险

50万以下的三个版本都覆盖了航空、轨道交通、轮船等交通工具的意外风险,最大限度覆盖了出行风险。

2、意外医疗责任好

50万以下的版本,社保范围内100%报销(需扣除免赔额)。

100万的至尊版,意外医疗不限社保,还有住院津贴。

3、均含猝死责任

现代社会生活,猝死事件频发,但保险可不一定都能赔。

所以,对于生活节奏快,压力大的人群,能买到一份含猝死责任的意外险还是很好的。

总的来说,大护法这个意外险可赔猝死,50万以下的版本覆盖交通意外风险,至尊版的意外医疗责任更优,还是很值得入手的。

不过,能否刚得过现在比较热门的意外险,咱还是比较一番再看吧。

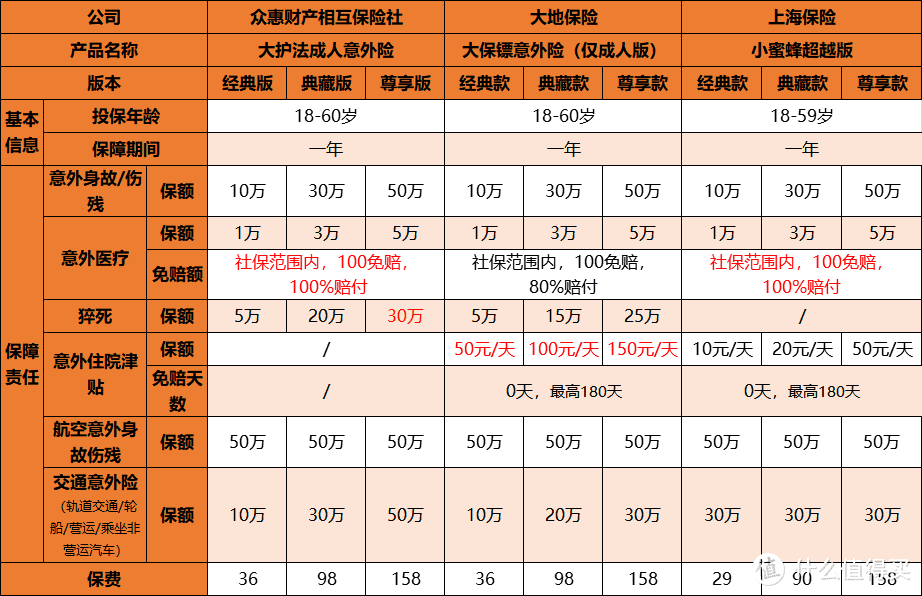

大护法和网红意外险硬碰硬

50万以下怎么选?

老斯基选了大保镖、小蜜蜂来跟大护法battle,参考下图:

想要猝死保额高:选大护法

相比之下,大护法能买到的猝死责任的保额更多,它最合适。

想要住院津贴多:选择大保镖

大保镖是三款产品里意外住院津贴最高的,想要意外住院费用报销更多,大保镖最合适。

想要综合素质平均:选小蜜蜂超越版

小蜜蜂超越版的交通意外保额更高,它的意外医疗责任也可100%报销,选它准没错。

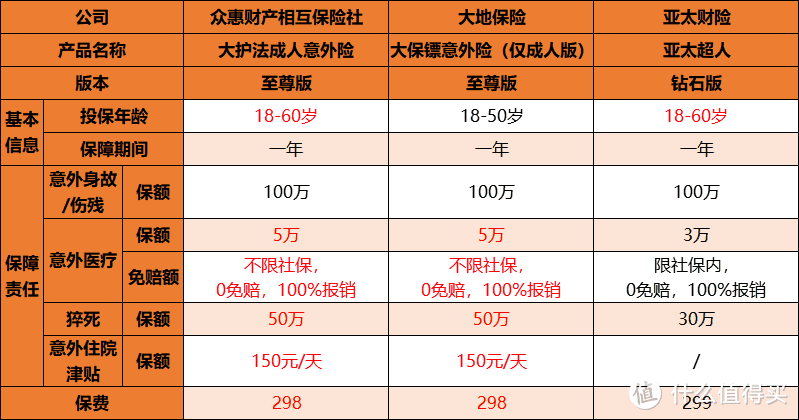

100万怎么选?

老斯基选了大保镖、亚太超人(钻石版)来跟大护法battle,参考下图:

对比结论:大护法至尊版完胜!

它扩展了50-60岁的人群也可投保,没有健康门槛,对收入没有要求,还有意外住院津贴责任,性价比更好。

如果想要一款投保宽松、性价比好的产品,大护法至尊版是最优选择。

老斯基说

意外风险无处不在,所幸意外险能帮助我们转移风险。它超高的杠杆、超少的投保限制以及伤残保障,是其他险种无法替代的。

如果想要一款性价比优秀的意外险,老斯基建议选择大护法,50万以下的版本都很优秀,至尊版的意外医疗责任还有住院津贴,十分适合。