244

205

小胖说保 篇五:家庭保障配置——重疾险(2)

2019-04-03 10:00:00

5点赞

18收藏

1评论

上回小胖跟大家分享了一下重疾险的基础知识,今天咱们继续讲讲给怎么给自己选择一款适合的重疾险!

01制定方案

在了解一些基础知识之后,咱们已经可以尝试去挑选产品、制作计划了。具体到重疾险方案的时候,它的复杂度是远大于产品评测的,并不是简单的分析某款产品本身的优缺点,因为一份好的方案是需要整合收入、既往史(能否标体承保、争取最后的承保结果)、债务等情况,才能说制定一个及格的方案。

再细致一些,保额最重要,同样100万保额,选择预算较低的消费型+储蓄型?还是预算较高的两款储蓄型的产品?身体健康状况不佳,那还要牺牲一些便宜的产品,选择核保更宽松的保险公司的产品进行投保,等等。

先明确一下五个小胖的观点:

1. 买重疾险和患重疾是两个独立事件,不要掺杂玄学因素,比如我相信自己不会这么倒霉这类的。

2. 越早买越好,越健康买越好,无他,便宜。

3. 保额要充足,起码过及格线,一线城市想办法配齐100万保额,至少70岁前。

4. 不要买返还型,保险的保障意义大于回本意义。

5. 思维领先产品,不要迷失在产品测评比对中。好的产品很多,未来好的产品会越来越多,但是适合自己的才是好的!

小胖以100万保额为重疾红线,是因为考虑到收入损失、一线城市生活成本、医疗通胀和平均重疾治疗费用,越早配置到100万以上的保额,越好。

如果预算有限,需要有牺牲,那优先满足保额,至少50万。

摸着自己的荷包,根据自己的实际情况选择!

1. 追求极致的保障

预算足够,肯投2-3万在一人身上保障重疾的,那就追求极致保障。

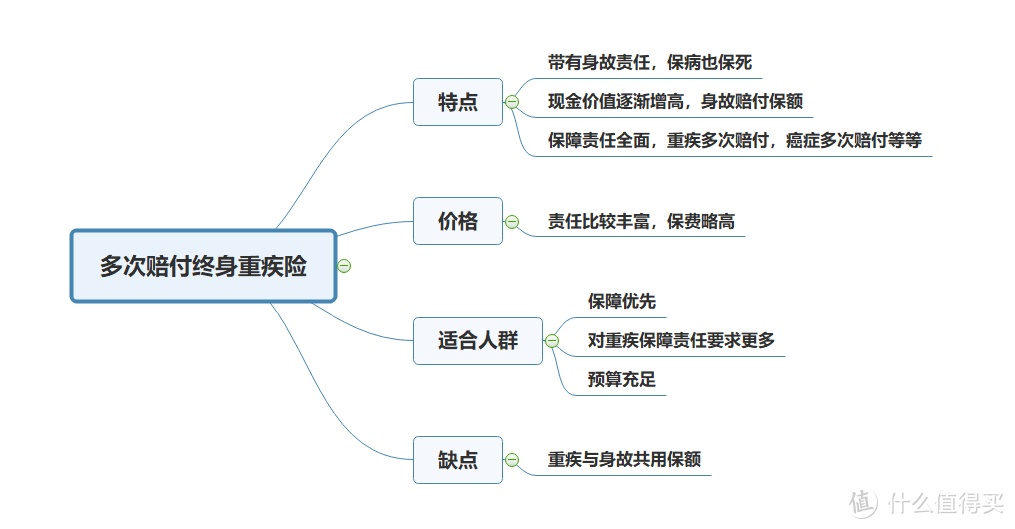

现在的多次赔付终身重疾险,基本是最完整全面的保障形态了。

小胖再简单介绍一下多次赔付终身重疾险:

轻症多次赔付,重疾多次赔付,一般≥3次;

轻症赔付后,可以豁免后续保费;

带身故责任,重疾与身故共用保额。如果先身故,那么就赔一次保额,如果赔付了重疾,那么身故责任也终止了。

以100万保额为例,预算2万左右,可以叠加两到三款多次赔付终身重疾。

2. 追求灵活弹性和预算有限

预算有限,但充分意识到重疾保障的重要性,不想牺牲保额的,就用这一节的策略。

同样是100万保额,50万依然买多次赔付终身重疾,剩余50万用来买定期消费型重疾险(到70岁),后者保费显著下降。

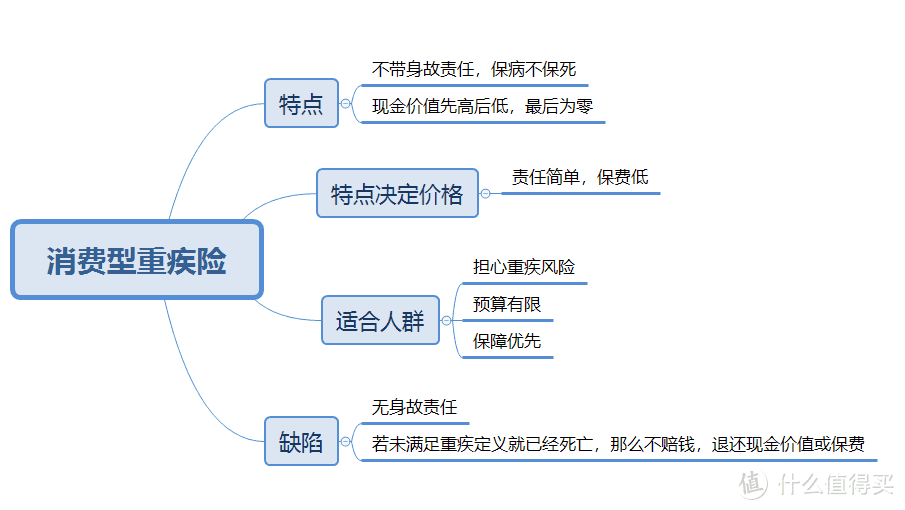

小胖再简单介绍一下定期消费型重疾险:

不含身故责任,专注保重疾;

定期,就是可选择保障期限,比如只保到70岁。

二者结合,责任显著减少,那保费也就更低,低得多。

同时,考虑定期消费型,需要真切接受一点,那就是保险首先是用来保障的,能否接受这笔为数不多的几乎是纯消费的保费。

3:实在是预算有限

就用纯消费型的顶上吧!但是做高保额的时候至少有一款选择保障终身的!

02重疾险的地位

重疾险,虽然重要,但也只是家庭保险配置的一环。比如有200万房贷,那先配置200万保额的定寿覆盖债务敞口,这时候可能对带寿险责任的保障型重疾险没有需求,转而考虑消费型重疾险。这时候就不能拿着一款重疾险产品单论重疾险了,要放到系统的框架里去看。

所以整体的保障设计是一个相当复杂的过程,并不是简单的产品比较。

03小胖说

从前面聊的这么多,自学、自己投保重疾险,可以说并不简单。很可能会出现买少了、买错了的情况,同时还要搭进很多个人时间、精力。那专业的事,不如交给专业的人,找到你认可的专业人士,让他来帮您打理这一些!

如果,还在摇摆、犹豫,也无妨。

相信最后你会买到适合自己的产品的!

PS:经常有朋友在咨询小胖的时候会问到的一些常见的问题,小胖在这里统一回复下

A:我买的重疾险所在的保险公司破产了怎么办?

答:a:保险公司可以破产!但是一定会有其他资本或保险公司接手,毕竟保险牌照很抢手的!

b:保险保障基金!类似于银行中的央行,所有的保险公司按照规定提存赔付准备金。

c:保险公司后面还有再保险公司,很多产品也是购买了在保险的,相当于分散了风险。

d:“偿付能力监管体系”,对每家公司进行审核。

B:多次赔付的重疾险产品为啥要分组?为什么不分组比分组好?

答:a:分组是为了分散分险,不至于赔穿

b:对消费者而言,要注意分组的细节,比如把恶性肿瘤和重大器官移植放在一起,假如小明得了肝癌,一年后需要进行肝脏移植,那么是只能赔付一次的

c:不分组的多次赔付的重疾险,一般来说赔付次数是只有2次,且保费会比较高,因为它承担的风险更高!

C:一次性赔付就好,为什么要购买多次赔付的重疾险?

答:a:癌症是多样的,很多轻度的癌症比如甲状腺癌治疗比较简单成熟,如果只买赔付一次重疾的,那么后续的脑中风,心血管疾病等等就得不到保障了。

b:第一次重疾赔付额要很高这点小胖是认同的!因此小胖一直强调,买保险就是买保额!一线城市有能力的条件的,基本上做到100万的保额(至少70岁之前)

D:为什么选择消费型的重疾险?

答:a:每种类型的产品都有其存在的意义,都需要付出成本。消费型重疾险的意义就在于在有限的预算上,尽可能高的提高保额!

b:定期消费型的重疾,30岁的男性,只保障到70岁,保额50万,一般的保费就在3500左右,相当于每个月就300块不到,同时也含有轻症豁免。

c:选择定期,到期现金价值为零,这是事实!但是我们也用了较低的保费保障了到70岁之前的重疾风险,这个阶段是家庭经济的主力阶段,相当于用少量的支出换取了较低的风险波动。

E:有百万医疗了,还需要重疾险吗?

答:a:家庭保障框架:社保+必要的商业医疗保险+100万以上的重疾险

b:小病走社保,中等花费的疾病,住院可以用商业医疗保险,重疾险的作用是在符合重疾定义的时候,一次性给付一大并约定的保额,用于康复费用,以及因为不能工作的收入损失,是保障整个家庭经济正常运行的必备!

c:带有身故责任的重疾,如果赔付了重疾,那么身故责任终止,如果不发生重疾就身故了,也是赔付保额的,起到了寿险的作用。

F:我想满期之后拿回自己所交的保费?有的到期了还能返还保费的150%,怎么样?

答:a:保险姓“保”,是以保障为主,尽量兵器返还、带收益的念头,返还型的产品因为多了这一项责任,保费也会贵很多!

b:保障期长达30年,这么长的时间,就算30年满期之后150%的返还保费,多的这50%的利息,考虑通胀的话,意义大吗?

End

重疾篇的一些知识小胖就先讲到这里,后续还会继续进行完善的,下一篇咱们讲债务!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

左加明

校验提示文案

左加明

校验提示文案