259

227

新一年首度更新,2022年少儿重疾险就该这么买!

2022-02-28 17:46:25

0点赞

4收藏

0评论

写产品攻略文章,我做这个工作已经持续三年了,但大家可以发现,一如我写这篇文章的初衷,发现无论产品怎么变,攻略部分都很稳定。

这说明啊,无论“鱼”有了什么新品种,只要掌握了“打渔”的方法,就能选到适合自己的产品。

当然,攻略部分也不只是告诉你怎么买,更重要的是如何避坑,不买烂也不买贵。

如今已经到了2022年,又做了一些小更新。

怎么买重疾险?

答案我基本都写在了这篇文章里,全网最详细也是最实用的挑选攻略,附2022年2月产品推荐。

一、少儿重疾险是什么

在朋友圈里,不时会刷到轻松筹、水滴筹,筹款的主角,包括很多没多大的孩子。

倾尽家产为孩子看病,因病返贫。

决定发起筹款,大概是父母最无助的时刻。

每到这时公子深觉普及保险任重道远:

很多人不知道,少儿重疾产品真的很便宜啊,

是绝大多数普通家庭100%都能承担的。

而且少儿特定重疾还能多倍赔,比如得了白血病,几百块就能撬动近百万的保额。

可惜很多人不知道,很多家庭还在裸奔。

相比于成人买的重疾险,少儿重疾险有三大特色:

1、保费便宜

由于孩子的重疾发病率较低,所以价格少至几百块,多至一两千,

都能买到高性价比的好产品。

顺嘴插一句,某些家庭配置的动辄大几千甚至几万的少儿重疾险,一定买贵了。

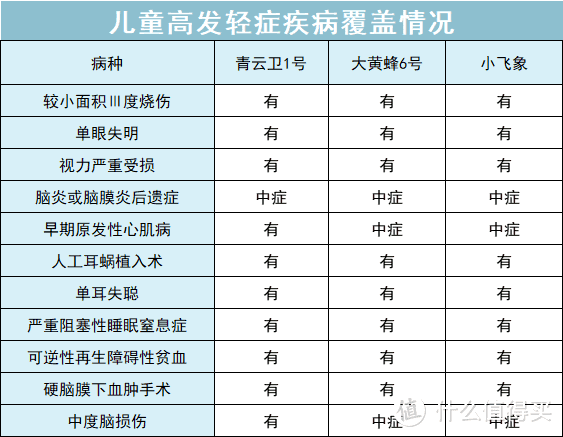

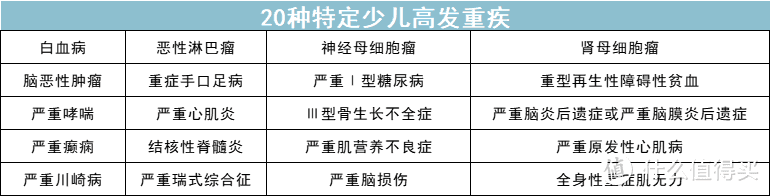

2、针对少儿高发疾病

少儿高发的重疾和成人重疾有比较大的不同,

成人重疾险有可能会把少儿高发病排除在外,少儿重疾险不同,少儿高发病不仅赔,还多倍赔。

大家可以参考国内少儿重疾的经验数:

从表格大家可以看出,所谓的少儿重疾多倍赔并不是噱头,发生率真的挺高的。

不仅如此,少儿高发的轻中症也跟成人的有比较大的差别。

我列了个表大家可以参考一下:

从保障层面来看,少儿重疾险对少儿重疾有针对性的考虑,意义重大。

3、保障期可短可长

市场上的少儿重疾险,短至保障20年或30年,长至保障70岁/80岁/终身,都有相应的好产品。

适合不同预算、不同需求的家庭选择:

家庭预算非常有限,就保障20/30年;

家庭预算充足,建议选择保至终身。

少儿重疾险每年也花不了多少钱,建议一定要给孩子安排上。

为人父母,是人生中最艰难的一场战役。

我们不想输,就得做好万全的准备。

二、少儿重疾险怎么挑

很多父母在为孩子买保险时,看得不是价格,而是哪款产品保障最全。

希望能全方位保护好孩子。

那么我们该如何挑选一款保障又全,价格还便宜的少儿重疾险呢?

且听我道来。

相较于一般的重疾险,

少儿重疾险有它的普遍性,也有它的特殊性。

无论是高发重疾的类型,还是保障期限,少儿重疾险都存在较大的不同。

这里我们按重要程度顺序也做一个简单介绍:

1、保额

那是那句话,买重疾险就是买保额。

孩子重疾的治疗费用高,为了保证有足够的治疗资金,保额一定要最先需要考虑。

况且少儿重疾险价格便宜,

我建议至少50万起步。

在这个基础上,根据家庭条件适当增加,不管你是保定期还是终身,保额至少要配到50万来对抗通胀。

2、少儿特定重疾多次赔

如果从患病概率上讲,

高发重疾成人和孩子有较大的不同。

少儿特定重疾双倍赔付保的都是高发,非常实用。像白血病这类高发重疾,治疗费用高,容易复发,

买50万保额,得了白血病就会赔100万。

没贵多少钱,但一下增加了一倍杠杆。

在少儿重疾险上,这个责任建议要有。

3、保费

保费即每年要交得钱,

同等责任,当然越便宜越好。

要合理规划,建议先尽可能挑便宜的买。

4、保障期限

保障期限要配合保额。

主要有三种:终身型、定期型、一年期。

从逻辑上说,保终身是更划算的。

如果家庭预算有限,保20年/30年即可,

预算充足,尽量保终身,同时配合高保额。

5、轻/中症

所谓轻症/中症,保的病,大多都是重疾的前兆,但是本身也是很严重的病。

治疗费用加上后期康复,通常也需要不少费用。

所以轻症/中症责任建议都要加上。

6、重疾多次赔付责任

小朋友得重疾的概率较低,得二次重疾的概率就更低。

而且有了特疾多次赔付,重疾多次赔责任相对来说就不是那么重要了。

但如果保终身或保到70岁,那么一份多次赔付责任的重疾险还是挺有必要的。

得了一次重疾后,身体素质下降,再得二次重疾的概率高了几倍。

如果保障期限较长,可以选一个多次赔付。

7、身故责任

不要给孩子买身故赔保额的重疾险!

一来,根据法律规定,9岁前孩子身故最多能赔20万,大多数保险18岁前都是不赔保额的,买了也用不上。

二来,加上身故责任又贵了不少,非常不划算。

三来,没有几个家长想的是,孩子万一死了该怎么办。

身故赔保额,对孩子来说,真的是又贵又没用,千万别加。

8、投保人豁免

指的是如果父母发生了重疾等情况,孩子的这份保险可以不用再交钱,可以依旧享受保障,

意义在于,父母发生突发情况,也不用担心保障会中断,还是很有人性化的,

但附加投保人豁免一般需要额外加费,总得来说意义不大。

9、健康告知

对于健康的小朋友来说,健康告知是否宽松意义不大,

而对那些有点小病的孩子而言,牵扯到能不能买的问题,这就显得非常重要了。

三、热门少儿重疾险对比

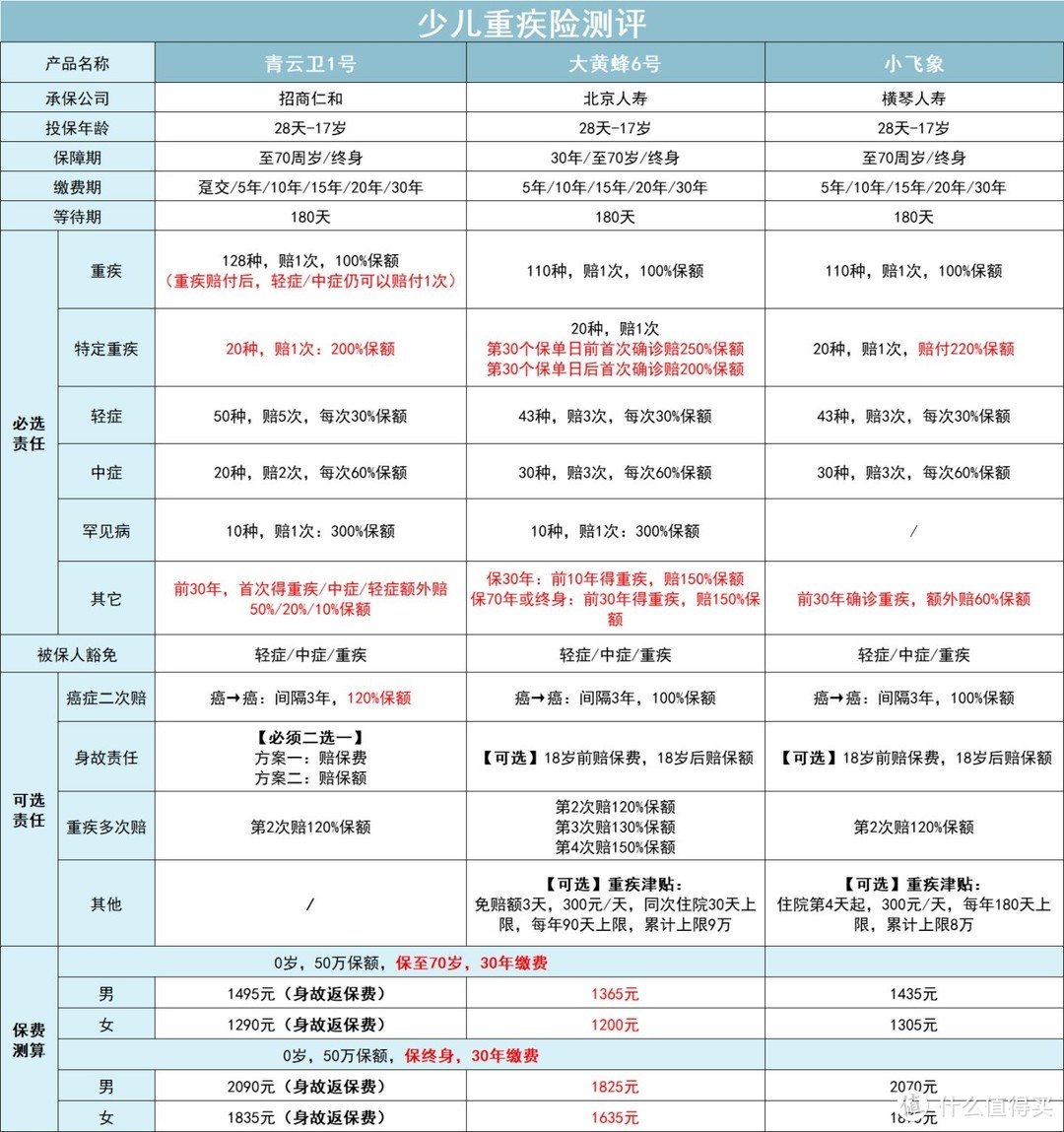

受去年12月底互联网新规的影响,导致很多重疾险全部下架了,新规后的产品目前还不多,比较推荐的有三款:

大黄蜂6号、青云卫1号和小飞象

大家会发现,无论是保定期,还是保终身,少儿重疾险这两款产品并无本质区别。

贵几十块就多点责任,少几十块就减点责任。

但都很便宜。

而且,无论是高发轻中症,还是少儿高发疾病,这些产品基本都覆盖了。

有缺斤少两,我肯定主动和大家说。

下面详细介绍这三款产品:

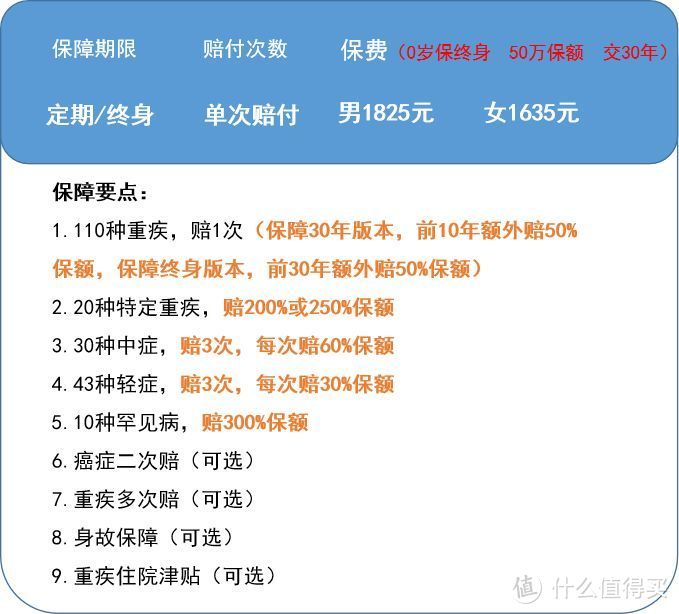

大黄蜂6号

它和之前下架的大黄蜂5号属于同保司承保的产品,两款非常相似。

除了必选的重疾+轻症+中症+少儿特疾+罕见病外,可选责任里还有重疾多次赔+癌症多次赔+身故+重疾住院津贴。

和大黄蜂5号的主要区别是多了重疾住院津贴可选责任。

可保30年,或保至70岁或终身。

最长缴费期是30年。

整体来看,保障很全面。

110种重疾,赔1次,赔100%保额;

43种轻症,赔3次,每次赔30%保额;

30种中症,赔3次,每次赔60%保额。

另外,重疾还有额外赔,

选保30年,投保前10年确诊多赔50%保额;选保到70岁或终身,投保前30年多赔50%保额。

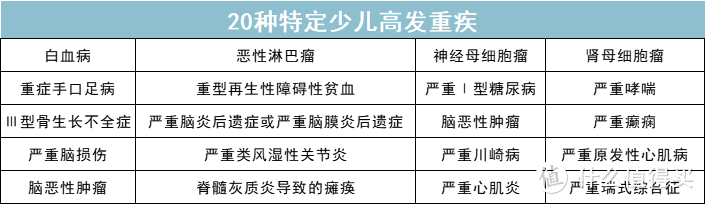

10种罕见病,赔3倍基本保额;

20种少儿特定疾病,赔2倍基本保额;

但必须在第30个保单年度前确诊才多赔,这点不如之前的大黄蜂5号,30岁前确诊赔2.5倍保额,30岁后赔2倍保额。

包括白血病、重症手足口病、严重哮揣等常见少儿常见高发重疾,参考下表:

具体的病种也不用担心,重疾新规统一定义的28种高发重疾,每个重疾险都有,而且占重疾理赔的95%以上。

必选责任的保费也很便宜,

以0岁宝宝为例,买50万保额,保终身,30年交,

男孩每年1825元,女孩每年1635元。

不附加情况下,保费和大黄蜂5号一模一样。

但如果只保30年,重疾住院津贴是捆绑责任,

男孩每年603.3元,女孩每年是657.8元,

只比大黄蜂5号贵了十多块钱,可以接受。

有两个可选责任是可以考虑的:

1、重疾住院津贴

首次确诊重疾,并在二级及以上公立医院住院治疗的,可提供每天300块的住院津贴,每次住院最多给30天,每年最多给90天,

累计上限津贴是9万,也就是最多赔300天。

除此之外,每年还有3天的免赔天数。

举个例子,

老王在30岁买了该产品,40岁时确诊了癌症,需住院治疗,两年时间总共住院了360天,减去6天免赔(3*2),按理说住院津贴可以给354天,但354天>300天,所以最终拿到手只有9万。

说实话这个责任还行,得了重疾不可避免要住院治疗,每天有300块住院津贴也不错,

我们看保终身的保费:

0岁男宝宝,买50万保额,保终身,30年交,

不附加,每年1825元,附加,每年1929元,

单项责任贵了6%左右。

其实也不多,不在乎这点钱可以加上,但不加也可以。

2、重疾多次赔

附加这个责任后,最多能赔4次,

没有重疾分组,每次间隔1年就行,

第一次赔基本保额,第2次赔120%保额,第3次赔130%保额,第4次赔150%保额;

但附加这个责任稍微比较贵,

同样条件下,不附加1825元,附加2160元,

要不要附加重疾多次赔,根据每个家庭的预算来决定吧。

大黄蜂6号的癌症多次赔不建议附加,它必须是首次重疾为癌症,再得癌症才能赔,而且加上贵更多。

青云卫1号

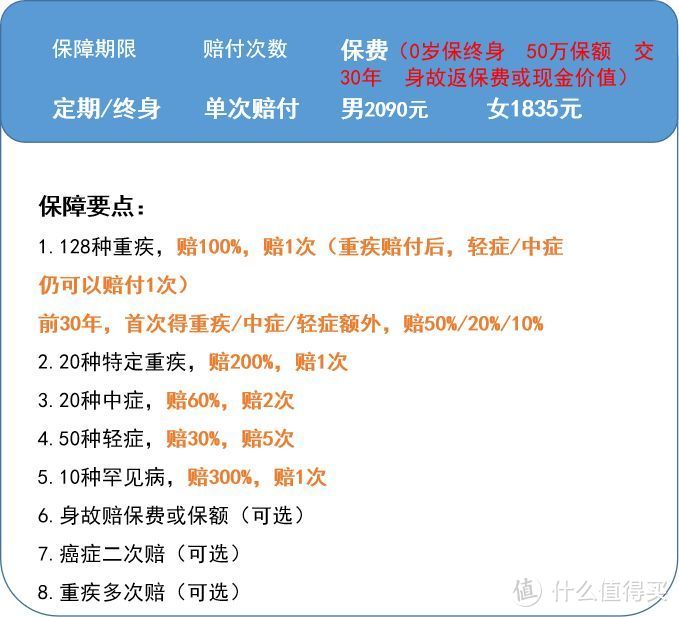

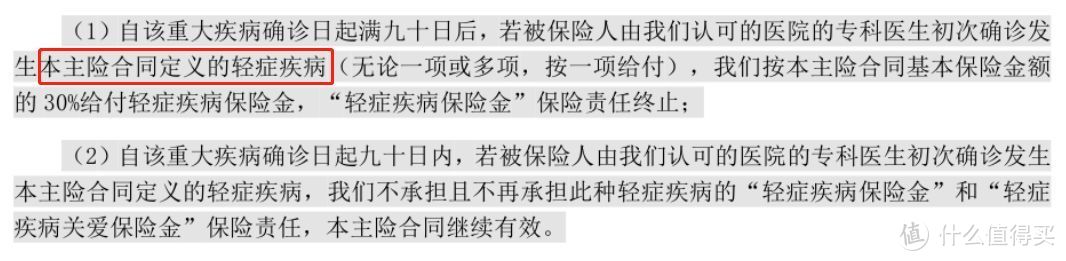

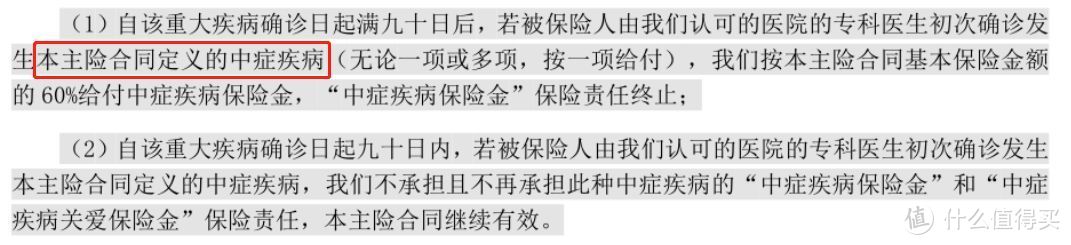

青云卫1号是比较有特色的产品,市场首创“重疾赔完,还能各赔1次轻症和中症”责任,真的非常优秀。

先说它的创新责任:

重疾确诊满90天后,赔付了,如果轻症和中症未达到理赔次数,也就是没赔完约定的5次+2次,在保障期内,仍能各赔一次。

举个比较夸张的例子,小王买了50万保额,

18岁时不幸双目失明(重疾),赔了75万(前30年额外赔25万),1年后家里发生大火,烧成中度Ⅲ度烧伤(中症),又赔40万(前30年额外赔10万),50岁后又确诊了轻度甲状腺癌(轻症),又赔了15万。

但注意,赔付也是有要求的,

后面赔的轻中症,和之前确诊的重疾不能为同组疾病。

重疾对应的同组轻症和中症情况如下表:

比如赔过了较重急性心肌梗死(第2组),那么同组的冠状动脉介入手术、较轻急性心肌梗死和激光心肌血运重建术不会再赔付。

再说其它必选责任:

重疾赔1次,赔100%保额;

轻症赔5次,每次赔30%保额;

中症赔2次,每次赔60%保额。

罕见病赔1次,赔300%保额;

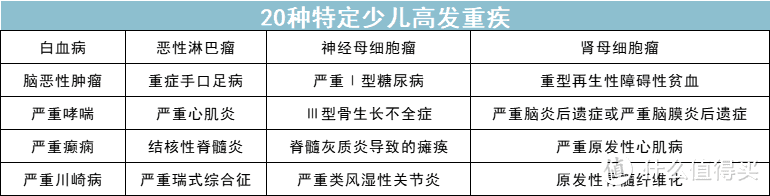

20种少儿特定疾病赔1次,赔200%保额,赔付没有时间限制,包括白血病、严重类风湿性关节炎、重症手口足病等高发疾病:

此外,还有疾病关爱金,

只要是投保前30年确诊就能额外赔一笔钱,重疾多赔50%保额,轻症多赔10%保额,中症多赔20%保额。

50万保额,假设25岁时得了重疾,能赔75万。

另外,它的身故是必选责任,

两个方案二选一:

方案一,身故赔已交保费;

方案二,身故赔基本保额。

建议选方案一,方案二贵了很多,大概贵了35%。

看必选责任的保费:

0岁,买50万保额,保终身,分30年缴,

男每年2090元,女每年1835元(方案一)。

最后简单说下它的可选责任:

它的重疾多次赔和癌症多次赔责任必须同时附加,贵得不算太多,30-35%左右,

但都不是重要责任,

有预算能力的家庭可以为孩子加上。

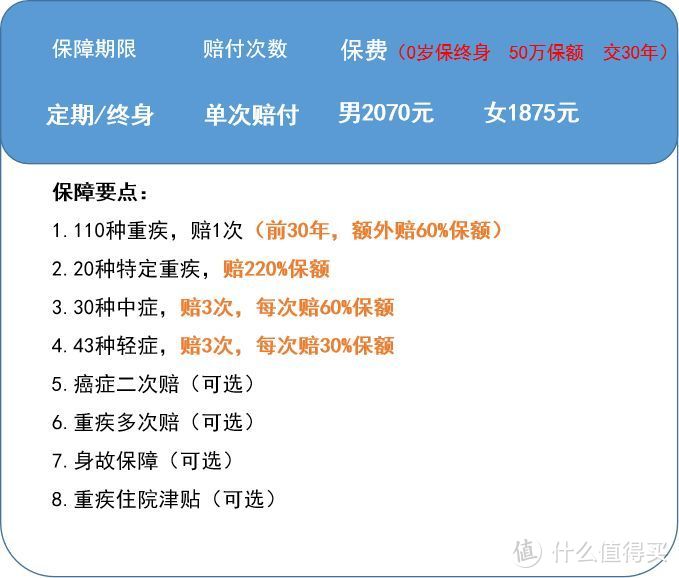

小飞象

小飞象是横琴承保的,整体的表现依然很优秀,和前两款产品也没太大区别。

首先是四项基础责任:

110种重疾,赔1次,赔100%保额;

43种轻症,赔3次,每次赔30%保额;

30种中症,赔3次,每次赔60%保额;

20种少儿特定疾病,额外赔付120%保额,包括最常见的高发疾病。

另外,重疾也有额外赔付,投保前30年确诊重疾,额外赔60%保额,

买50万,能赔80万。

但小飞象有一个小缺点,

它少了一个罕见病额外赔付,好在罕见病发病率极低,影响也不大。

再看基础责任的保费:

50万保额,保终身,分30年缴费,

0岁男每年是2070元,女每年是1875元。

这个保费和青云卫1号也差不多。

最后是它的可选责任:

可选部分和前面大黄蜂6号很像,可附加癌症二次赔、重疾多次赔、身故保障,以及重疾津贴。

简单讲下它的重疾津贴,也是3天免赔额,300元/天津贴,和大黄蜂6号有一点区别是,它的限额的8万。

其它不再多讲。

配置建议:

这三款少儿重疾险,都很不错。

给孩子买,尽可买终身保障。

有预算能力的话,建议多给孩子配点保额。

小孩子得了重疾,影响的是这辈子,50万保额真的不算多,保费也不贵。

忍不住再叨叨两句:

父母是孩子最大的保障,在给孩子配置保险之前,务必先把自己的保障做足了。

你在,是对孩子最大的保障。