23

57

中国人寿2023鑫瑞年年开门红怎么样?值不值得买?

2022-11-18 13:47:33

0点赞

0收藏

0评论

每年各大保险公司都会发布开门红产品,一般来说开门红产品多以年金险、分红险产品为主。

例如中国人寿研究出的2023开门红产品——鑫瑞年年,就被归类为一款养老年金险产品,比较适合预算没问题,有养老需求的人群投保。

那鑫瑞年年养老年金险是否出色?值不值得大家配置?入手时需要注意哪些方面?学姐现在就替大家好好分析一下。

一、鑫瑞年年养老年金险保障内容分析

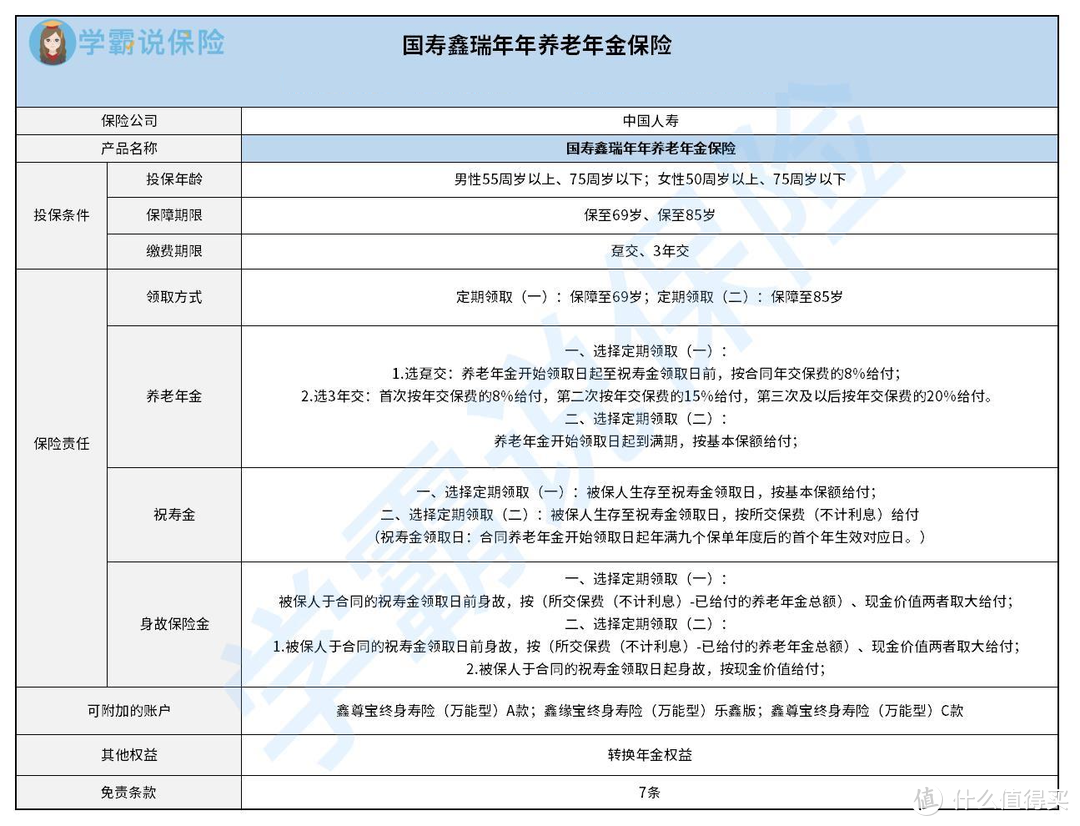

话不多说,我们先来看下鑫瑞年年养老年金险的保障内容图。

如保障图所示,这款名为鑫瑞年年养老年金险的产品支持50周岁以上、75周岁以下的女性,55-75周岁的男性投保,保障期限有较多选择性,缴费期限涵盖了趸交和期交两种选择,免责条款有7条之多。

有关保障内容这方面,鑫瑞年年养老年金险涵盖了养老金、祝寿金和身故保险金,其中养老金提供了多种领取方式。

并且,鑫瑞年年养老年金险还提供了转换年金的保单权益,同时可以附加万能账户。

随即我们通过保险条款,好好地分析一下鑫瑞年年养老年金险的长处和短处。

1、保障期限有多种选择

鑫瑞年年养老年金险设置了两种保障期限,即保至69周岁和保至85周岁,投保人可以基于根据自己的经济收入、被保人未来规划等来自由选择。

打个比方:投保人么有宽裕的资金,那么缩短保障期限也是可以的,选择保障到69周岁的版本。

2、缴费期限不是很灵活

虽然鑫瑞年年养老年金险的缴费方式有趸交和期交,但是期交只有3年交可以选择,不像其他产品有5年交、10年交、20年交、30年交等多种选择。

通常趸交或者短期缴费,更适合拥有较多预算,或者收入稳定性比较差的人群,举个例子,比如一些自由职业人群,收入波动大,往往比较容易出现资金紧张的情况,为了避免出现断交的现象,就可以考虑短期缴费。

但是对于收入稳定的人群来说,例如公务员以及教师等,更适合选择长期缴费,可以极为有效地缓解缴费压力。

3、人身保障力度不是特别强

鑫瑞年年养老年金险在人身保障方面,只为身故提供了保障,而在目前市面上的同类养老年金险产品里面,很多都设置了身故/全残保障,甚至于很多产品还会有意外额外赔等保障。

假如说保障后期,由于意外被保人全残了,鑫瑞年年养老年金险根本就不会进行赔偿,如此比较起来还有改善的空间。

二、鑫瑞年年养老年金险投保建议

综上所述,鑫瑞年年养老年金险的整体性价比还不错,在市场上算是平均水平。

如果大家有充足的预算,并且准备购买一份商业养老保险,很愿意选择大公司的产品,鑫瑞年年养老年金险是个不错的选择。

但是学姐还是建议大家再多研究几款产品再投保,提醒大家现在市面上有很多养老保险的收益率都比较让人满意,并且保障内容也相对更多。