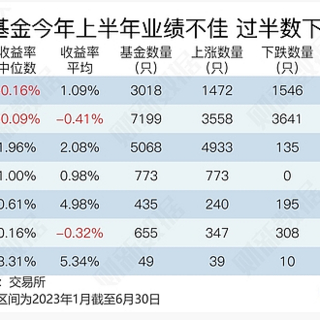

131

80

养老到底需要些什么?有哪些适合的养老规划工具

2023-05-04 17:29:06

2点赞

5收藏

0评论

4月19日,中国消费者协会《2022年养老消费调查项目研究报告》新鲜出炉,满满当当的一份详细报告,统计了不少从民生中反映出的养老问题。

早前,第七次全国人口普查就给我们敲响了警钟,我国60岁及以上人口超过2.6亿人,比重已经达到18.70%,而且未来社会老龄化程度还将继续加深。

一代一代人的消费水平不断提高,老年人的平均寿命不断提高,可以预见的长期+高成本养老,给现在的年轻人都带来了不小的挑战。

我们从这份报告中提炼了几点关键信息,供大家在规划养老时参考:

01 低龄老年人:消费需求明显

基于调查结果,中消协认为,现在的80岁以下低龄老年人更具消费活力。

一是收入水平提高,受教育程度更高,消费观念能够与时俱进;

二是身体健康程度更好,生活爱好丰富多元,外出社交场景多,除了基本日常生活品的购买需求,对文化娱乐、时尚服饰、电子产品、保健产品购买意愿更加强烈。

当然,很多年轻人也时常畅想,几十年后的自己依然是人群中最靓的老头老太太,吃喝玩乐一个都不能落下,拒绝单调枯燥的养老生活,高消费自然也免不了。

02 高龄老人:养老服务是刚需

说完了低龄老人,再来看看高龄老人,也就是80岁以上的人群。

高龄老人最常见的一大养老问题就在于失能失智,他们可以说是养老服务消费的刚性需求者。

目前已经到达这一年龄段的老人,收入水平大多相对并不高,需要依靠子女照顾,如果再加上失能照护的成本,就会对家庭造成较大的经济压力。

这也是当下较为普遍的一个社会问题,仅靠家庭和个人支撑力量尚有不足,需要国家政策、养老服务供给上的更多支持。

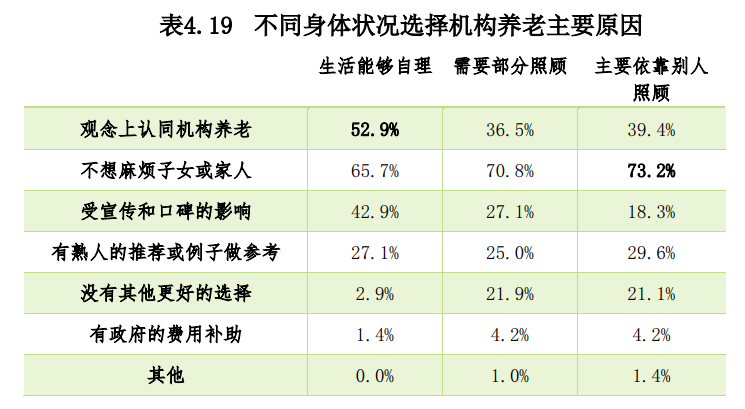

03 机构养老:关注服务品质与个性化

养老机构逐渐走近老年人的生活,出于担心拖累子女,一些老人开始从居家养老转而选择机构养老,尤其是80-90岁的高龄老人以及需要接受照料的老人。

图源:《2022年养老消费调查项目研究报告》

图源:《2022年养老消费调查项目研究报告》

调查报告中受访的养老机构已开展居家养老和社区养老服务,并且在日常生活照料的基础上,增加了医疗、娱乐、教育等多方面的服务,也对应了老人在基础生活保障之上更高更个性化的养老需求。

结合以上几点,挑选一款合适的养老年金产品,提供长期稳定收益率,保证固定养老现金流,也能获得养老类解决办法。

04 以光明一生慧选养老年金险为例

养老年金险的本质,是前期定期投入资金,在退休后即可每年持续的领取养老金。这款光大永明旗下的光明一生慧选养老年金,女性最早55岁、男性60岁领钱,不受延迟退休影响,最低5千元就可以购买,多交多得。

举个例子,30岁男性购买,每年5万交10年,60岁起每年定时定量拿69950元。80岁拿了146.8万养老金,复利收益3.59%,领到90岁复利收益3.82%,折算单利10%以上,越长寿领越多。

如果想尽早把钱领出来,它还有个定期选项。

另外,光明慧选也在条款里面增加了“保证领取20年”的约定,不管是选终身还是定期版本,开始领取后20年内,如果人挂了,剩下应领未领的钱会一次性给到家人,确保我们的钱不会打水漂。

购买达到一定金额,还可以拿到光大的养老社区的入住权,这个权利除了自己,配偶或父母也能用。

相比于市面上动辄几百万的同类产品,光大的入住门槛要低非常多,单张保单总保费达到30万,可享受旅居权(在养老社区入住);达到70万,可以享受长居保证入住权;100万是旅居+长居。

光大养老社区属于中端型,社区环境非常不错,覆盖省市更多,价格也更普惠。

写在最后

当长寿不再只是空口而谈,高龄养老需求越发得到重视,利用好养老年金险提前做好养老保障,当下作为预防长寿时代是非常适合的养老规划工具。

感兴趣的朋友可以点击下方卡片预约顾问,根据自己的预算测算一下收益。

>> 更多保险知识和专属福利,欢迎点击下方图片加入保险官方社群。