66

152

乙肝患者买不到保险?那是因为你没看到这篇文章!

2019-03-11 19:03:42

4点赞

31收藏

0评论

这两天有朋友跟我咨询了买保险的事儿,想给他爸买保险。

他爸的基本情况:几十年老烟枪,爱喝酒,改不了,高血压、高血脂、糖尿病,该有的慢性病一个不差。

买什么保险好?太难了,已经不是他挑保险了,得等着保险挑他。

这种情况小超人我经常碰见,人嘛,都是在身体出了毛病之后才想起来买保险的。

可一旦出了毛病,保险就得躲着你了。有人要问了:“医生都说没事,凭什么保险公司找茬?”

医生和保险业务员的想法是不一样的:

医生觉得:这是小问题,现在不需要治疗,对工作生活也没什么影响。建议观察,及时复诊。

业务员觉得:这个问题以后会怎么变化,出险的概率有多大?比一般人出险的概率能高多少?在不在保险公司的承受范围之内?

医生在意你的身体健康,保险业务员更在意你申请理赔的时候,符不符合之前的保单上的各项条款。

今天,小超人和大家讲讲,哪些毛病和问题会影响你买保险。

一、高血压、高血脂、糖尿病

说回高血压、高血脂、糖尿病。大部分重疾险和医疗险,对高血压都是拒保的,那么这类人群,可以购买意外险、寿险和防癌医疗险。

意外险一般没有健康告知,保费只和年龄、职业有关。

投保须知里要求投保人“身体健康”,一般是指能正常生活和工作的自然人,有疾病史并不影响投保,因为意外险只赔付意外引起的身体伤害。

玛丽之前说过的,防癌险存在的意义,就是抵御癌症。所以你有没有三高、糖尿病,都跟保险公司没关系。

反正他只保你的癌症。

保费不贵,拿好医保·防癌医疗来说,假设小明今年30岁且有社保,买一份200万保额的防癌医疗,一年保费只需199。

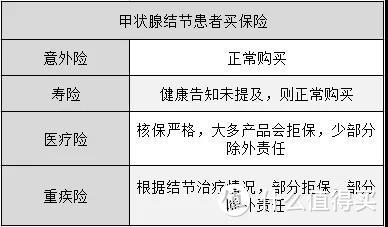

二、甲状腺结节

最近几年甲状腺癌的患者以每年4%的速度疯涨。

虽然甲状腺结节发生癌变的概率不到5%,但是很多保险公司的重疾险还是会把它排除在承保范围之外,即责任除外。

不过之前小超人介绍过的星悦重疾不一样,它是目前唯一一款对甲状腺结节极为宽容的保险,只要符合以下情况,之后得了甲状腺癌仍可获赔:

甲状腺结节经过手术切除且治愈超过1年以上,术后病理结果为良性,无相关后遗症且甲状腺B超、甲状腺功能检查结果都正常。

至少每年复查一次甲状腺B超及甲状腺功能,且最近一次复查B超甲状腺分级TI-RADS分级为1级/2级。

另外一些险种,可以看下图:

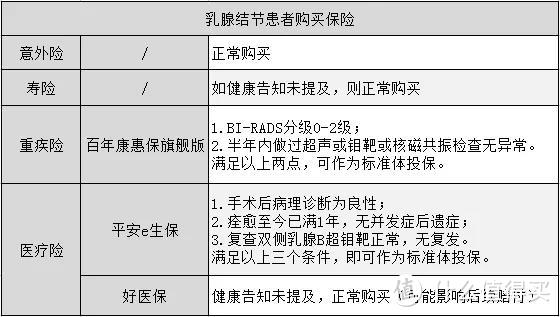

三、乳腺结节

乳腺结节,一般也有5种核保结论,即:正常承保、加费承保、除外承保、延期承保、拒保。

乳腺癌在女性人群中的发病率,比甲状腺癌更高,和甲状腺结节一样,乳腺结节的核保思路,主要也是良恶性的鉴别和癌变可能的预测。

越是高龄女性乳腺癌的发病几率呈倍数增加,一般对于 35 岁以上女性需要特别关注。还是那句话,有乳腺癌家族病史或乳腺结节的人,尽早投保。

玛丽做了个总结,可以比较清晰地看出市面上可以投保的产品:

以上几款产品,尤其要注意好医保。

因为它的健康告知很宽松,会让许多人误以为即使我得了乳腺结节,最后致癌也能得到赔付。

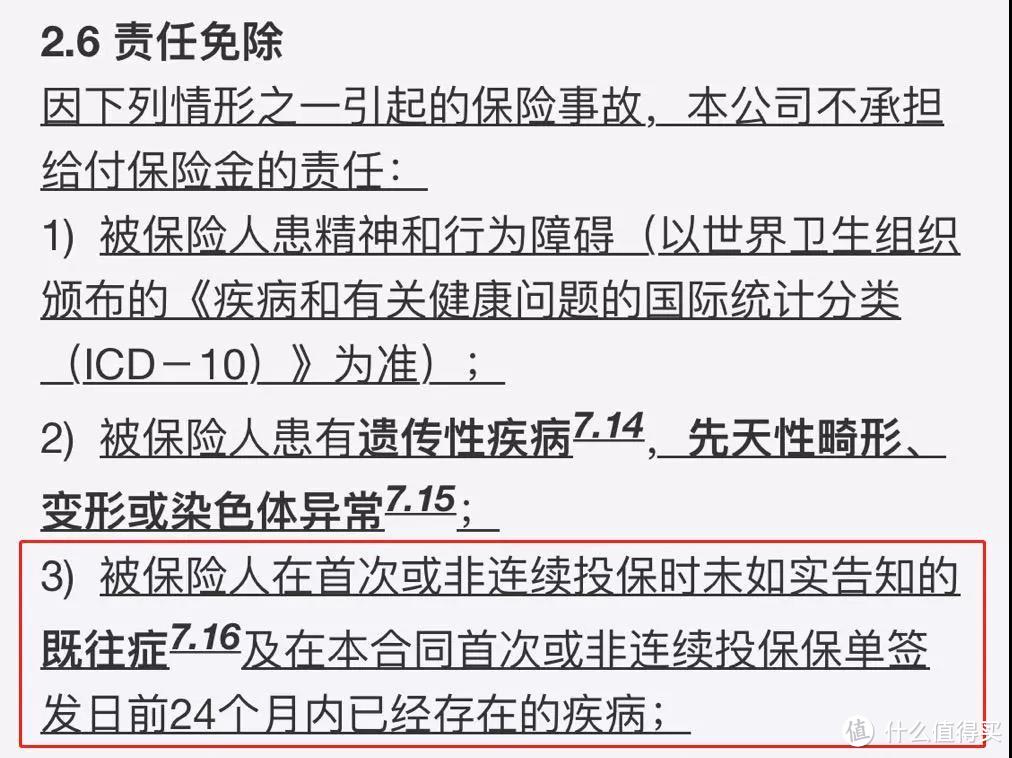

其实不然,责任免除里有这么一项:

也就是说,虽然我知道自己有乳腺结节,我可以买这款产品,但最后我无法获得理赔。

四、乙肝

乙肝感染者根据肝功能状况,可以分为两种类型——

乙肝病毒携带者:感染乙肝病毒,但肝功能是正常的,肝组织学检查无病变或轻微病变。主要包括大三阳、小三阳、仅乙肝表面抗原阳性这3种类型。

乙型肝炎患者:俗称“乙肝病人”,感染乙肝病毒,并且肝功能异常,肝组织学检查有肝炎病变。乙肝两对半检查可表现为大三阳或小三阳。

一般来说,乙肝小三阳,各款保险产品要求加费10%-30%不等。

肝炎患者或肝功能有过异常的乙肝病毒携带者在线上几乎买不了医疗险和重疾险。

而肝功能未曾有过异常的乙肝病毒携带者可以投保的线上产品也屈指可数,玛丽在这里做了个表格,仅供大家参考:

五、先天性和遗传性疾病患者

如果患有先天性疾病,想要撬动保险杠杆是一件很困难的事,因为这种情况,无法购买任何商业保险。

小超人也是一点办法也没有,只能让大家依靠社保或者新农合了。

某种程度上可以在重病时刻为家庭减轻一定的经济负担。

至于遗传性疾病,保险公司会在健康告知的时候做是否承保的判断。不同险种,也有不同承保标准。

在健康告知通过的情况下,我们还需要注意保险产品的免责条款。

市面上的重疾险和医疗险,即使是通过健康告知,也会在免责条款对相关责任进行责任免除。

简单说,就是等到遗传病发作之时拒赔……

当然,也是仅拒赔遗传病罢了,其他照旧赔付。

说了这么多,小超人还是那句老话,保险早买早安心。别等到不能买的时候悔不当初。