244

205

为了养老金,一起活到100岁吧!

2020-10-29 15:16:37

0点赞

0收藏

0评论

上次原油宝的风波还没过去,

相似的事件又上演了一次。

一款R3级别的理财产品,预期收益在4.1%,起投标的100万。

产品是鹏华资管旗下的鹏华聚鑫资管计划。

按道理来讲,今年7月份产品到期,就需要兑付给客户了。

但是从7月开始,一直到8月、9月,产品的兑付一直在延期、延期、延期。

该计划一开始大约募集了40亿的资金量,但是目前资金大概只有20亿,缺口20亿,直接亏损了50%

银保监会前脚刚发布,取消银行的刚性兑付。

这下出了这档子事情,投资人想要追回本金,那是相当困难了。

跟银行扯上个一年两年的,费心费力。

这个产品会暴雷,说实话挺让人震惊的。

本身是个固收理财,还是个低风险的资产,利率也只有4.1%。

之前讲过的不少创新银行的存款,保本保息都能到4.1%往上了。

所以这个产品一暴雷,引发了巨大的舆论,人人惶恐。

这么低的收益都暴雷了,理财产品还能信任吗?

其实理论上讲,R3等级的理财,确实是不保本的。

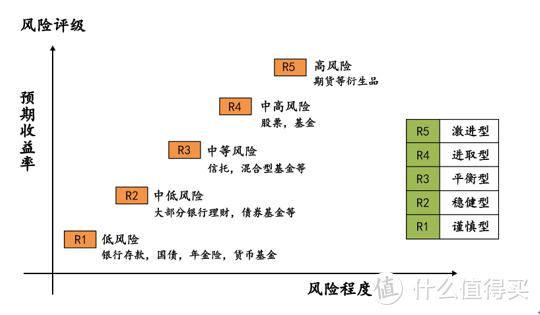

一般理财产品的风险等级,为5级。

R1是风险最低的投资,可以看做是保本的,最谨慎的人会选择的产品。

理论上来讲,银行存款的保本只有50万;银行倒闭,可以承兑的只有50万,超过50万部分不保证兑付。

R2是中低风险,就是一般的银行理财,债券或者基金这种稳定收益的,理论规则是不保本,但是这一档的风险和稳定收益,基本是保本的

R3属于平衡型,这一档就是不保本的了,并且带亏损的风险。但像工行这次亏损程度这么高的,也是比较罕见的。

R1-R5,对应的风险越高,相应的收益也就越高。

工行这次的产品,就是属于,R2的收益,R3的风险。

看中工行的收益进行投资的客户,本来追求的就是一个低收益但稳定的投资。

这下可好,别说收益拿不到了,还承担了这么大的风险,甚至本金可能都拿不回来,惨。

目前工行也和各大客户协商了一个解决方案。

第一年先兑付50%本金,其余48%本金工行给客户们提供一个一年期的理财计划,剩下的2%本金就是这个一年期理财计划产生的收益,两年累计兑付100%本金。

里外里这三年下来,相当于亏损了12%的收益。

但不管如何,本金可以拿回来了,大部分人也都选择妥协了。

其实吧,真想要保本保息,也就两条路子。

要么,选择银行存款,半年一年、三年五年的,虽然收益低,但胜在的确稳定,大银行也不会存在破产的风险。

其次就只有选择年金险了。

年金险,通过它的保险属性,稳定性和保本方面,是完全不用担心的。

银行存款50万以上都有可能亏掉,保险是实实在在的该拿多少有多少。

但是为了平衡年金险的风险和收益。

前几年陆陆续续的停售了不少高收益的年金险,乃至于4.025的预定利率也在去年被砍掉了。

所以现在的年金险,基本年化也就是3.5%的复利,虽然作为长期理财来看,比银行存款是要的,毕竟他能锁定3.5%,不会随着利率下调降低。但是也不会让人太过心动。

不过,贫瘠的市场,也会有特别惊艳的产品。

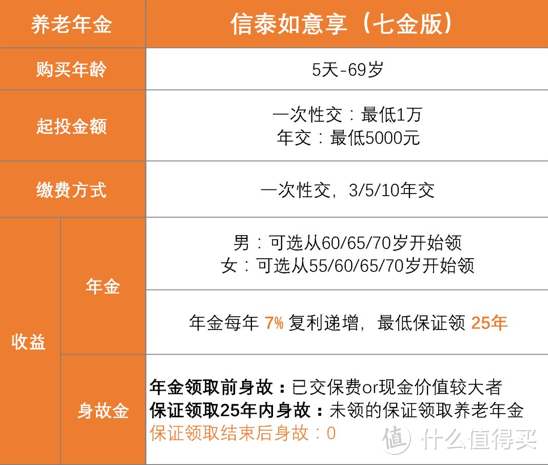

比如这款:信泰如意享(七金版)

比起工银100万上车的门槛来说,信泰1万的准入门槛,还能提供7%的复利。

可以自己选择年金领取的时间,可以领取一辈子的年金。

产品有两个最主要的特色

A:每年领取的年金,不是固定不变的,而是按照7%的复利增长。

假如第一年领1万,第二年就领10700块;

第10年就是:1万*(1+7%)^10=19672元;

第20年就是:1万*(1+7%)^20=138697元。

第 N年领取金额=1万*(1+7%)^N。

一般年金险的领取,可以选在60岁或者65岁,贴着退休时间领取,无缝对接我们的养老生活。

B:保底领取25年年金

对于年金险,很多人会担心,万一我领了两年就不幸先走了,岂不是亏了不少?

这个养老金可以打消你这个顾虑。

即便是领取一年就挂了,也会保证你领取到后续24年的年金。

有了这个保底设计,只要领了,就一定能领到25年的年金,对于各位担心领不满的小伙伴,这是非常好的设计。

现在,我们举个栗子

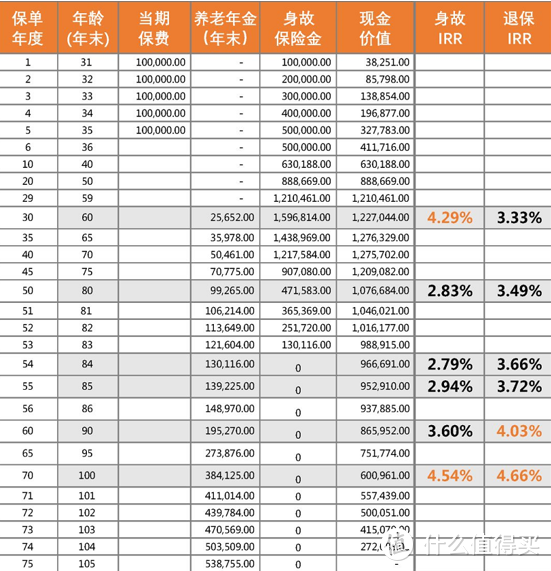

小明同学,在30岁的时候开始投入,每年交10万,交了5年,选择在60岁退休时领取年金,下面就是他的养老计划书。

可以看到,从60岁开始,小明就可以领到第一笔25652的养老年金,到65岁的时候,这笔年金增值到了35978元,每年7%的复利递增是非常可观的。到90岁,每年可领的年金变成了195270元!

这款养老金可以说,真正是切合了长寿风险的担忧,活的越久,领的就越多,产品也越划算。

未来平均寿命肯定会延长,对寿命有追求的人,非常适合这款养老险。

为了这笔可观的养老金,也要坚持活的足够久,这听起来就是很励志的事情。