55

130

互联网保险到底靠不靠谱

2020-10-27 18:33:13

1点赞

2收藏

0评论

网购现在已经成了很多人的一种习惯了,估计很多人也发现了,保险也乘上了互联网的大船。但是作为一个如此专业又严谨的“无形产品”,互联网保险到底靠不靠谱呢?

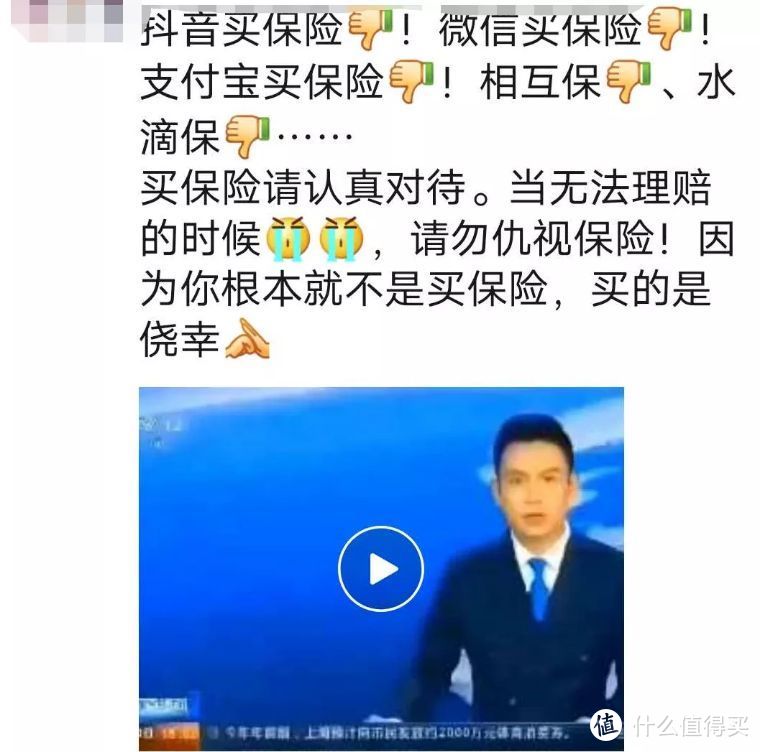

相信很多的朋友圈会刷到下面这种

那事实是怎样的呢?

首先我们先明确一下互联网保险的概念。互联网保险是新兴的一种以计算机互联网为媒介的保险营销模式,有别于传统的保险代理人营销模式。互联网保险是指保险公司或新型第三方保险网以互联网和电子商务技术为工具来支持保险销售的经营管理活动的经济行为。

到目前,只有4家公司,获得了互联网保险公司的牌照,分别是众安保险、泰康在线、安心保险和易安保险。这四家公司就是纯粹的互联网保险公司,只能通过互联网进行承保和理赔,它们不在各地设立分支机构。你可以直接在线申请智能核保、理赔,它们都会在线上处理。

当然,你肯定在支付宝、微信、京东等平台上,也看到过不是这四家公司提供的互联网保险产品,这是怎么回事呢?

其实,这些都不能算作纯粹的互联网保险,只是平安、太平人寿这些保险公司把保险产品放在支付宝这些平台上卖,平台只是充当了一个经销商的作用,就有点像是实体店铺和电子商务,销售渠道不一样,但商品都来自于同一个厂家。也就是说,这些保险产品,最后核保、理赔还是要去找背后的保险公司。

下面分析一下互联网保险的特点

1. 保费便宜。因为附加费用比较低,比如业务员佣金,职场租金等等。

2. 承保便捷。动动手指就能承保

3. 产品简单。因为我国保险知识的普及度比较低,太复杂的产品怕引起理赔纠纷。

4. 智能线上核保。这个有利也有弊,在自己保险知识比较匮乏的情况下,没有专业的人士解释条款,就很有可能歧义,留下隐患

5. 续保难保证。互联网保险很多都是一年期的短险,很多今年有明年就不一定有了。

6. 自助性。因为从购买保险到理赔都是线上或者是电话对接客服。整个过程都是自己来完成。少了线下保险顾问的一些服务,效率也会低很多。

下面说一下购买互联网保险的一些注意事项

1. 一定要在知名熟悉的平台上购买,核对网站地址,防止去到钓鱼平台,买到假的保险。

2. 保险是一个专业性要求较高的领域,在买之前一定要做好功课。认真阅读条换,看好如实告知等。一旦一些关键点没有看清,理赔就容易发生纠纷。

3. 在自己保险知识储备还比较少的时候,建议在专业人士协助下购买。

结论:基本靠谱,存在隐患,谨慎选择