24

25

余额宝收益低,活钱理财哪家强?

2022-03-03 21:35:41

12点赞

89收藏

16评论

上一篇文章,我们梳理了银行存款类产品,它们分别是普通存款、大额存单、结构性存款,根据渠道和期限的不同,年化收益率在2%-5%不等。然而,存款类产品的流动性是不足的,不能满足日常生活资金及时支出的需要。

对于活钱理财,我访谈了我的老母亲,她其实是考虑过这类产品的,当时是本地农商行的营销让她办理,可惜需要到大的网点认证资格(地方农商发的做法),懒得跑因此作罢。可见,活钱理财还是被需要的,今天就和大家分享下活钱理财哪家强。

伪”活钱“

先提示下,需要避开的是伪活”,它们往往是t+1到账,不具有实时性,因此在转入时需要擦亮眼睛,避开上述产品。

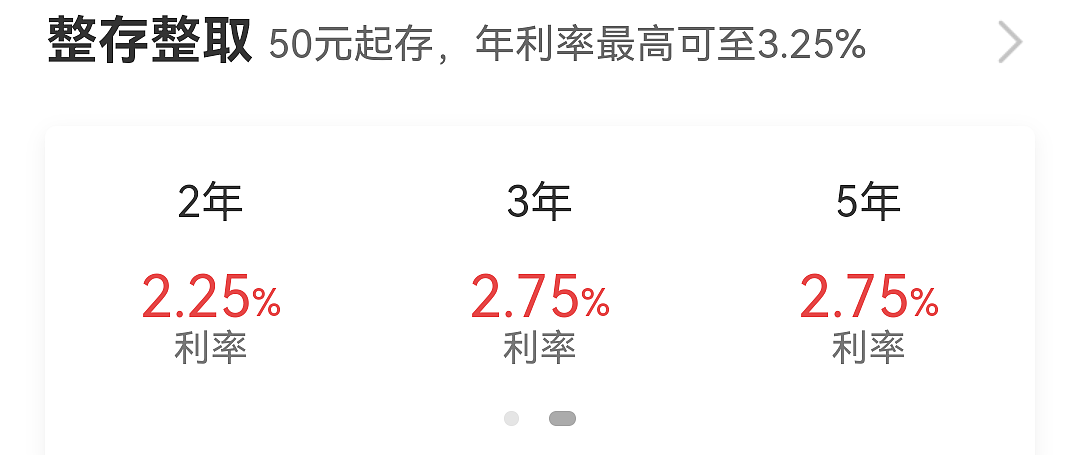

招行朝朝宝

然后再说下我最后给老妈选择的活钱理财产品吧,考虑到她本身就有招行卡,并且是其工资卡,手机上也安装了招行app,收益率2.73也还不错,因此直接选择了朝朝宝。这类产品的好处在于使用范围很广,转入后相当于在银行卡里嵌入了“余额宝”,并且和余额宝一样支持直接消费和转账,无需再从朝朝宝转出到银行卡。

并且场景比余额宝更广,因为你的银行卡可以绑定在微信、云闪付中使用,而余额宝只能通过支付宝调起。转账也更直接,没有手续费。

因此,首推这类活钱理财。

网络行代销类活钱理财

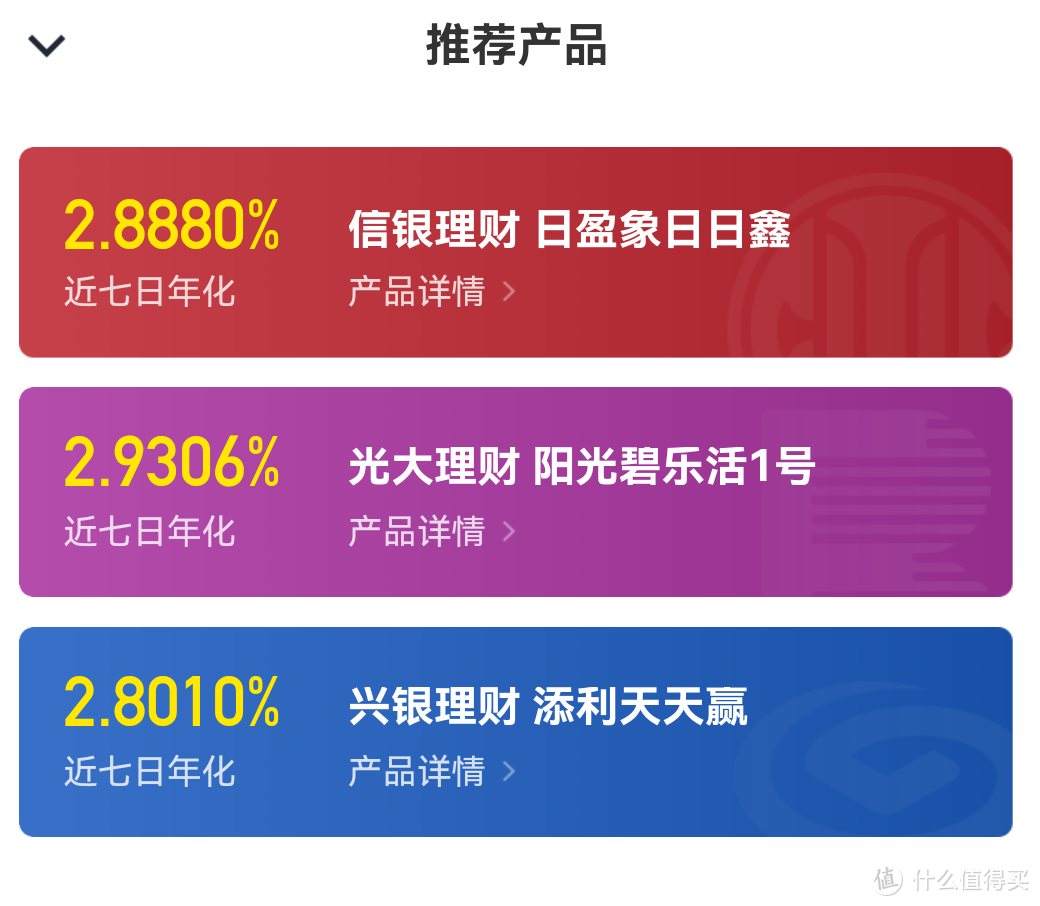

我个人选择的是微众银行,可以看到微众其实也是代销了其他银行理财子公司的活钱理财产品,因为我并没有招行、也没有光大、中信、华夏、兴业的卡,并且还需要在微众里买其他理财产品,因此就直接在微众买代销了。

但这种网络行还是没有招行朝朝宝适用性强,比如微众需要开卡,而且这张卡无法绑定支付宝,有些银行转账也会受限(比如我的农行无法向微众卡转账),因此,还是更推荐有什么银行卡就买什么活钱理财,更为方便,其次再考虑网络行代销。

因此,如果你有招行之类的银行卡,还是推荐直接去它们的银行app买代销。而像微众、百信这类的网络行还是不如朝朝宝这种方便。

同理支付宝中的余利宝也是一个道理,由于无法在支付宝中使用微众卡,因此还是要往余额宝里放点钱,但这个时候如果你的活钱很多的话,可以考虑开通余利宝,我昨天刚开通,利率在2.4左右,属于优享版。据说往里面放100W就是尊享版了,目前收益率3.35。

活钱理财的本质

活

之所以“活”,在于可以直接消费,转出实时到账,余额宝之类的货币基金实时转出限额1W,而银行理财产品比如微众是100W,显然更灵活。

理财

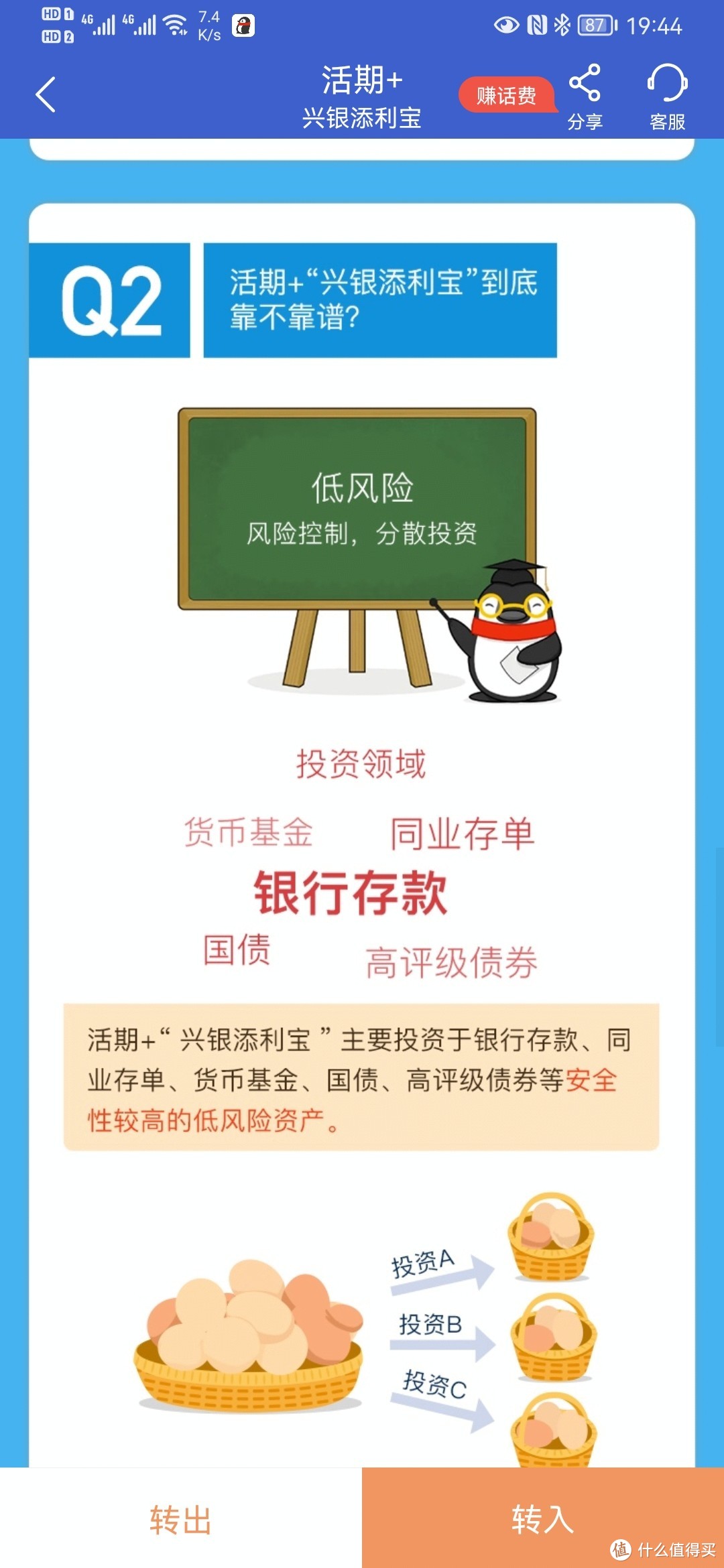

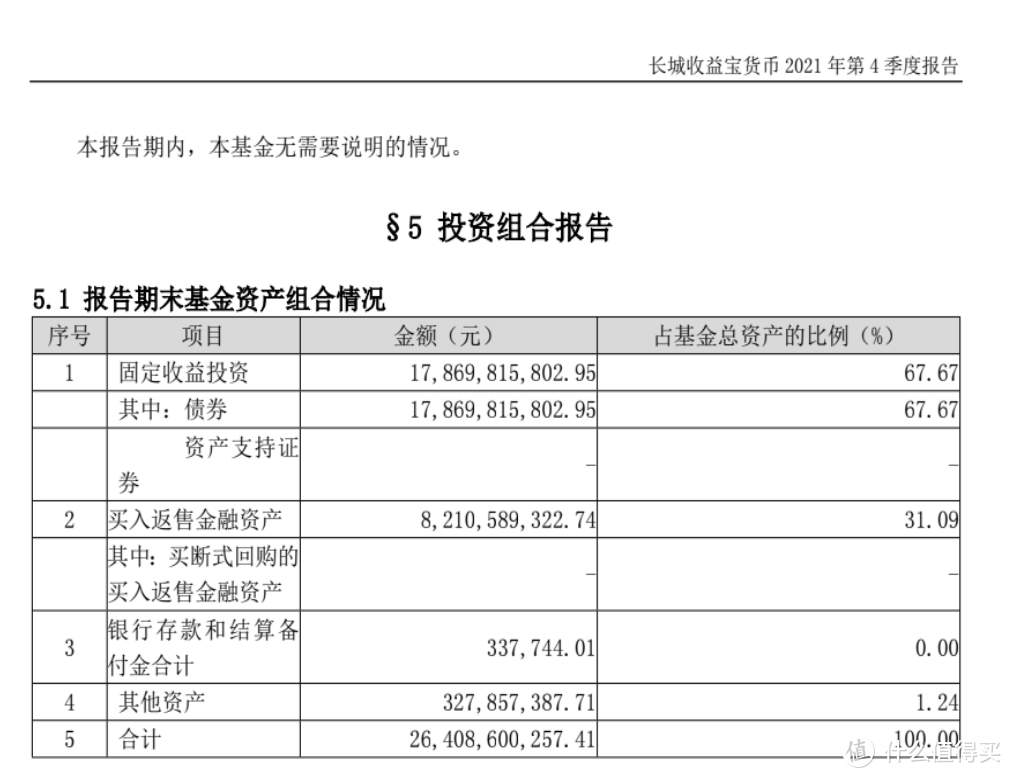

活钱理财主要就是两种,一类货币基金,一类银行理财,安全性上差不多,但从目前的收益来看,银行理财还是更高一些。

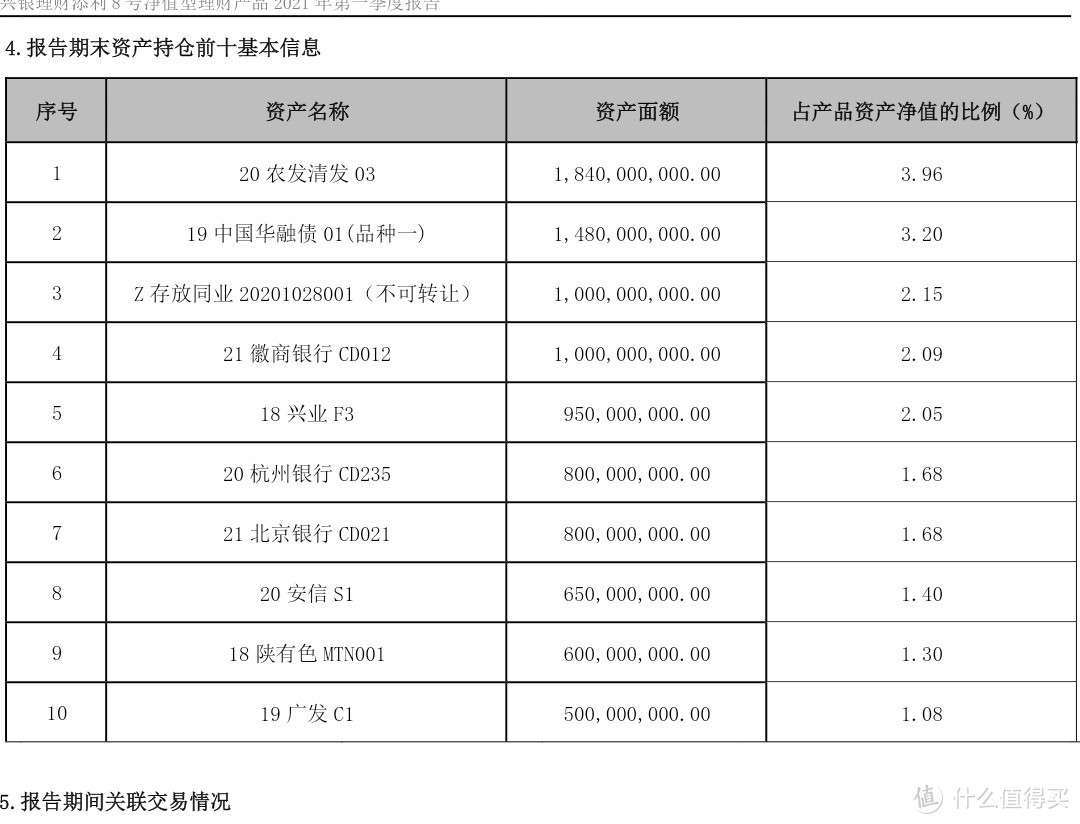

这类产品的投资组合往往是存单、国债、信用债等。

这是兴业银行活钱理财的持仓情况。

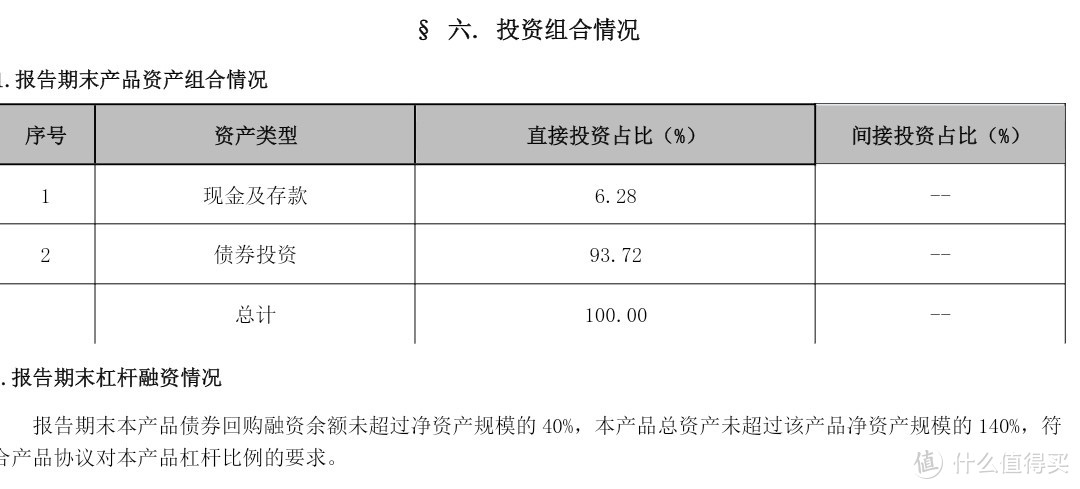

这是一支货基的组合情况,与银行活钱理财相比,安全性上都是R1级别,都不保本,差不多。

尾

在安全性差不多的前提下,银行理财子公司活钱理财产品在收益率、使用场景、实时到账额度都更具有优势,所以,别再傻傻地只会余额宝、零钱通了。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

讲道理的蒋道理

校验提示文案

阿波罗别登月

校验提示文案

不再追风

校验提示文案

zqbjzj

校验提示文案

reg4all

校验提示文案

perfect

校验提示文案

劲爆反射弧

校验提示文案

劲爆反射弧

校验提示文案

不再追风

校验提示文案

perfect

校验提示文案

阿波罗别登月

校验提示文案

reg4all

校验提示文案

zqbjzj

校验提示文案

讲道理的蒋道理

校验提示文案