29

65

国家养老第三支柱:“光靠社保不够养老,可以靠我“曲线救国””

2022-08-22 21:34:23

0点赞

6收藏

1评论

“老了不可怕,最怕退休缺钱花,看门打更赚补差。”

以前大家渴望着退休,儿孙满堂,颐养天年。现在很多人担心退休后,入不敷出,成为家人负担。

其实不难理解,我们本以为能靠社保养老,但截至去年,全国各地能自己发得起养老金的,只有5个省,2个市,其他都得中央补贴。

从老龄化问题,到推行延迟退休、个人养老金制度等,不难看出,单靠社保也许很难满足大多数人对退休生活的需求。

那么,如果想让退休生活过得体面,做到老有所乐,安度晚年,我们如何未雨绸缪?下面一起来聊一聊:

老生常谈的“老龄化”,可能比我们想象更严重

攒养老金的方法,有哪些?

年金险和增额终身寿,哪个更适合自己养老?

其实我国从1999年就开始步入老龄化社会,但当时出生率也不算低,老龄化似乎离我们都比较远。

如今,讨论超过二十年的老龄化问题,为何突然又热闹起来,我们一起来看看。

1、世界第一人口大国,人口净增长只有几十万?

在2021年,我国净出生人口仅有48万,出生率创下建国以来新低,我国老龄化问题实际上远超我们想象。

老龄化时代,意味着未来工作的人越来越少,退休的人越来越多。也就是领钱的人比交钱的人还要多,未来养老金很可能不够用。

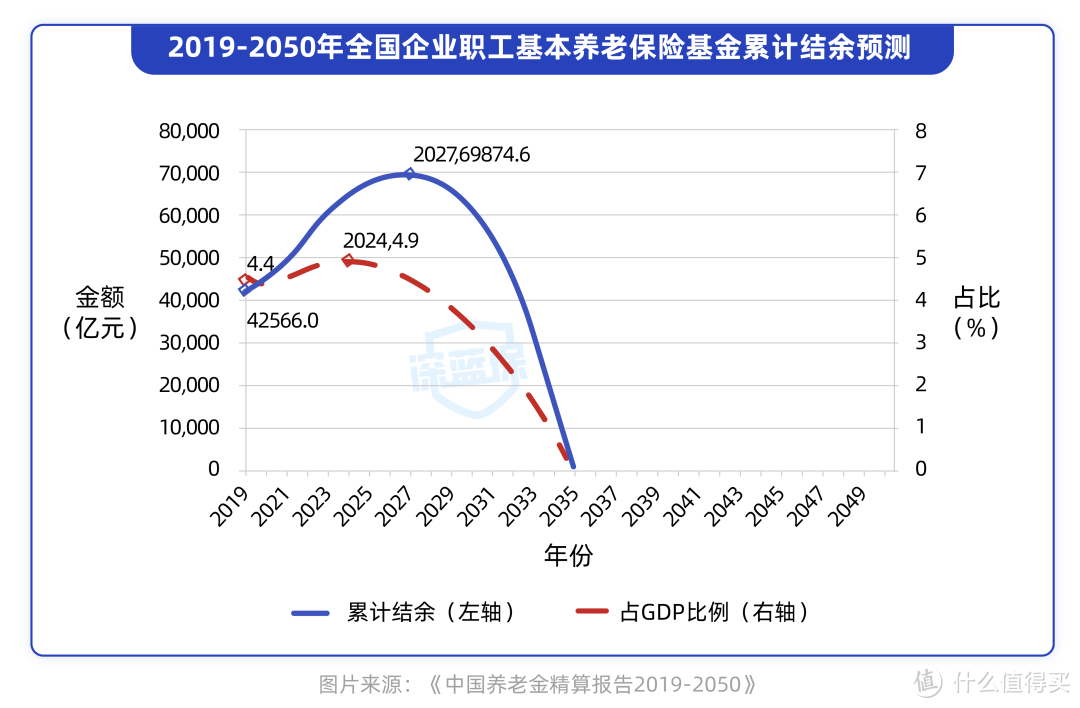

在《中国养老金精算报告2019-2050》中提到,我们每月在交的职工基本养老金,预计也会在2035年耗尽累计结余。

尽管这只是一个预测,但从我国逐步开始实施延迟退休和提倡个人养老金制度可以看出,人口老龄化问题可能给养老保障体系带来了沉重压力。

2、养老问题,对谁影响最大?

其中受影响比较大的,应该是我们这批80、90后的朋友,而且其中有很多是独生子女,组成家庭后,可能要同时照顾4个老人,可能还有1~2个娃要养。

而且我们的房贷压力也是空前的,可谓上有老下有小,中间有房贷。

以前的人养儿防老,而现在的人不用补贴孩子就不错了,也不希望把养老这个担子交给下一代。

总的来看,未来光靠社保养老,即便只想维持退休前的生活水平,估计都有一定难度。

如果希望晚年生活体面,实现给孙子孙女买玩具自由,除了交社保,自己攒好养老金,做好养老规划,已经是人生必修课。

攒养老金,说白了就是提前为退休存一笔钱,最好还能带一点收益。

最常见的攒钱方法就是存银行,或者短期理财。虽然收益一般,但风险低,相对灵活,5年、10年内要用到的钱(例如日常开支、应急资金),可以放在这里。

但如果要实现长期目标,例如2、30年后的退休生活,用以上工具,可能会有利率下行的风险。

比如现在存3年定期,到期后再存,收益有可能会降低。

如果想要高收益的朋友,像股票、基金这类型的工具确实是一个不错的选择,但是风险较高。很多时候,我们不炒股或许也能战胜90%炒股的人。

如果对自己投资技术有信心,这样去配置也是资产增值的一种手段。但如果是用来攒退休养老的钱,也许不太适用于所有人。

毕竟,用作未来养老的钱,不建议冒风险。如果想要一种工具,能兼顾安全和稳定收益,养老年金险和增额终身寿险,能有一席之地。

这也是为什么,我国的养老保障体系,还把商业养老保险作为养老的三大支柱之一。

那么,年金险和增额终身寿险,它们有什么区别,应该如何选择?我们一起来看看。

年金险和增额终身寿险,它们最大的优势就是收益稳定,复利收益一般可达3.5%~4%,而且收益写进合同里,安全性高。

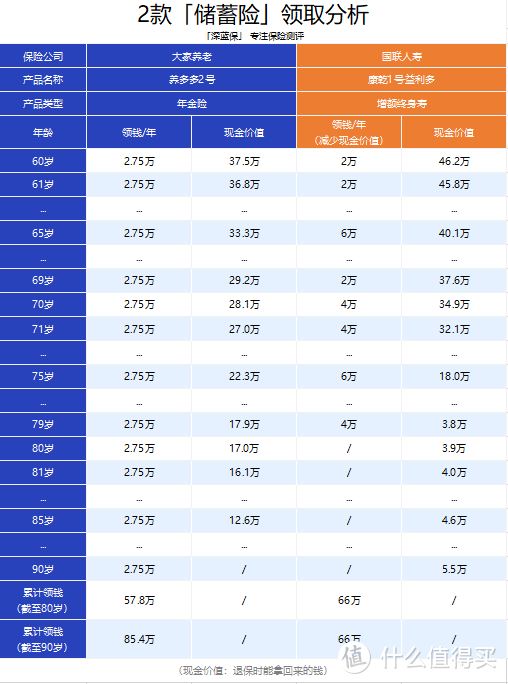

我们以养多多2号和康乾1号·益利多为例,30岁女性,每年交2万,分10年交,来给大家展示这两种产品在领养老金上的区别:

可以看出,这两种储蓄险产品,都能带来长期稳定的收益,不过它们也有各自的特点:

1、年金险

它的优势是收益略高,以养多多2号为例,从60岁开始至终身,每年固定领取2.8万,活多久领多久。经测算,若领到90岁退保,IRR可达3.77%。

投保后,它的领钱时间和金额是固定的,所以到了领钱的时间,保险公司会把钱直接打到卡里,比较方便。

不过,我们不能选择每年领多少钱,比如今年想领多一点,明年领少一点,就可能实现不了。

总的来说,年金险比较适合想要用来补充社保养老的朋友,比如补贴日常生活开销等。

2、增额终身寿险

它的优势是领取灵活,只要符合保司要求,什么时候领,领多少钱出来可以自己决定,不过需要自己操作领取。如果希望对自己的退休生活掌控更加自由,则可以选这类产品。

以康乾1号·益利多为例,它的领取情况如下:

60~69岁:每年选择领2万,作为养老生活补贴。

70~79岁:为了应对物价上涨,可以选择每年领4万。

另外,在65和75岁时可以选择领6万,多领一点用来和老伴一起旅游散心。

到80岁的时候,里面还有3.9万,我们可以选择退保一次性拿出来,也可以把钱留在保单继续增值,未来留给下一代。我们测算过,若到90岁时退保,IRR达到3.49%。

当然,这个领取计划只是一个演示案例,大家也可以根据自己退休后的需求灵活领钱。

总的来说,以上两种储蓄险产品,都适合用来“攒养老金”,大家可以根据自己需要来挑选。

不过也要提醒大家,在考虑这类产品前,建议先做好百万医疗险、重疾险等保障,同时规划好自己的资金,要用短期内用不上的钱来买。

对于80、90后的朋友来说,如果觉得目前经济压力大,在考虑缴费年限时,可以选择10年或者更长,这样不用一次投入太多,更加轻松。

抓不住青春的尾巴,留不住时间的背影。老,是我们看似遥远,却又一步步逼近的话题。

与其未来“临渊羡鱼”,不如现在就“退而结网”。提早规划养老,让退休生活可以掌握在自己的手上。

海洋之猪

校验提示文案

海洋之猪

校验提示文案