3

40

风险提示 | 这俩问题不清楚,千万别买增额寿!

2022-09-29 23:03:45

0点赞

2收藏

0评论

一、

增额终身寿的“收益”你真的了解吗?

增额寿的收益率,绝对是误导销售的重灾区。

什么保额复利,现金价值复利,定价利率复利,IRR复利...

极具迷惑性。

我就经常遇到,很多已经买了增额寿的人来咨询实际收益有多少。

增额终身寿的收益,究竟应该看什么?

想搞清楚这点,先得来了解增额寿的一些基本“参数”。

1、预定利率

预定利率就是人身保险设计时的定价利率,目前统一是年复利3.5%。

增额寿险也不例外,所有增额寿的预定利率都是年复利3.5%,可这不代表实际收益都是年复利3.5%,

因为预定利率只是上限。

大家可以理解成考试,满分100分,100分就是考生能到的上限,但人人都能考满分吗?

增额寿也一样,全都是“预定利率3.5%的产品”时,预定利率就不能作为衡量标准了。

2、保额增长率

这又是一个常见的误导方向,即把保额的增长率当成增额寿的收益率。

早些时候,我咨询某代理人时,甚至说过:

“你看的增额终身寿收益只有3.5%,我家产品是3.8%的,买这个更好!”

我听了差点没绷住。

这里统一纠正下,听到任何跟你说增额寿收益3.6%、3.8%、4%的,一律拉黑就行了。

这些说的,都是指增额寿的保额增长率,不是实际收益率。

要知道,增额寿的保额只与身故金设计相关,与产品收益(现金价值)没有任何关系。

好在监管也意识到这点,

年初银保监会下发的《人身保险产品“负面清单”(2022版)》、《关于近期人身保险产品问题的通报》都提到了一点:

部分增额终身寿险的保额递增比例超过了3.5%,会与增额寿的定价利率混淆,存在噱头营销风险。

因此,今年的增额寿新品都把保额增长率统一成了复利3.5%。

只是问题并没有解决,还是有很多人拿着收益远远低于3.5%的产品,去说这是收益3.5%的产品(实际是保额复利3.5%)。

而这和我们收益是一毛钱关系都没有。

3、现金价值增长率

鉴于客户越来越不好糊弄了,新的误导方向出现了:现金价值增长率。

毕竟预定利率和保额增长率没啥参考意义,现金价值总可以吧,这可是增额寿收益的直接体现。

以今年某top3保险公司的增额寿新品为例,计划书是写了现金价值增长率3.5%:

那我现在卖给你现金价值按3.5%复利的增额寿,可以放心吧?

这要是信了,放心就变揪心了。

因为计算复利的基数不一样,实际收益是本金(投入)和现金价值(获得)共同决定的。

但现金价值增长率忽略了本金,只考虑现金价值(以最初的现金价值为基数来复利)。

类似借给别人10万,说是每年按5%利滚利,结果一看借条,不是按10万的5%付利息,而是按5万为基数利滚利。

这就是现金价值增长率的小把戏。

4、IRR(内部收益率)

IRR,是Internal Rate of Return的简称,即内部收益率。

它是在复利情况下的平均年化收益率。

在金融江湖里,IRR是公认的收益照妖镜,能照一切虚假宣传。

更多详情及怎么计算IRR可以戳:手把手教学 | 如何计算内部收益率IRR?

由于IRR也是复利逻辑,因此一款增额寿的IRR不会超过预定利率3.5%的年复利上限。

目前收益第一梯队的增额终身寿,其IRR最高能到3.49%+,无限趋近3.5%,

收益差的增额寿,最高IRR都到不了3.3%,甚至连3.2%的复利都没有。

不过要注意,上面说的是最高IRR,根据持有时间的不同,实际收益也有所不同。

拿之前金玉满堂对比银行存款的例子来看,

如果持有10年就结束,金玉满堂IRR为3.42%,不到3.49%,不过这时也相当于存银行年利率4%了;

持有30年结束,IRR就有复利3.47%了,相当于银行年利率6%了。

因此,增额终身寿的复利是一个动态数值。

没有哪款增额寿开始就按3.49%复利的,都是持有较长时间后才能达到。

像金玉满堂这种,存十年,年复利就有3.4%,年化单利有4%,已经是十年期增额寿的极限了。

做个小结,

当前所有增额寿都是预定利率3.5%的产品;

除少数老产品,增额寿新品的保额增长率都是3.5%,不过这跟收益没有直接联系;

现金价值增长率的收益计算逻辑不合理,没有参考意义;

实际收益只能通过内部收益率IRR体现,目前最高是3.49%,具体视持有时间来定。

现在都清楚了吗?

二、

增额终身寿“稳赚不赔”?

假的。

所有增额终身寿都存在“封闭期”,几年到十几年不等。

例如弘康的金玉满堂,一次交清或短期缴费时,封闭期是7年;十年期缴费封闭期为8年。

这意味7年内用钱,本金绝对“稳赔不赚”。

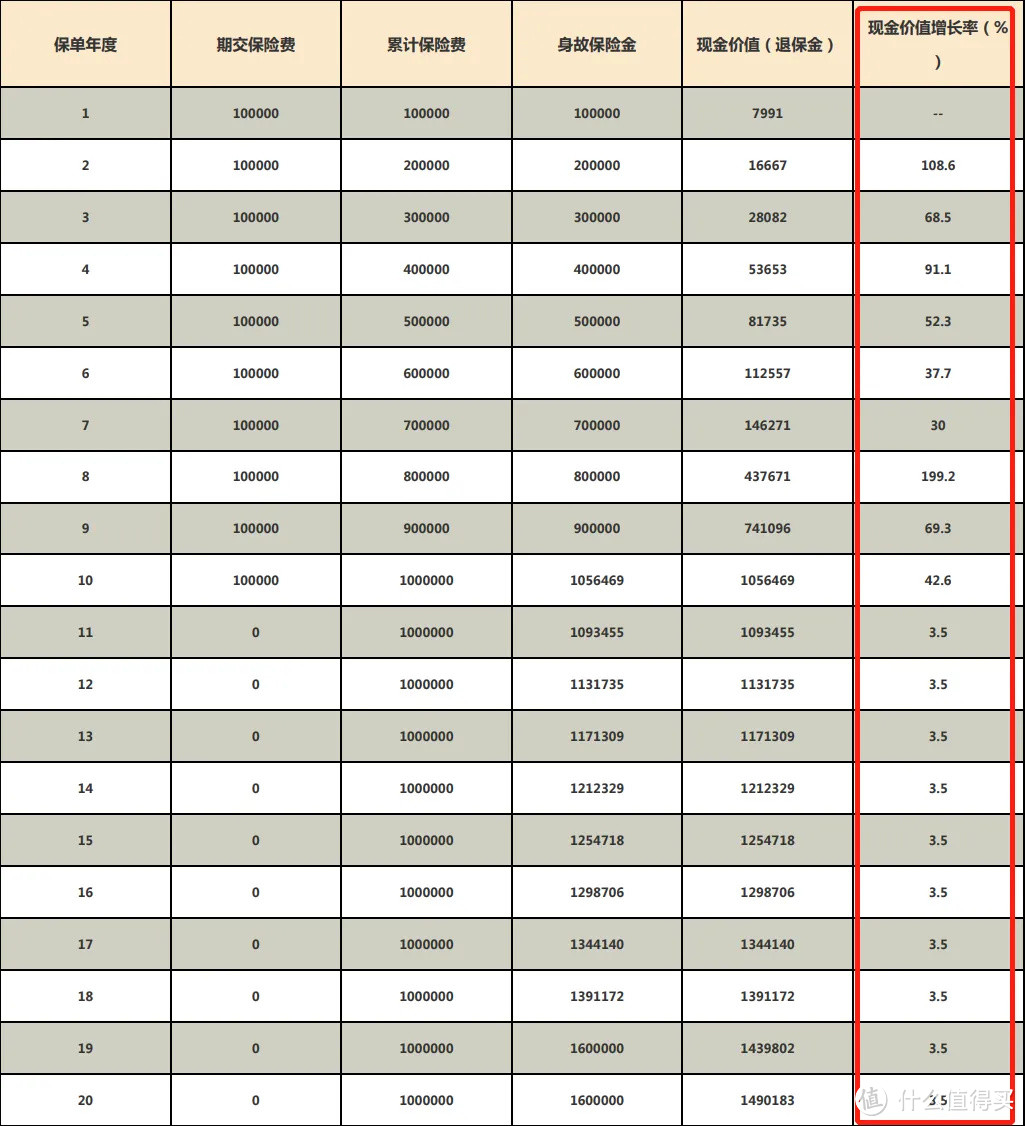

举个例子,给孩子买了100万的金玉满堂:

重点看最后一列的现金价值(即增额寿的账户金额=我们可以取出的钱)。

可以看到,

本金100万,第7年账户金额(现金价值)才达到104.58万,超过本金;

如果第5年着急用钱,

已经投入100万本金的我们,最多只能取回55.74万,亏了几十万!

同理,第6年用钱的话,最多取回79.53万,还是血亏。

就上图来看,第7年之前的这段时间,就是金玉满堂的封闭期,或叫回本时间。

因此,想买金玉满堂,一定要考虑好封闭期,

手边有钱,可近几年大概率会用到的,肯定不建议买了。

短期用不到的,或平时就躺银行或买理财的,增额寿才是最好的选择。

就像前面的案例,等封闭期结束:

1、假设第8年用钱;

最多可用130.9万,除去本金,净赚31万元,相当于这笔钱存银行,年利率给到了3.86%;

2、假设第10年用钱;

最多取回140.2万,10年赚了40万,相当于一笔十年期定期存款,年利率是4%;

3、要是第21年用钱;

最多可用204.6万,两倍于本金100万,相当于这些年存银行,每年利率高达5%。

利率越来越高的原因是增额寿属于复利增值,也就是利滚利。

存越久,在近乎3.5%的年复利加持下,增额寿的收益也就越高。

相较之下,目前银行存款利率多少?

五年期年利率也才2.7%左右,这才是即便有封闭期,也无损金玉满堂竞争力的主要原因。

最后提醒下,

当前收益第一的增额终身寿弘康-金玉满堂将在9月30日彻底停售。

要是搞清楚收益了,手里有闲钱的,建议抓紧时间。