256

88

进来抄作业,女性养老金排行榜新鲜出炉

2024-01-19 17:39:08

0点赞

1收藏

0评论

经过测算发现,女性投保养老金,

产品的排名和男性投保大不相同,选错就可能少领十几万。

于是,我专门做了一期女性养老金排行榜,

帮助陷入选择难题中的朋友们找到适合自己的好产品。

一、

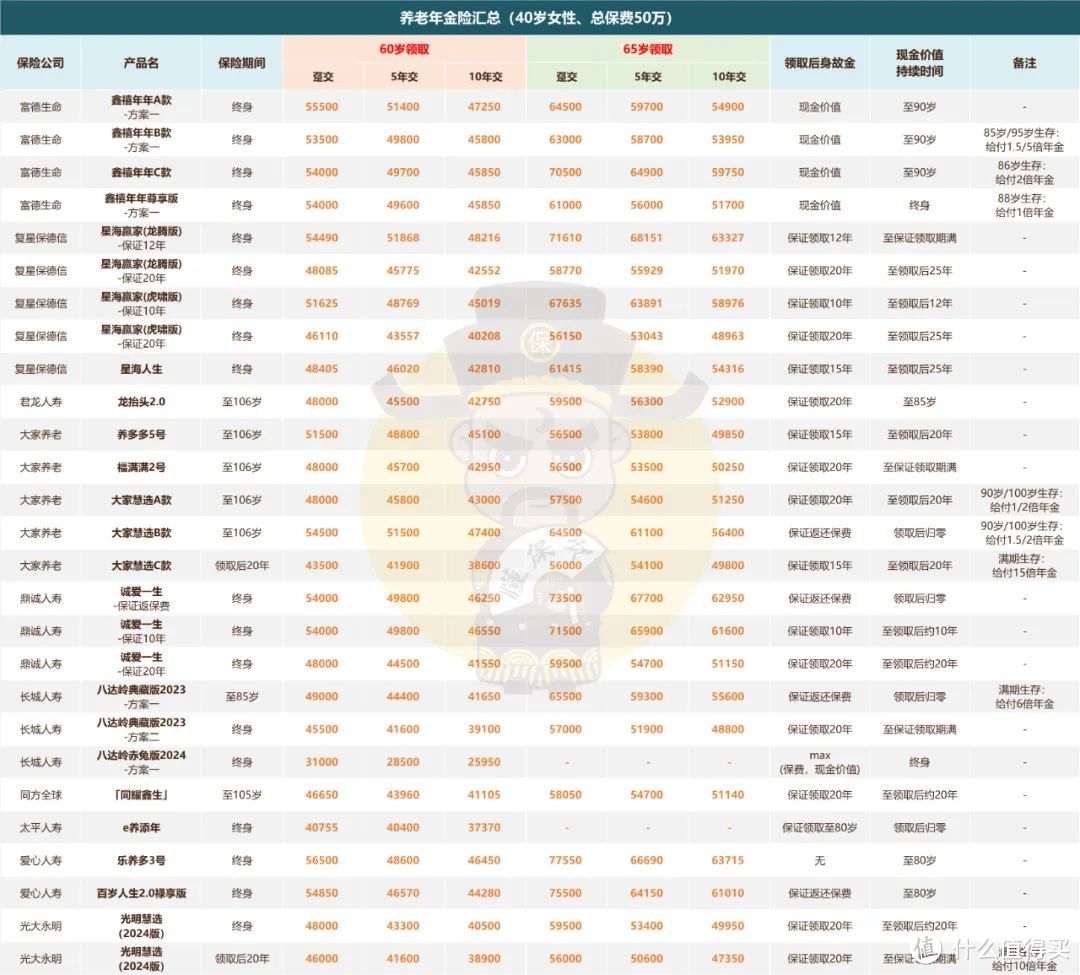

我们把市面竞争力还不错的产品挑选出来,按不同方案做个对比:

图片

图片还是从挑选养老金的三大核心标准来看,

分别是养老金、退保金(现金价值)、身故金。

我们以40岁女性,总交50万,最常见的60岁领取年金为例,

分缴费期测算领取金额,养老金领取最高的Top5为:

趸交:

乐养多3号、富多多1号(鑫禧年年A款)、百岁人生2.0禄享版、大家慧选B款、星海赢家(龙腾版);

五年交/十年交:

星海赢家(龙腾版)、大家慧选B款、富多多1号、鑫禧年年B款、鑫禧年年C款。

二、

当然,仅看养老金不够全面,退保金、身故金表现也是相当重要的一环,

我们结合“三金”来综合对比。

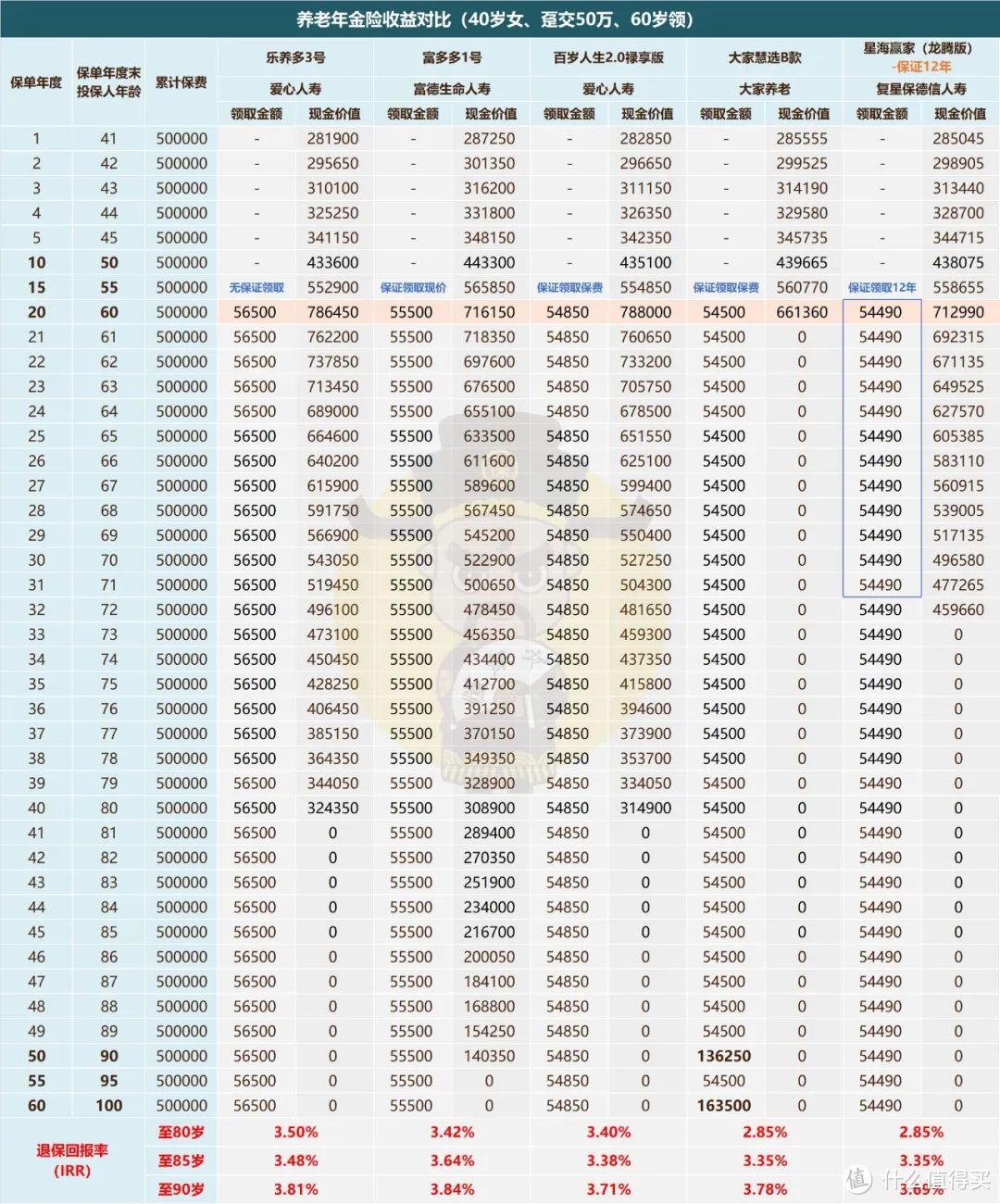

1、趸交

图片

图片先来看领取最高的乐养多3号,这款产品在男性养老金中大发异彩。

女性投保时领取上的优势没男性那么大,与其余几款拉不开差距。

并且缺陷很明显,没有身故保障,领取年金后身故不像其他产品一样至少可以保本。

此前针对乐养多3号的身故缺陷有一个解决方案:

就是购买一份意外险或定期寿险对冲乐养多3号的身故风险。

不过鉴于女性投保优势并不明显,不如选择爱心旗下的另一款百岁人生2.0禄享版。

虽然养老金和退保金都比乐养多3号略低,但可以保证领取保费,在“三金”上更均衡。

如果非乐养多3号不可,那么也有一点需要注意:

女性投保乐养多3号仅在趸交时有优势,其他缴费期都没有竞争力。

再来看富多多1号,领取上只比乐养多3号低1000元,这点几乎可以忽略。

并且其现金价值可以持续至90岁,比乐养多3号长10年。

此外富多多1号与乐养多3号相比,最大的优势就在于可以保证领取现价,

也就是投保富多多1号的身故保障一直可以持续到90岁。

养老金几乎相等,身故金和退保金有着绝对的优势,所以没有理由不选择富多多1号。

最后大家慧选B和星海赢家,都被退保金和身故金拖了后腿。

虽然在领取上与市面其他产品有一定优势,

但真要论综合竞争力恐怕比不上领取比他略低的鑫禧年年B款/C款。

总体而言,年金领取上,五款都拉不开太大的差距。

但除了富多多1号之外的其他几款,或是在身故金上,或是在退保金上,都存在着短板。

趸交下,如果不追求最极致的领取,选富多多1号是最佳选择。

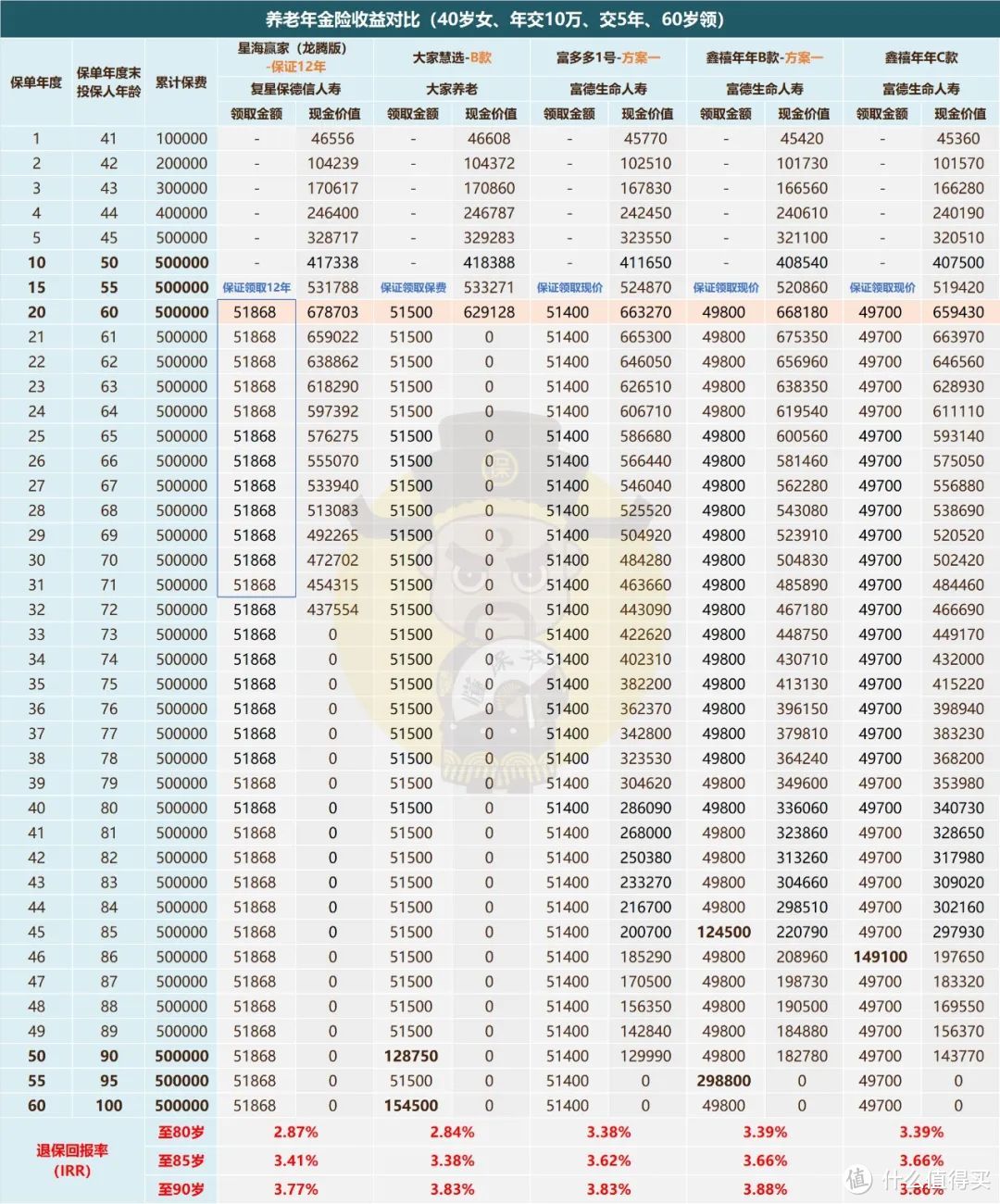

2、五年交

图片

图片十年交的结论和五年交基本一致,我们看五年交就行,

领取在5万以上的有星海赢家、大家慧选B款、富多多1号,差距在千元以内。

这三款跟趸交时对比的结论一样,只有富多多1号较好的兼顾了“三金”。

重点来看鑫禧年年系列的三款,目前看下来没有绝对的高低之分。

就IRR来看,在90岁之前,鑫禧年年B款和C款极其接近。

95岁时鑫禧年年B款领取了第二笔祝寿金后才超过C款,

不过不得不说95岁这笔祝寿金恐怕大部分人都很难领到。

而富多多1号,是把现金价值和祝寿金“转化”成了养老金,大幅增加了每年领取。

综合来看,鑫禧年年系列年金“三金”都相当均衡,属于极其稀有的好产品。

A款适合想要高领取的,B款适合有家族长寿基因的,

C款结合了两款的优点,适合绝大多数人。

三、

现在市面上适合女性购买的年金险,有比鑫禧年年系列年金领的多的,

但却没有一款既能领的多,还能做到像鑫禧年年系列“三金”那么均衡的。

可以说,目前能兼顾“三金”的年金险被富德生命人寿垄断了。

鑫禧年年系列年金就产品来说我是挑不出什么毛病,

女性朋友在A款、B款、C款中按需配置即可~

但是如果你有其他的需求,例如养老社区或者其他的增值服务,

那么大家养老或者复保的产品可能更加适合你。