2

35

社保每年最高赔付59万,你在这个城市吗?

2019-11-20 19:14:47

5点赞

32收藏

2评论

做了保险科普那么久,发现不需要无关的社交。

看到的东西越多,越来越发现,很多东西并不是真正自己想要的。

读书、看保单和成为自己,有滋养自己的领域,能从里面获得成就感,这就很幸福了。

图片是最近的一次火锅,果然能治愈一切矫情,哈哈。

向往简单的生活,医疗、健康这块,自己平时格外关注。

最近还计划着等父母防癌险过了等待期,带他们去做一次精密筛查。

不过,全民层面,也有人人都能用得起、也能带病投保的保障,那就是医保了。

我看到医保又改革了,人均财政补助标准新增30元,还把高血压、糖尿病等门诊药,纳入了报销范围。

真是做的越来越好了。

我觉得,医保是国家给我们的基本福利,主要优点两点:

1、没有门槛限制,带病也可投保

很多人会因为既往病史、职业风险高或者年龄过大等原因买不到商业保险。

但就算得了癌症,也可以买医保,后续的医疗费也可以报销。

这是国家明知赔钱,还给的补贴。

2、保证续保,终身有效

续保——是我在商业医疗险里,给大家划的重点。

如果不保证续保,万一保险公司赔得太厉害,有可能产品停售,就不能再买。

医保没有这个担心,只要你愿意,可以无条件保下去。

而且职工医保,只要缴满规定年限(比如广州是15年),退休后不需要继续交费,可以免费享受终身的医疗报销。

问题来了,怎么看医保,或者我有没有医保?

购买医疗险时,当被问到有没有社保,很多人很迷糊?

不知道自己有没有?自己的算不算?

科普一下,投保商业医疗险时,问你有没有社保,其实就是问你有没有医保。

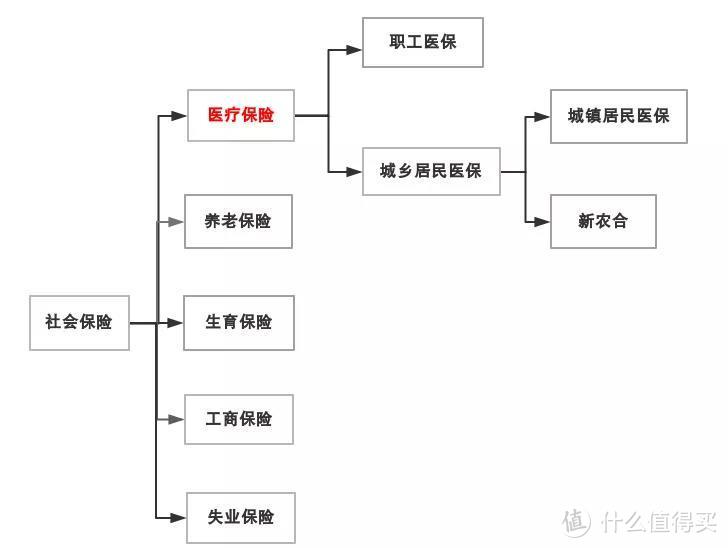

我国的社保有5个项目,医保就是其中的一项。

而我们的医保又分:职工医保、城镇居民医保和新农合3种。

有了其中的任意一种,买医疗险时,就可以自豪的选自己是有社保的。

职工医保,我之前上班时买的就是这种。

如果你是上班族,一般公司会统一给你交,不需自己动手。

如果你生活在城镇,又没有工作,那要买的就是城镇居民医保了。

像我在读大学时,买的医保就属于这一类。

我爸妈是农村户口,买的是新农合。

至于怎么交费,一般职工医保,你自己需要交的那部分是固定的,按工资的2%。

比如你月工资6000,那每个月要交120元。这120元是直接进入到了你的医保卡,看病的时候可以直接刷。

居民医保是你自己交一部分,国家给你交一部分,具体标准每个城市都不一样。

比如广州今年的标准是,自己交288元,国家财政补贴667元。

再告诉广州朋友们一个新消息,明年广州居民医保有了新调整:

在校学生

自己交314元,财政补助每人727元。

其他参保人员

自己交366元,财政补助每人675元。

总的来说,居民医保里国家财政补贴占了大头;个人一年一交,要交的并不多。

注意:

职工医保和居民医保,都能享受门诊、住院等医疗待遇。

不过同时只能用1个医保报销,所以不要重复加入。

我有了医保,还要买商业保险吗?

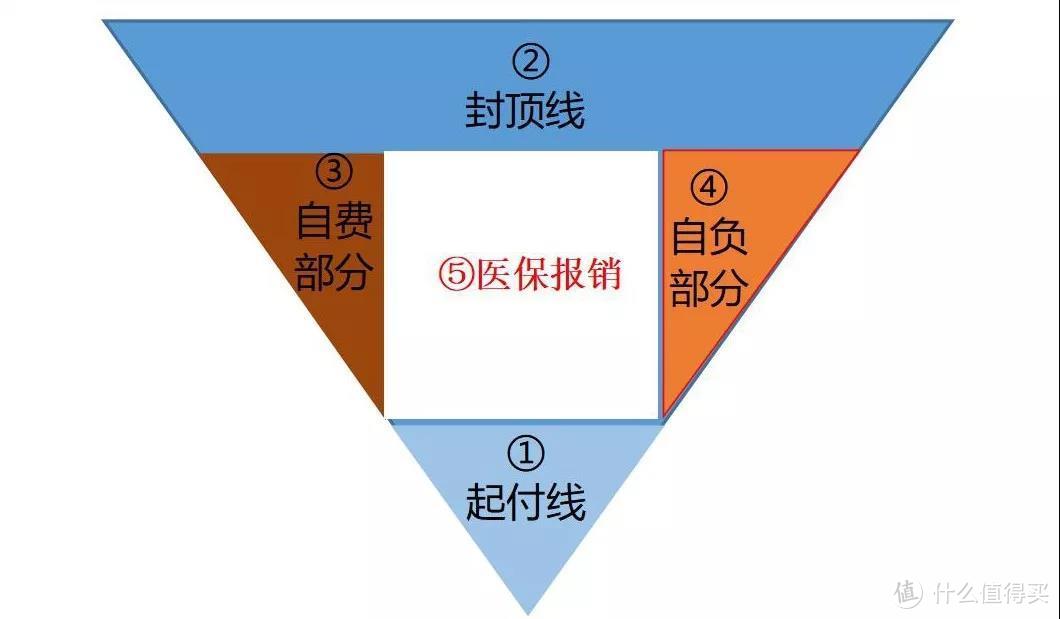

其实我国目前的医保,更像是给你一个毛坯房,让你有遮风挡雨的地方。

但有起付线、封顶线,还有报销比例的限制,只能作为基础。

我做了个图,看的更形象点:

只有中间这部分是可以报销的,其他4部分是需要你自己负担。

而医保也并不是你花多少就能报销多少,而是按比例报销的。

报销力度,主要看门诊和住院两块。

先看门诊报销,这是广州门诊报销规则。

如果生病了,我们最好在定点医院就医。

如果你选的不是定点医院,就需要办理转诊手续,没有转诊,报销的力度会打折扣。

而如果你没有工作又不是学生,只有在社区和基层医疗机构看病才可以报销,去大一点的医院都是要自费的。

生了大病住院的花费是相当高的,广州的职工医保做的还是很给力,每年最高可赔付59万。

那住了院怎么报销呢,这59万好拿到吗?

医保报销=(治疗总费用—起付线—自费部分—自负部分 )x 报销比例(50%~90%)

看起来有点抽象,我举个例子让大家形象的了解一下:

假如广州的小王不幸得了重大疾病住进了三级医院,一共花了50万医疗费,

▪ 起付线是1600元

▪ 封顶线是59万

▪ 医保不给报销的自费药品及项目10万元

▪ 医保部分报销的自负费用1.8万

▪ 医保报销比例80%

那小王医保需要报销的费用是(50万—1600元—10万—1.8万 )x 80%=30.432万元

因为没有超过封顶线,所以医保可以报销30.432万;医保报销不了的19万多是需要小王自己负担的。

其实广州的医保做的还算不错的,只能说生了大病,花费的费用太高。

而且重点是像月均花费5万多的可瑞达等相关抗癌特效药、有效治疗癌症的质子重离子等,这些花费大头的,不能报销。

相比于职工医保,居民医保就没有那么好了,每年最高赔付23万,比职工医保的最高赔付额少了一半多。

对于医保不能解决的这个部分,我的建议是搭配大病保险,百万医疗险这些来提高自己的底气。

大病保险,也就是重疾险,要把保费集中在保额上。

百万医疗险把目光重点放在质子重离子,费用垫付,恶性肿瘤海外治疗等高端医疗上。

因为这些的花费很高,但医保都不报销,像质子重离子治疗。

它能有效治疗癌症,但在国内每个疗程平均要花费27.8万人民币,另外每个月还需要五万左右的住院费。

如果你的百万医疗险里有这项,还能100%报销,那生存几率就能大大提高,还省了高昂的费用。

目前覆盖这些的百万医疗险,一年也就几百块而已。

医保是我们最基本的保障底线,一定要有。

它的目标是让我们有地方住,不至于流浪;要想住的好,还是需要搭配商业保险。

今天就聊到这啦,有什么不懂的可底部留言哦,关注二姐,为你科普保障生活,推荐最合适的保障~

小思绪拉拉扯扯

校验提示文案

值友1433319705

校验提示文案

值友1433319705

校验提示文案

小思绪拉拉扯扯

校验提示文案