36

69

为什么说买保险就是买保额,买低了如何挽救?

2019-10-23 17:33:38

1点赞

2收藏

0评论

前不久,有位读者留言说,她给她给宝宝买了一份重疾险,保额只有10万,想知道要不要补充保额,有没有产品推荐。

重疾险只买10万的保额,古月见过不少,钱花的比买30万保额还多。

这些产品基本都带理财功能,因为重在理财,所以保障通常较弱,保额比较低。

恕古月直言,这么低的保额,在重疾面前起不到什么作用,建议有条件的要补上。

今天古月就这个保额买低的问题和大家探讨探讨。

下文分为五个部分:

01. 保额低为什么补

02. 怎么补充更划算

03. 保额到底买多少

04. 建议哪些好产品

05. 除保额外要注意的坑

提供一份有关保额的智囊,希望有所帮助。

01. 保额低为什么补

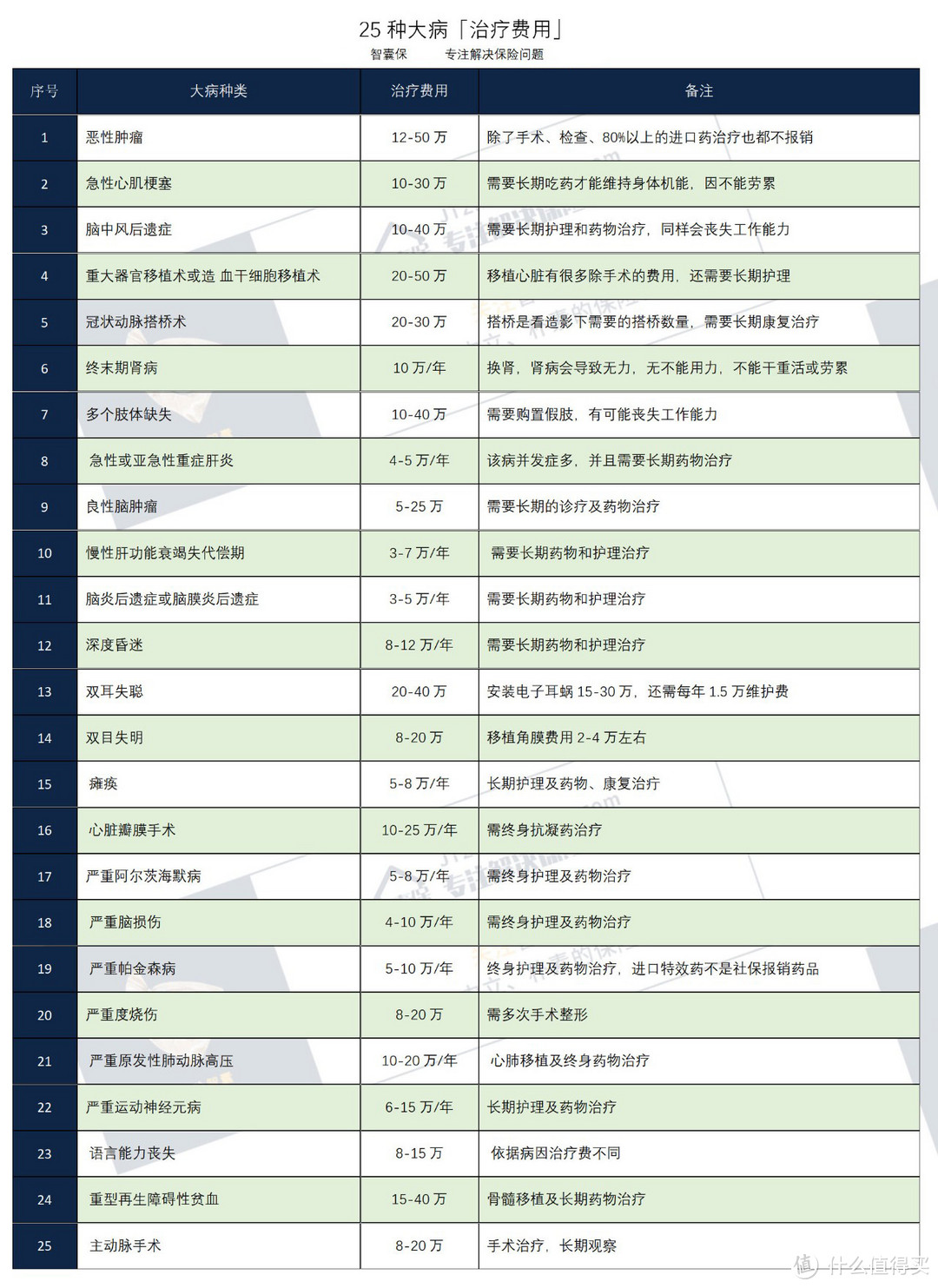

重疾的治疗费用昂贵,像10万这样的保额,只能算是起步价。

这里有一张保险业协会规定的25种大病治疗费用表,大家粗略地感受下。(留意单位,有些是按年均来算的)

以高发的癌症为例,治疗费用12-50万,除了手术、检查,80%以上的进口药治疗都无法通过社保报销。

所以最终仍需自己负担高昂的费用,而重疾产生的费用,却远不止治疗费。

举个例子:

当年我外婆生病,不仅需要大病治疗的费用,还有调养费、生活开支、误工费(子女轮番照料)、护工费、康复费(腿脚不灵活要锻炼,子女买的有助于行走的器材等)。七七八八,花费真不少,好在我父母那辈兄弟姐妹多,有人可以分担。现在多是独生子女,能依靠的少,所以要靠保险搭把手。

而且保额一定要足,如果保额低了,保险起不到应有的作用,所以补充保额很有必要。

02. 怎么补充更划算

给衣服打补丁,都想缝出花来,所以补充保险也要尽量做的漂亮,让自己损失最少。

进行保险补充时,通常我们要了解自己原来保险的情况,比如保额、保费、缴费时长等等。

判断要不要退保,然后再行新保险的规划,将损失控制在最小。

1、缺多少,补多少

如果原来的保险,保费接近缴清,或者本身产品不错,只是保额买低了。这种情况下,不需要退保,直接买一份新的保险对保额进行补充就行。

保额多少,通常以成人保额至少30万,孩子保额至少50万作为参考。

2、全新配置后退保

如果买的保险性价比太低,或者对买新的保险造成较大经济压力,可能要考虑退保。

但是,要把新的保险买好,并且在等待期过了之后,再进行退保,以免出现保障中断的问题。

当然了,一定要记得,在选保额时,睁大眼睛,不能再把保额买低了。

03. 保额到底买多少

保额的选择比较简单,以大家的聪明基本一看就会,如果一遍看不会,只能说古月讲的还不够清楚,大家再多看两遍。

保额选择,涉及的多是重疾险和寿险,两种出险直接赔钱的保险,这两款提供长期性保障,缴费方式也属长期型缴费。

1、重疾险

前面说过,重疾险应对的是重大疾病,因此保额一定要选的足够高,不然起到的作用不大。

通常成人重疾险,保额至少30万;孩子重疾险,保额至少50万。有条件,应该尽量把保额买高。

如果预算不足,可以适当缩短保障期限,而不是直接压缩保额。

2、寿险

寿险,对应的是受保人去世后的家庭经济责任,因此寿险的保额,不仅要覆盖孩子的教育费、家庭过渡时段的生活支出、父母的赡养费,还要包含负债,比如房贷、车贷。

寿险保额一般建议配置年收入的5~10倍。

基础:年收入5倍。假设不幸身故,为家庭预留5年的缓冲时间,等于接下来5年还在继续为家庭提供经济来源。

进阶:年收入5倍+未来几年房贷额。缓冲的同时也将房贷较大压力时期考虑进去。

充足:年收入10倍,基本可以覆盖日常开支、房贷、孩子教育等的经济责任。

具体选择多少,大家还是要根据自己的情况来,要以不给自己经济生活带来较大压力为前提。

04. 建议哪些好产品

涉及到具体产品会比较复杂,因为可选择的太多,古月不清楚读者“晴空”的具体情况,很难给出比较准确的建议。

上周,有写一篇关于儿童定期重疾险的测评文,对现在市面上热销,而且性价比不错的重疾险进行了对比,读者“晴空”和有需要的朋友可以翻阅参考:

《围城外的孩子保险:只需几百元一年的六款热销定期重疾》

05. 除保额外要注意的坑

保险的坑不止保额这一个,古月在这里,给大家提醒几个排名比较靠前的坑(误区),让大家少走弯路。

误区一:一定要通过亲戚朋友买才放心

很多人买不懂的东西,总喜欢找熟人,觉得熟人更靠谱,推荐的东西更好,更让人放心。

但是保险有些复杂,而且入行门槛低,从业人员流动性也很大,亲友本身可能并不专业,提供的产品通常也只能是所在公司推出的。

所以可选择性有限,所以我们可能买不到适合自己的保险。

古月觉得买保险,应该选择专业、有责任心、站在你的角度为你挑选适合保险的人,而不是把熟人当作第一标准。

误区二:一份保险,既要保障,又想理财

2000年左右,保险市场受利率的影响一直比较冷淡,随之保险公司抓住大众心理,设计了理财型保险,在保障功能的基础上加多一份理财收益,市场很快变得火热。

一份保险,既有保障,又能获得理财收益,发掘了不少用户需求,所以分红险、万能险的销量一直很好。

但是,要提醒大家,分红险和万能险所产生的收益,都是需要我们付出成本的,给大家看一张重疾险的价格对比图:

在这样的高成本下,所取得的收益其实并不高,而且保险的保障变得很弱。所以一般基础保障没做好,建议买只有保障功能的保险(消费型保险)。

误区三:偏爱返还型保险,拒绝消费型

大家除了喜欢理财型保险,还偏爱返还型保险:通俗点说,就是到约定时间,保险公司会把保费还给你。

有朋友可能要跳出来:”这么好的保险,推出来就是让我们偏爱的!“

冷静一下,大家稍微理性想想:消费型保险真的会亏吗?保险公司不是慈善公司,为什么会返还钱给我们?

和理财险一样,我们都是付出来了额外的成本的。同样保障,返还型重疾每年要比消费型重疾多几千元保费,这多的钱其实是返还的成本。

而实际上,多交的保费拿出去存余额宝,收益更高。

所以古月强烈建议大家买保险时,要先考虑消费型,而不是花里胡哨的各种理财、返还型保险。

05. 最后

这篇文章虽然主要是讲保额,但是其他的保险配置道理是一样的,买之前要多了解,大家可以多看看古月之前写的文章,学习一些简单的相关知识。

希望这篇文章对“晴空”,以及遇到同样问题的朋友们有帮助。如果有任何问题,依旧欢迎留言或私信,古月会坚持给大家解答。

全文完~