62

83

女子投保平安福重疾险,因没做开颅手术被拒赔,法院:“赔15万”

2019-10-31 19:06:17

2点赞

6收藏

0评论

经常听到有人说,保险不可靠,除了这不赔就是那不赔,实话实话,大家看到的很多只是片面,而为什么保险不理赔,真实原因很多人并不了解。其实近几年保监会对于保险理赔监管力度,比以前要严格很多,而且只要符合条款,保险公司绝不敢拒赔!

接下来保哥就通过一个真实发生的案例,带大家了解下,保险公司是不是真可以“为所欲为”拒赔。

01

真实案例

2016年10月,谢女士为自己购买了一份保额15万元的平安福重疾险。2017年3月,谢女士不幸因蛛网膜下腔出血在医院接受治疗。当时医院建议从右股动脉穿刺插管,然后进行治愈率较高的微创手术。同年8月份,谢女士病情得以恢复,出院后便向保险公司索要赔偿,但却遭到保险公司的拒绝。

谢女士深知索赔无望,于是将保险公司告上法庭,要求其按合同约定赔付15万元保险金。

02

案例分析

按理来说,谢女士的患病情况在重疾险保障范围之内,那为什么保险公司要拒赔呢?对于这个疑问,保险公司也给出了相应答复,他们表示,谢女士所患病情虽然在合同范围内,但她的治疗方式却属于“微创手术”,而合同上已有明确规定,因脑动脉瘤破裂造成的蛛网膜下腔出血,必须进行“开颅手术”才能得到赔付。也就是说,谢女士的手术方式用错了。

一种大病明明有很多种治疗方式,而在条款中偏偏只限制“开颅手术”才能赔,保险公司的做法显然不合理。我们投保重疾险,主要目的就是希望能在患病后得到经济保障,而单一的治疗方式限制,对民众来说非常不合理。事实上,被保人在患上重病时,理应有权选择更加先进、风险性更小、安全性更高的治疗方式,而不是为了获赔去开颅。

所以法院最终也以此为由,判决保险公司向谢女士支付15万元保险金。

03

购买重疾险时,到底该注意哪些问题?

很多人认为重疾险虽然保障额度高,但却“保死不保生”,理赔起来非常困难,事实上并非如此,如果能够在购买时,注意这2点,顺利获赔并不难。

1、注意重疾险理赔标准

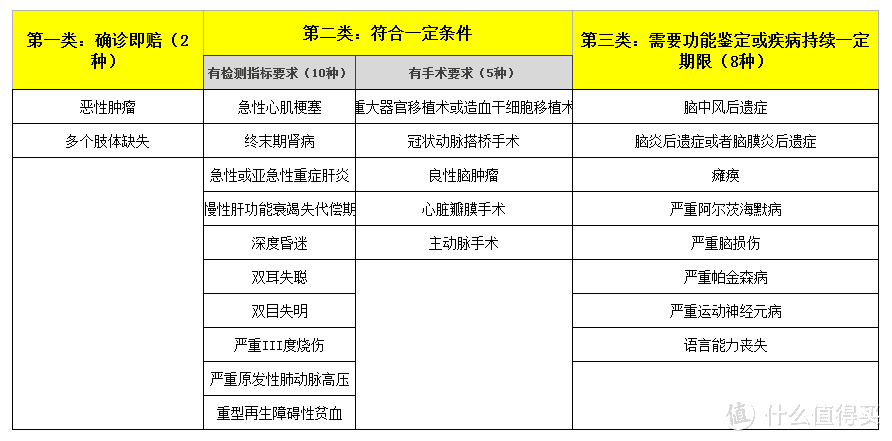

重疾险理赔标准有多种,而不是说确诊就能获赔。上文中谢女士所遭遇的情况就是其中一种。事实上,重疾理赔的标准总共分为3类,分别是:确诊即赔、实施了某种手术才赔、达到某种状态才会赔。具体对应哪些重疾,可以看下面这张图:

2、不买捆绑销售产品

例如某某福这样的产品,代理人推荐的时候,说得好像什么都能保,但其实这种捆绑型产品性价比很低,保费高保额低。别的重疾险产品两三千就能搞定,它却要翻几倍。

保哥建议,大家在投保重疾险产品之前,一定要考虑清楚自己的需求,根据强需求选择自己需要的产品,举个例如,如果你是一名经常坐在室内工作的白领,实际上单买一份重疾险加一份医疗险就够了,意外险买不买影响都不大。