40

71

养老金没有交满15年,退休还能领钱吗?还有办法补救吗?

2020-07-01 19:19:15

3点赞

17收藏

2评论

养老金交了这么多年,退休到底能领多钱?从来没交过养老金怎么办,养老金没交够15年,退休还能领吗?多个地方交养老金哪个地方领最合算等等这些大家最关心的养老金问题,专门写了一篇文章,尽量帮大家解答养老金的种种疑惑。

一、从来没交过养老金的咋办?

首先要知道,咱国家的参保系统主要有两个,一个是有工作的打工一族交的城镇职工保险,俗称五险一金,包含养老、医疗、生育、失业、工伤和公积金。

另一个则是没工作交的城乡居民保险,它只包含养老和医疗这两项,俗称两险。

两种参保形式,缴纳金额不同,享受的待遇自然也不同。

所以,没交过养老金的咋办???

那自然得先挑一个参保形式,然后速度去交上啊!!!

1、选择交城镇职工社保

1、选择交城镇职工社保

a.以灵活就业者的形式缴纳 (特点:福利好、靠谱,但待遇不全)

上边说了,交职工社保首先得有工作位,可现在很多人都不局限于在企业单位上班,比如作家、摄影师、自媒体大咖、抖音网红等,这些人赚的不少,可谁还能不担心自已老了以后怎么办?没固定工作又没得办法领养老金~

这种情况呢,其实就可以去办理灵活就业人员社保,不过待遇不全,相当于只有职工养老和医疗这两项。

缴纳不强制,完全自主选择,就连交多少价位的都可以根据自身的经济情况来定,一般是在60%~300%之间选,交的越多越久,以后自然领的越多,还是保贝一直强调的那句话“多缴多得,长缴多得”。

咱以郑州为例,来看看到底该交多少,能领多少——

看表格,都瞅瞅缴费基数那一列,四个档次,任君选择,每个城市的缴费基数不尽相同,但都是基数越大,每个月交的越多,以后领的养老金自然也越多。

所以大家看看自己的钱包,估摸一下自己能接受的档次,选一个交上就行。

咱假设小刘是个自媒体大咖,靠码字赚流量月入1w5,在郑州工资也不算低,他可以选择较高的200%来缴纳养老,每月交2349.53元,一年差不多要交三万,满顶满算相当于自己现在俩月的工资。

等他年满60周岁(女的年满55周岁就成),且累计缴费年限满15年后,就可以参照职工规定办理退休,继而按月领取养老金了。

那以后他每月能领多少呢,咱往下算——

凡缴满15年的,月基本养老金=基础养老金+个人账户养老金,

个人账户养老金=个人账户储蓄额÷120

基础养老金=本人退休时当地上年度职工月平均工资×20%

为了计算方便,假设这些年郑州的社会平均工资和缴费基数不变,小刘退休前正好交了15年。

那么这15年来小刘一共交了2349.53元×12月×15年=422915元,

其中个人账户余额有:422915×8%=33833元,

那么退休时,他能领到的月养老金=(11747.66×20%)+(33833÷120)=2631元,尽管不算多,却也能解决基本生活开销,保贝还是比较推荐这种方式的。

虽然现在的国情是老龄化严重,以后养老金指不定也是“僧多粥少”的存在,很多人担心养老金会亏空,但这毕竟是国家信用背书的政策,再差它能差到哪去,总还有国家给咱顶着!

b.挂靠朋友公司或第三方代理机构缴纳(特点:福利好、待遇全,但缴费高)

选择这种缴纳方式的,相当于自己就有了和职工完全一样的社保待遇。

但是!!!自由职业者需要承担“公司+个人”的所有缴费,而且找代缴机构的,还得另付手续费。

所以路子野人脉广的,可以直接找朋友挂靠他们公司,还省得来回跑社保局了。

缴费呢,也是根据自己的经济条件自行选择缴纳基数,一次性交齐五个险种,以后就能享受更全面的社会保障和福利。

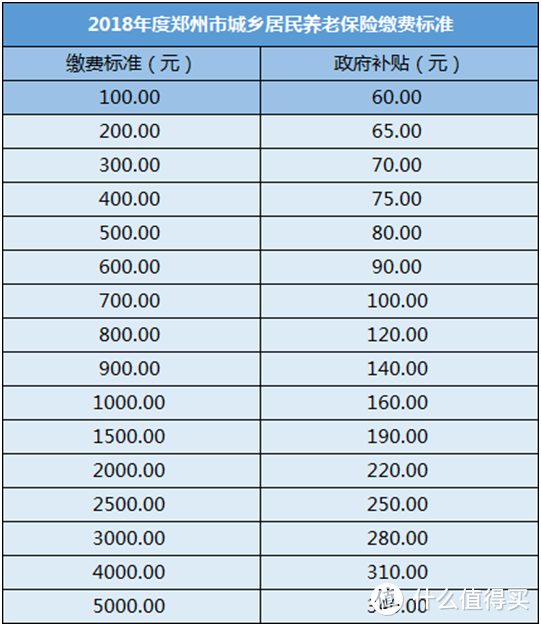

2、选择交城乡居民社保 (特点:缴费低、政府补贴,但福利一般、待遇不全)

城乡居民养老保险的投保门槛非常低,一般按年交,但都只能在自己的户籍地参保。

缴费标准各地有所不同,有的地方政府还会根据个人缴费分档补贴,比如郑州——

这些钱会存入社保为我们开立的养老账户,平时这钱不能动,退休后会逐月发放。

那选择这种方式的,以后养老金能领多少呢?

城居保养老保险待遇=个人账户养老金+基础养老金+高龄老人生活补助

个人账户养老金=个人账户储存额÷139(计发月数)

基础养老金一般是国家直接定金额,由各级政府养老补贴,郑州标准自18年1月1日起调整为每人每月190元。

高龄老人生活补助则根据年龄的不同,补助也有所不同。

凡年满70周岁不满80周岁,每月补贴20元,年满80周岁不满90周岁,每月补贴100元,年满100周岁及以上者,每月补贴300元。

————

不过保贝直说,这笔养老金发下来几乎可以忽略不计,因为真的很少,少到啥地步呢,咱也来算算——

比如老赵45岁开始交养老金,交了15年,到今年正好60岁办理退休手续。

假设这15年郑州市缴费标准不变,老赵始终按照最高档5000元缴纳。

那退休时,他个人账户养老金=(5000元+340元)×15年÷139=576元

那么70周岁之前,他按月能领取的养老金为576+190=766元

哪怕老赵每年都按最高标准来缴纳,他退休后一个月也才领了一千块不到的养老金,就问你这点钱能干个啥!

所以选择交城乡居民社保的,养老金这项基本可以说没啥盼头,也就医保还有点用,看病报销啥的都差不多,要是为了以后领养老金生活的,保贝其实不太建议这个~

二、养老金没有交满15年怎么办?打水漂了?

保贝上边一直强调,领取养老金的门槛之一要最低累计缴满15年。

可你说有的人万一断断续续累计缴纳了14年,差临门一脚的时间退休了咋整?这门槛不够之前的钱全白交了?

遇到这种情况,怎么解决才最划算呢,大家可以自己来对症选择——

l 一次性补齐

这种方法最省事又方便,但从2019年开始,最新社保政策对一次性补缴人群做了非常明确的限制,目前只有这三类人可以继续一次性补缴操作:

第一类,本地户口,且1961-1982年曾为下乡知青;

第二类,本地户口,参与过养老保险的大龄已退休人员;

第三类,本地城镇户口,曾在国企或事业单位工作,且于2011年前退休的人员。

主要现在老龄化严重,很多省市的社保账户都属于亏空状态,一次性补缴确实也不符合实际情况,不过虽然政策收紧,但实施却需要一个过程,有补缴需求的,具体还是可以先咨询一下社保局,看自己所在城市的当地政策。

l 一年一年补缴

一次性补缴如果你所在地不支持,那这个时候也可以选择一年一年补缴,直到缴满够15年后办理退休。

不过这种方法适用于差额年限少的,比如差了两三年,一年一年补缴然后再领也是划算的,如果差的年限较多,保贝还真不建议你继续补缴,费用高不说,万一交着交着还没来得及享受福利就嗝屁了,那可亏大了。

l 转入城乡居民养老保险

除了补缴,还有一种方法就是直接转为城乡居民养老保险,一年只用缴纳一次,费用也低,但养老金待遇会大打折扣!!!如果补缴差的年限实在太多,可以考虑这种方法。

三、多城市交养老金,最后在哪领?

由于换工作谋发展等种种原因,很多人会经常跳槽或者被外派进修,在好几个城市都缴纳过社保,这种情况下,将来养老金到底在哪领呢?

其实简单来说,这得先参考你在各个参保地的缴费年限,然后遵循“户口所在地优先、从长、从后计算”的原则来确定你最终的养老金领取地。

说人话就是——

a.如果你的参保地和户口所在地一致,则在户口所在地领养老金。

比如:小张户口地郑州,在北京工作了10年后回到郑州,然后又在郑州工作了15年后退休,那小张可以把在北京缴纳的10年养老金个人账户金额和年限转移到郑州,然后在郑州领取养老金。

b.如果你参保地和户口所在地不一致,则以缴纳养老金满十年的地方来确定养老金领取地。

比如:小张户口郑州,在北京工作了7年,然后去上海工作了16年后退休,小张在上海缴纳养老金满十年,那小张需要把在北京缴纳的7年养老金个人账户里的金额和年限转移到上海,然后在上海领取养老金。

c.如果你在多个城市都缴满十年,则按照最后一个缴满十年的地方来确定。

比如:小张户口地郑州,在北京工作了10年,在上海工作了12年,在广州工作了7年后退休,因为最后工作地广州没缴满10年,所以小张要把关系转回上一个缴满10年的城市,也就是最后在上海领取养老金。

d.如果你在每个城市都没缴满十年,养老保险又不在户口所在地,那就需要把养老保险转回户口所在地,并在户口所在地办理领取。

比如:小张户口郑州,在北京工作了6年,在上海工作了8年,在广州工作了7年后退休,因为三个工作地养老保险的缴纳年限都不满10年,所以小张需要把在各地缴纳的养老金个人账户金额和年限转移到郑州,并在郑州领取养老金。

————

也就是说,无论你待过几个地方,社保转移过几个城市,可能由于工作城市的不同,缴费基数的不同,个人账户金额和基础养老金账户会受到影响,但养老金的领取标准只能以一个城市为主。

这个时候保贝就要说“人往高处走”,因为领取地的经济水平高低可是会影响你退休后领取养老金的高低,毕竟养老金和领取地的工资水平有关。

所以同等条件下,在上海领取养老金自然会比在郑州领取的要高啊!

那么大家在开启流浪模式来回换城市工作的时候,可不要轻易忽略这个问题,毕竟它和你的养老金数额挂钩哦~

关于养老金的缴纳和领取等基本问题,保贝之前也写过,接下来关于社保里的其他隐藏福利,保贝也会来个彩蛋合集,比如生育保险用的好,白赚上万不是梦,隐形财富公积金等,有需要感兴趣的可以多多关注【保贝说保】哦~

值友7867732086

校验提示文案

值友7867732086

校验提示文案