158

30

支付宝又一王炸产品出现,买不到保险的人建议好好看看!

2020-05-21 20:35:09

69点赞

629收藏

84评论

创作立场声明:更多保险知识吗,社保干货就看大白读保!

相互宝最近动作很多。

先上了一个「慢性病互助计划」。

又加了个「入门版互助金」。

还想发起「相互帮」。

算上「相互宝大病计划」。

以及「老年防癌计划」。

相互宝目前一共有4个互助计划了。

但大白亲自测试了下,一个人只能选一个互助计划加入。

那怎么选呢?

以及——

已经入了相互宝老的计划,要不要退出,加入新的计划?

这样,分摊金会变少点吗?

今天来聊聊。

慢性病互助计划是什么?

三个互助计划,怎么选?

两个重要变化,关乎分摊金

入相互宝,注意这几点小缺陷

01

慢性病互助计划是什么?▿

说相互宝慢性病互助计划前。

容许大白先讲一个故事。

早在2016年,我所在的团队就发起过一个慢性病互助计划。

叫「蒲公英互助」。

蒲公英互助部分保障,2年前的商业计划书我还存着

做保险的都知道,慢性病的人买保险有多难。

但他们也需要保障,咋整?

所以,我们这个互助计划等于把保险公司不敢做的事情给做了。

当时,还真挺自豪。

但真做起来,发现完全不是那么回事。

一方面,我们跟高血压、糖尿病病友讲互助,应者寥寥,并不觉得互助对他们有用。

另一方面,政策很尴尬,当时国家对互助是既不赞同也不反对,等于处于灰色地带。

我们虽然想做公益,可也不想违规。

所以互助一日没被正式认可,我们一日就不敢安心。

真是怕什么来什么。

在蒲公英互助上线没多久,国家认为互助风险较大,发文管制。众多互助计划一夜之间下线,就包括我们的。

后来,一看到慢性病的客户被拒保,我就会想起这事。

心里遗憾了几年,没想到相互宝竟然接棒了。

拉起了一个慢性病互助计划。

大白莫名有种“自家孩子被别人养大”的感觉。

做了一番认真研究。

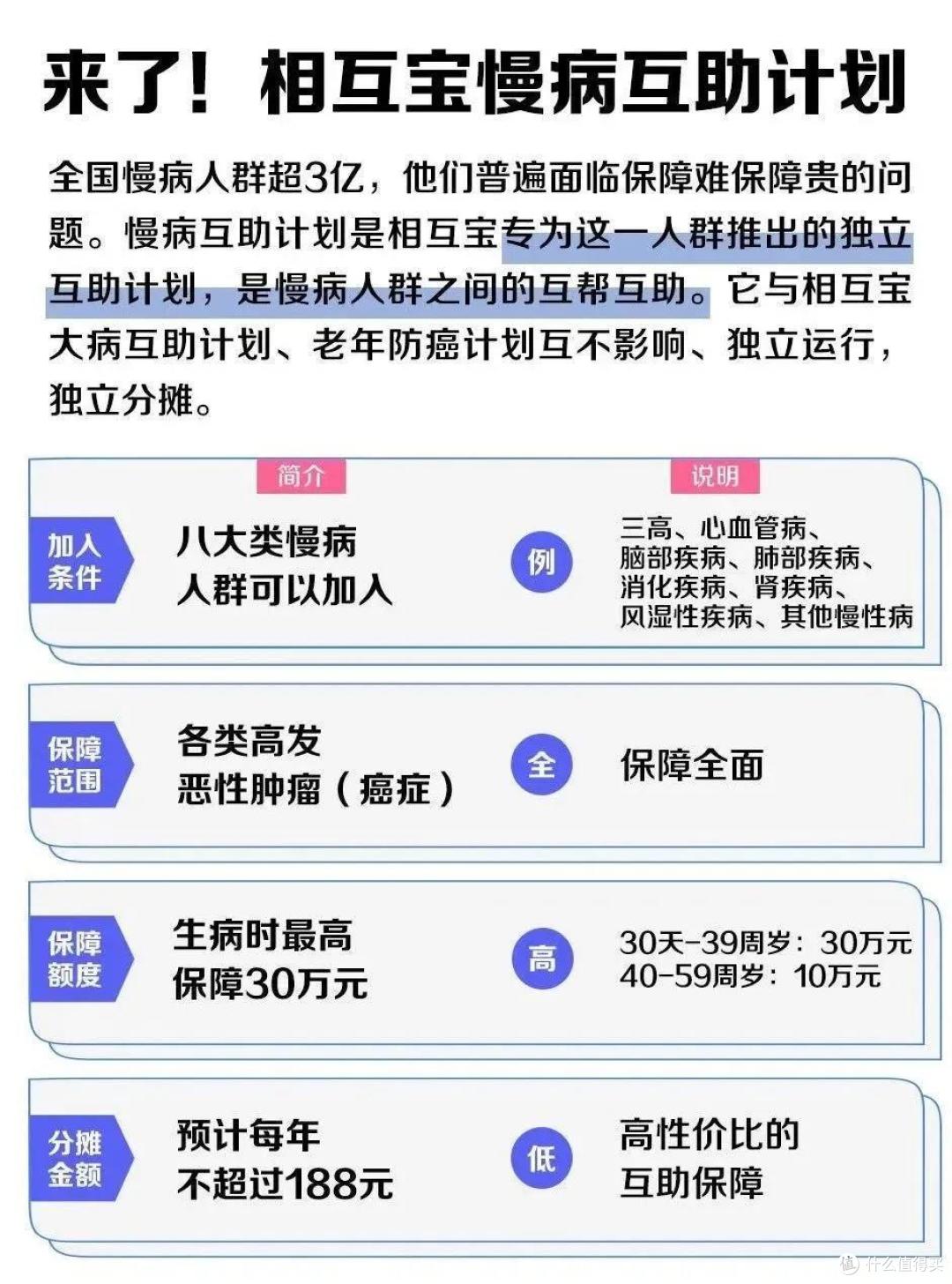

这个计划,不复杂,你们看图就明白。

说白了,就是针对三高、心血管病、肾炎等八大类慢性病人群出的一个防癌计划。

防癌,顾名思义,就只管癌症,其他的一概不管。

这点说实话,大白挺失望。

慢性病花费巨大,在于它会导致各种并发症。

所以,当年我们的「蒲公英互助」,不仅管癌症,还把并发症也纳入了保障。

那相互宝为何要做取舍?

我猜测是为了控制分摊金。

按规则,入了计划,90天后要是查出癌症,能拿10-30万的互助金。

这笔互助金会在会员之间分摊,每人头上摊到的钱,相互宝承诺一年不会超过188块。

确实只管癌症才能做到。

并发症也保,那不止是这个数。

想通这点,这个慢性病病互助计划,我还是建议大家入。

入的时候,注意三点:

1、年龄要求

30天-59岁。

其实,得慢性病的人很多在59岁以上,那这部分人,相互宝不管,该怎么办呢?

后面再说。

2、人群要求

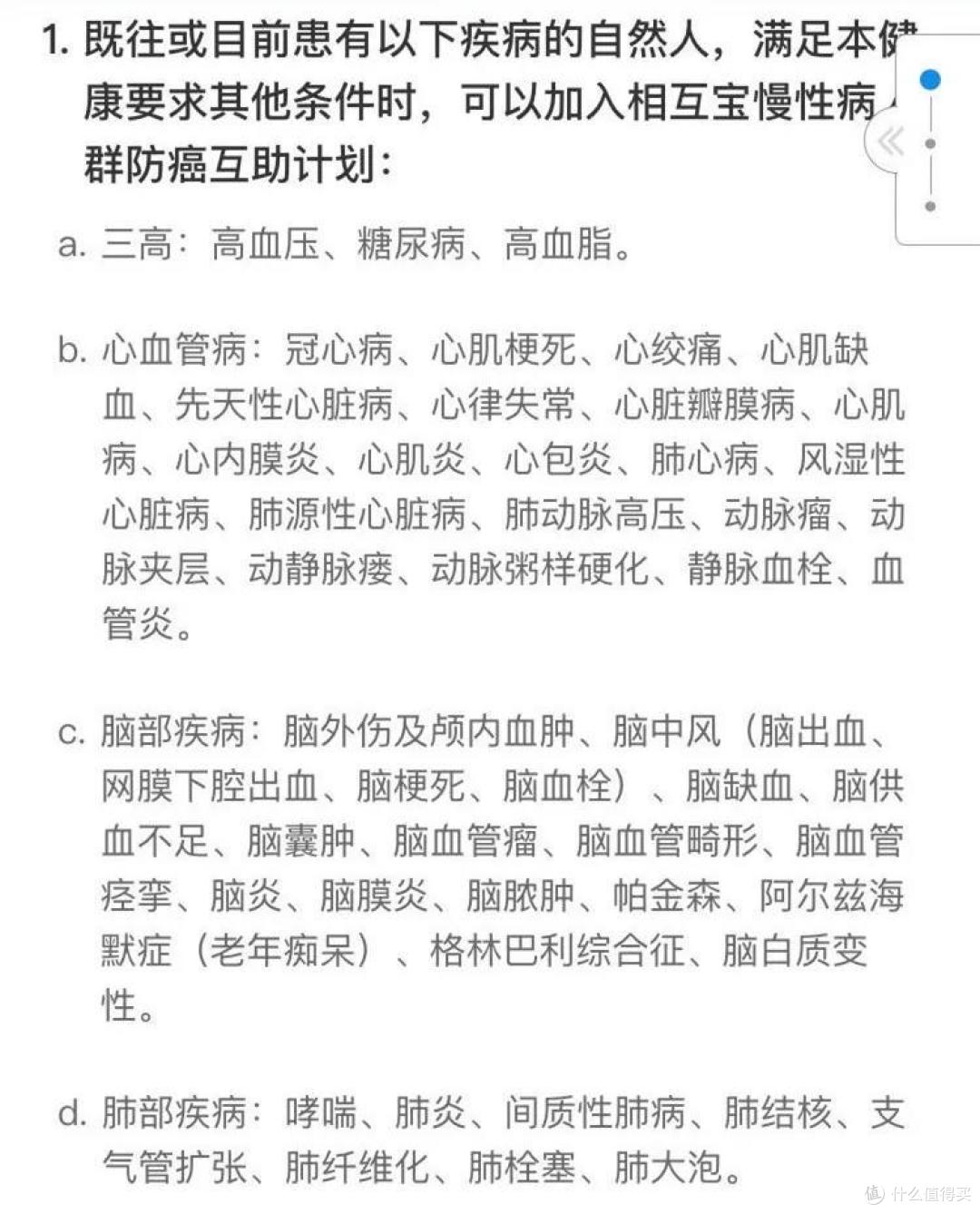

说是八大类慢性病人群,但每类都列明了具体疾病,看自己是否满足。

相互宝慢性病互助计划对慢性病要求

相互宝慢性病互助计划对慢性病要求

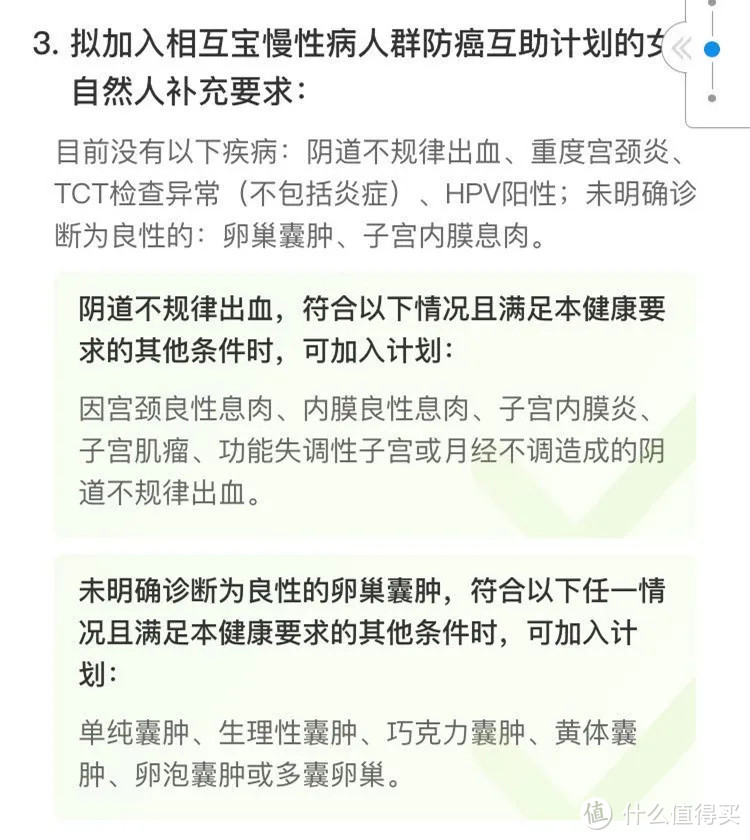

3、健康要求

有健康要求,就说明不是所有慢性病人都能入这个计划。

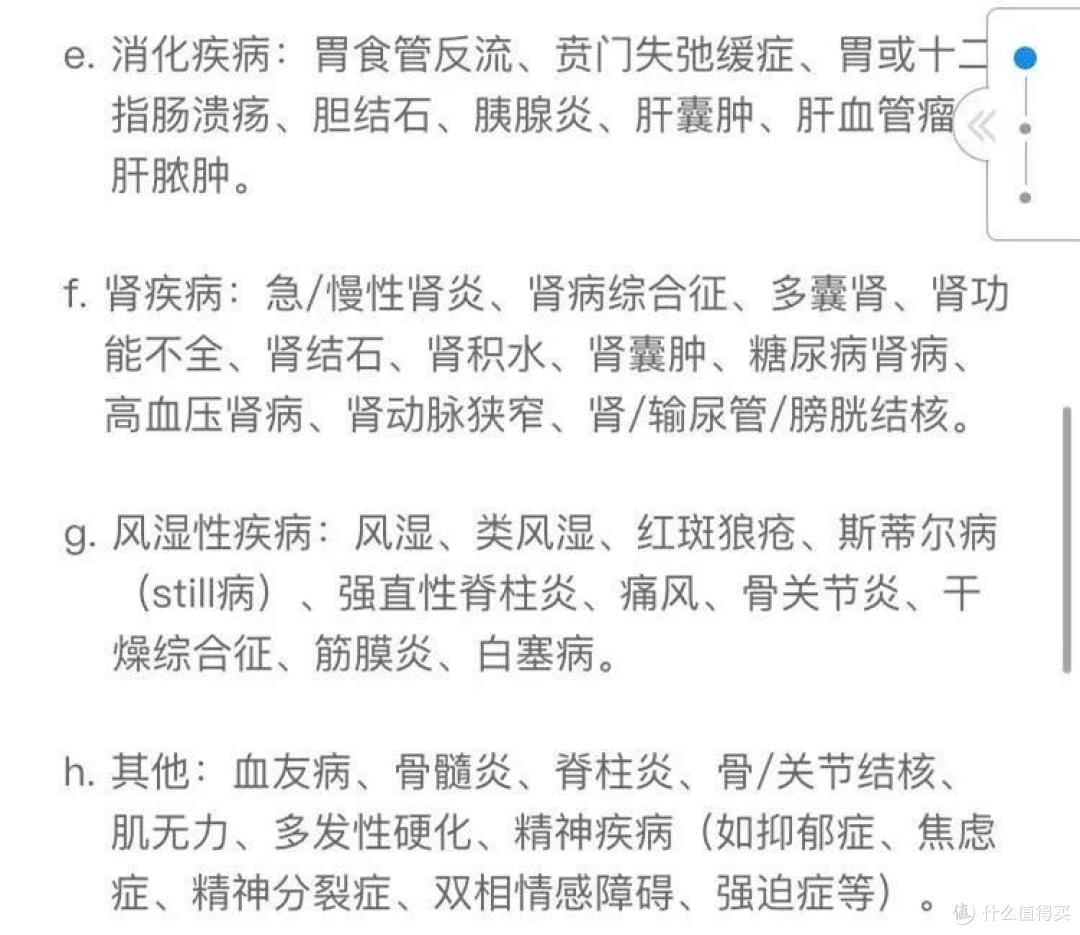

像有肺结节、乳腺结节、甲状腺结节、乙肝、重度宫颈炎,如果没满足要求,就不能入。

健康告知涉及的部分疾病

健康告知涉及的部分疾病

大白提醒:不能入,别强入。

现在相互宝的理赔审核非常严格,大白都写过好几起拒赔案了,压根没什么通融赔付的空间,那咱们就老实做人,不要心怀侥幸,去碰这个钉子。

02

两个重要变化,关乎分摊金▿

前面留了个问题,年龄超过59岁的慢性病人,该怎么办?

这就需要梳理下相互宝大病互助计划、慢性病互助计划、老年防癌计划之间的关系。

看明白没,可以去加入老年防癌计划。

不过,看了健康告知后,大白发现,没那么容易平稳过渡。

老年防癌计划的健康告知,第一条就问了——

近2年,有没有连续服药超过30天或连续住院超过15天;

或正在接受住院治疗或被医生建议住院治疗。

像高血压、糖尿病,如果没控制好,是需要长期服药的。

而慢性病之所以叫慢性病,是因为反反复复好不了,一旦复发,住院治疗也是常有的事。

像大白朋友的奶奶,今年70多岁了,既有冠心病,又有慢性胃炎,每到春节或冬季,因为免疫力下降,总会发作那么两回。

情况严重,就得去医院慢慢调养。

那根据相互宝的要求,我这朋友的奶奶是既入不了慢性病互助计划,也没法加入老年防癌计划。

你家中长辈如果是同样情况,那也入不了。

记得留意下。

03

三个互助计划,怎么选?▿

除了慢性病互助计划。

针对分摊金越来越高,很多人觉得有压力,退出的越来越多。

相互宝也做了两点改变。

1、入门版互助金

一是相互宝大病互助计划,出了一个入门版互助金。

直接看图吧。

互助金直接“腰斩”一大半,从10-30万,变成5-10万。

分摊金降低30%-50%。

目前相互报大病互助计划,一年分摊金没有超过188块。

那入门版,每年大概分摊60-90块。

很明显,相互宝就想扩大覆盖范围,让收入低的不退出,或新加入进来。

最近互联网主管部门发布了一组数字,说有6.5亿网民月收入在5000块以下。

靠国家医保是没法完全兜住他们的风险的。

事实也是:收入越低,抗风险能力越弱,就越需要保障。

所以,相互宝这个调整挺合理。

就是保障鸡肋了点,治疗癌症、脑中风这些大病,5-10万可能只够住院治疗,出院后的康复费,就不太管得到了。

所以,相互宝又想了第二个办法。

2、相互帮

上线了相互帮。

相互帮其实就是爱心捐款。

相互帮介绍截图

你看到想帮的人,可以直接捐钱给他。

每个人单次可以捐0.1-2块钱。

而被帮助的人,最高可以收到10万的捐款。

属于纯粹的做好事了。

04

入相互宝,注意这几点小缺陷▿

说完了新变化。

再说说怎么选吧。

30天-59岁的,不用说了,能入大病互助,优先入。

毕竟保障更全,得了100种大病或是5种罕见病中的一种,就能申请互助金。

现在大病互助分旧版和入门版。

对钱不敏感的,大白是建议继续留在旧版。

否则,你切换到入门版也行。

但要注意,如果你之后又想从入门版变回旧版。

那得重新过健康告知,重新算90天等待期。

所以,要想清楚了。

至于慢性病互助和老年防癌互助,年龄限制在那,很好选。

值得注意的是,很多人开始吐槽相互宝的分摊金高。

尤其是给父母入了老年防癌互助计划的。

我看我一个同事,“他+爸妈”三人每月要分摊30多块。

钱多吗?

考虑60-79岁这个年龄段癌症的发病率,其实不算多。

所以,分摊金额无压力的朋友不建议退。

但只靠相互宝,也是不够的。

首先,10-30万的重疾保额根本不够用。

其次,相互宝不保轻症、中症。

无论是大病互助、慢性病互助、老年防癌互助,早期的恶性病变都是不赔的。

比如轻度的甲状腺癌和较早期的前列腺癌,就拿不到互助金。

最后,也是最重要的一点:相互宝不是保险!

保险有个特点,只要还在保障期,即使产品都停售了,客户出险,只要符合理赔要求,保险公司就必须赔钱。

而相互宝只是个互助计划,一旦解散,会员的保障就没了。

现在相互宝的盘子在越做越大,解散的风险很小。

但很多朋友也发现了相互宝的一些小问题。

1、它的规则是随时可以改的

比如相互宝把早期甲状腺癌踢出去了。

比如这次的入门版互助金。

虽然相互宝在变动前有公示,但你想提意见,你是找不到入口的。

等于相互宝说了算。

2、理赔较慢,标准很严苛

保险有明确的理赔时效——如果事实清楚,保险公司在收到理赔材料后,最迟一个月要完成理赔。

但相互宝,大白看了它公示的案例,大多要3、4个月才完成理赔。

这次疫情,部分案例时间拖得更长。

此外,提交资料也很繁琐。

审核也很严格。

大白写过的这个拒赔案,都反映了这些问题。

相互宝之后自己也发通告,做了反思。

大白也不再评论什么,就希望相互宝尽快改善吧。

毕竟是个大病互助计划。

会员一旦来理赔了,都是急需用钱治病的,拖不起。

而你如果不想被平台“拖”,自己也要做点防御措施。

1、社保别断交,这是国家给的兜底福利;

2、商业保险适当买点,毕竟医保很多都报销不了。

要是嫌重疾险贵,可以多考虑一段时间。

但医疗险(包括百万医疗险、防癌医疗险)可以先买了。

这样就算相互宝的互助金一时半会下不来。

也不用操心治疗费,依然能安心治病。

此外,医疗险保额高,3、400万,在大陆治病绰绰有余。

相互宝赔个10万不够用,医疗险也能顶上去。

总比单打独斗强不是?

最后,你有没有入相互宝呢?对于相互宝你有什么看法?

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

黑米大叔

校验提示文案

天雨落

校验提示文案

王老师1999

校验提示文案

大王叫我来巡房

校验提示文案

MaWZ

校验提示文案

章小盘

校验提示文案

半马蜗牛

校验提示文案

冬眠的蕃茄

校验提示文案

小白啊白又白

校验提示文案

传奇幸福哥

校验提示文案

旧时光里旧容颜

校验提示文案

雨琪baby

校验提示文案

v_End__King

校验提示文案

Blesss

校验提示文案

你这什么车啊

校验提示文案

驴是读着倒

校验提示文案

爱奥洛斯

校验提示文案

公子胥

校验提示文案

小怀念

校验提示文案

你吃了没

校验提示文案

想露一手

校验提示文案

欧阳1991

校验提示文案

你这什么车啊

校验提示文案

Blesss

校验提示文案

lipi

校验提示文案

karenln

校验提示文案

皮皮虾离线

校验提示文案

Justin022

校验提示文案

小怀念

校验提示文案

Aafc

校验提示文案

v_End__King

校验提示文案

雨琪baby

校验提示文案

旧时光里旧容颜

校验提示文案

官方中奖号

校验提示文案

公子胥

校验提示文案

值友5684842437

校验提示文案

爱奥洛斯

校验提示文案

超逸绝尘

校验提示文案

大白读保

校验提示文案

AlexMahoneFBI

校验提示文案