311

126

这款夫妻定寿,能赔400万,有点骚...

2020-09-10 21:44:52

0点赞

1收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

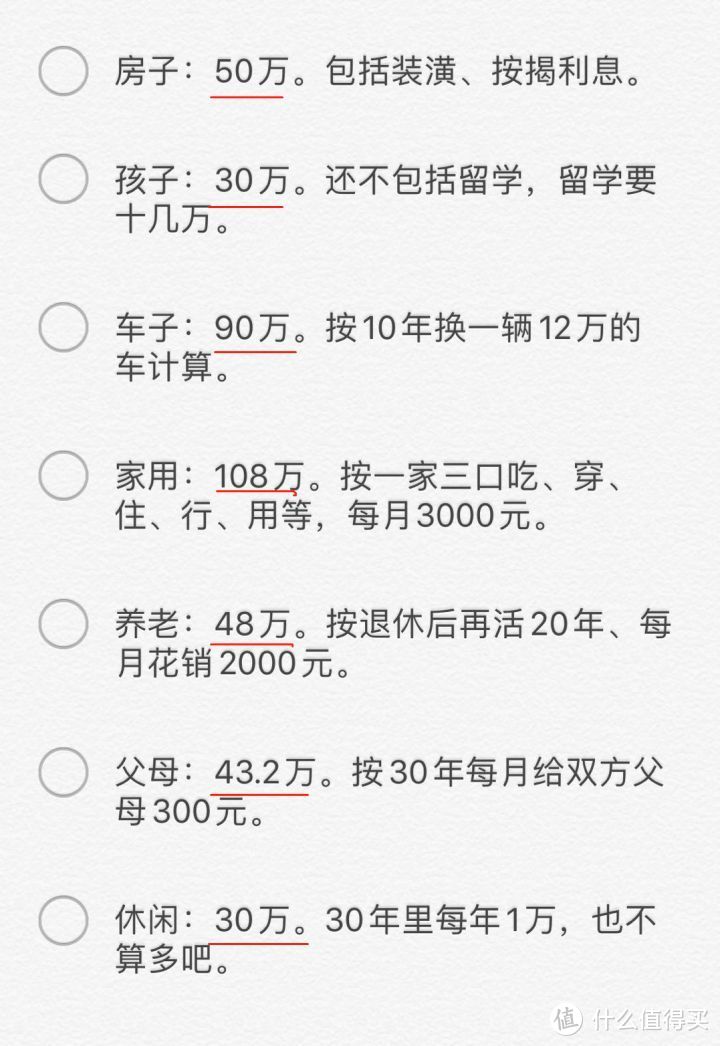

大雄和静香结婚时算过一笔30年的账:

总共400万,还是按三口蜗居的水平。

400万的重担,尽数落在夫妻俩头上,硬扛的同时,总忍不住想,“哪天咱俩要是出事了,房子、车子会不会被收走?孩子又该咋办...”

这样的风险,保险怎么解决?

真出事了,什么保险能赔几百万呢?

N1

如何转移400万的风险?

生活很难,更要把后路准备好。

大雄和静香选择用定寿来转移家庭风险。

定期寿险,身故/全残即赔。

万一有什么意外,死后能给家人留笔钱,最适合家庭经济支柱配置。

那买什么好呢?

有一些专门为夫妻量身打造的“夫妻定寿”,如网红大麦甜蜜家。

大雄和静香则看上了另一款新产品:三生三世联生定寿。

好在哪呢?不妨直接对比一下:

(点击查看大图)

夫妻定寿的形态很简单,主要看两点:

◇ 投保门槛

◇ 保障内容

01

投保门槛

大麦甜蜜家可选的保障期限更长、可选保额更高。

门槛也很宽松,健告和免责条款都只有3条。

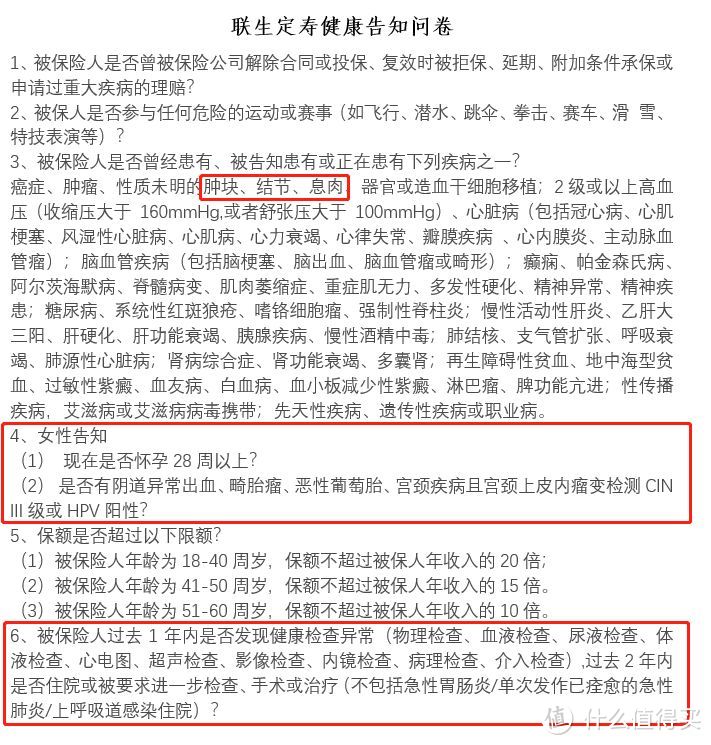

而三生三世联生定寿光健告就有6条。

问到了结节、息肉、女性疾病、1年内检查异常等,比较严格。

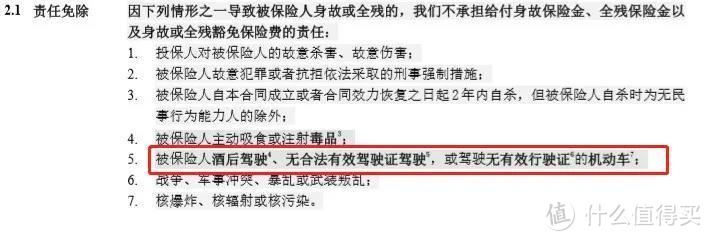

免责条款也有7条:

酒驾、无证驾驶不赔,骑电动车出行的朋友要注意了。

三生三世联生定寿明显门槛更高,

那大雄和静香是看上它啥呢,接着往下看~

02

保障内容

两者都是身故、全残即赔。

三生三世联生定寿最大的优势在于:夫妻互保至少赔3倍保额。

先身故的人,赔100%保额,后身故的人,保额直接翻倍。

举个例子,大雄静香买了100万保额的三生三世联生定寿,每人拥有独立的100万保额,如果大雄不幸先走了,赔100万,之后静香在保障期间内也走了,能赔200万给家人。

总共300万,比大麦甜蜜家2020多了100万。当然,价格上,也贵了近600元。

除此之外,在同一意外中双方都死了,可以赔4倍保额!

比如买了100万保额,在一场车祸中双双死亡,就能获赔400万。

这一项责任,两款产品都能做到,只是大麦甜蜜家还多了全残责任,即在同一意外中双方身故、双方全残、一残一死,都能赔4倍保额。

综合来看,大麦甜蜜家门槛宽松,保障也不错,稍胜一筹。

但说实话,同一意外双双身故/全残的概率较小。而三生三世联生定寿虽然价格贵点,但正常情况能比别人多赔1倍保额,这点很有优势。

大雄和静香正是看好3倍保额这点,但他们又开始纠结,单独买定寿会不会比夫妻定寿更划算呢?

N2

夫妻定寿VS单独购买,哪个划算?

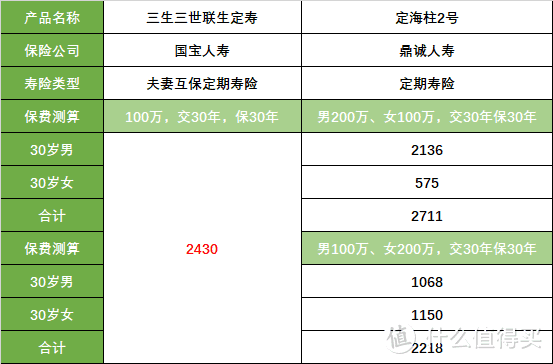

以目前最便宜的定寿——定海柱2号为例,来算算同样3倍保额下,两者价格相差多少。

如图可以看出,要达同样效果,

分开单独买的价格和夫妻定寿相差不大。

但就少了同一意外双方身故赔4倍保额的责任,且投保程序上也更加麻烦。

1+1=3,总比1+1=2好吧...

N3

哆啦有话说

三生三世联生定寿,保障有特色,就是门槛高了点。

大麦甜蜜家,门槛宽松,保障也不错。

总之,中年人的世界,太多“打打杀杀”,

夫妻要如同战友,才能扛得下去。

房贷一起背,孩子一块养,养老共承担。什么花前月下,都不如守望相助。

生活的压力需要同仇敌忾,家庭的风险就交给保险解决吧。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。