30

32

重疾险年终盘点:性价比最高的24款重疾险全在这!

2020-12-09 21:03:22

35点赞

367收藏

23评论

创作立场声明:更多保险知识,社保干货就看大白读保!

今天的内容是重疾险年度盘点,被疫情困在老家的日子还历历在目,一晃眼都年底了,12月又是新旧定义重疾险过渡的关键一月,很多朋友已经挑花眼。

为了让大家不买错,大白熬了几个大夜,把目前最好的重疾险按不同预算、不同健康情况做了一番梳理,你们直接照着买就行。

内容共分十部分,嫌太长的朋友,可以挑感兴趣的看。

重疾险怎么买才算买对了?

预算不到3000能买什么重疾险?

预算3000-5000买什么重疾险?

5000-7000预算买什么重疾险?

7000元以上预算买什么重疾险?

医保卡外借能买什么重疾险?

肺结节/焦虑症能买的重疾险有哪些?

最推荐的少儿重疾(预算500-4000)

最推荐爸妈重疾险(预算700-3000)

重疾险常见问题:大白九问九答

1

重疾险怎么买才算买对了?

我们买重疾险目的其实很简单:防止“人还在,钱没了”,即因病返贫。

重疾险赔钱又确实爽快,只要满足理赔要求,一赔就赔几十万;

这几十万怎么花是你自由,治病、买房、补贴家用、环游世界……都行。

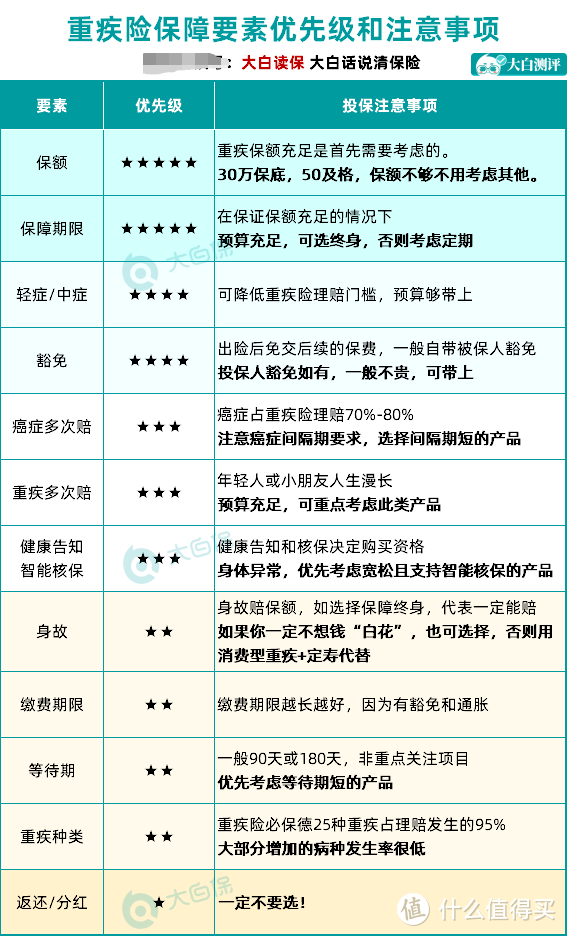

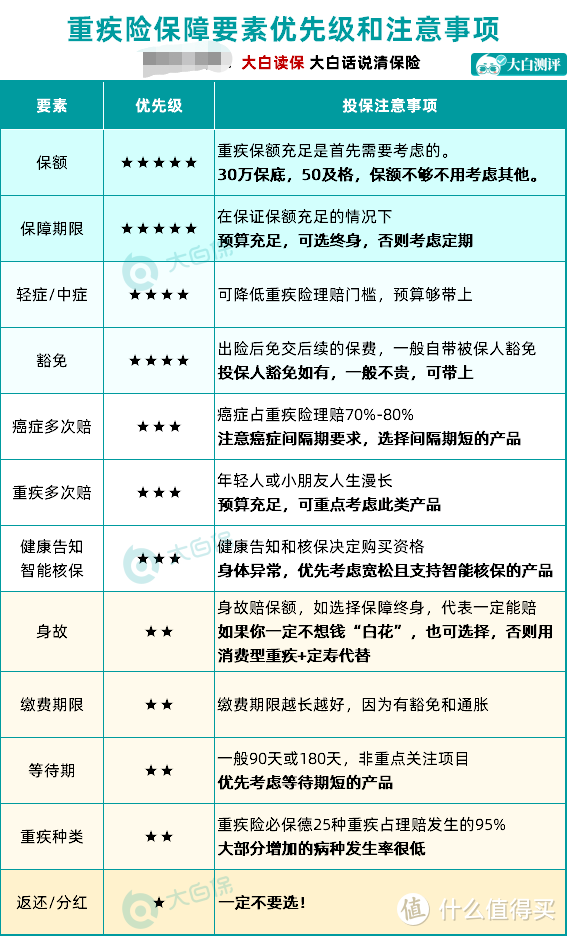

所以买对重疾险,大白认为就三个标准:

1.常见大病能不能赔到

主要看高发重疾、中症、轻症是否齐全;

详细了解:高发重疾/中症/轻症有哪些?

2.赔的钱够不够治病

要够,首先基础保额就得买到位(30-50万);

若预算不多,就买重疾额外赔的(比如60岁前患大病能多赔50%-80%),60岁前刚好是我们赚钱最多、最不能病的时候;

详细了解:重疾险保额到底定多少合适?

3.特高发重疾能不能多赔几次

比如极易复发的癌症、脑中风、心脏病,第一次赔的钱治病花掉了,之后癌症复发了,保险公司能不能再赔一次?保证复发也有钱治疗。

明确标准,我们实际挑重疾险时,就要抓大放小。

如下图所示,优先保证保额、再看轻症中症,再满足特定需求。

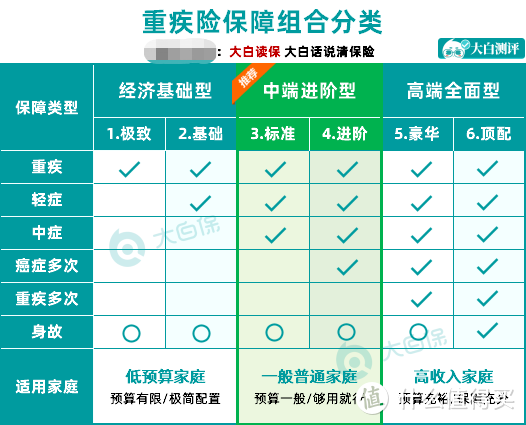

而把握住“保额最重要”这个基本原则,选重疾险的思路就很清晰了。

根据预算,挑能满足你需求的不同要素组合就行。

可能听着容易,实际选起来还是难。

所以大白又准备了一张图,帮你们避免纠结。

下面大白结合热门产品,具体演示上面这张图如何指引我们选重疾险。

先看成人版。

挨个说明。

2

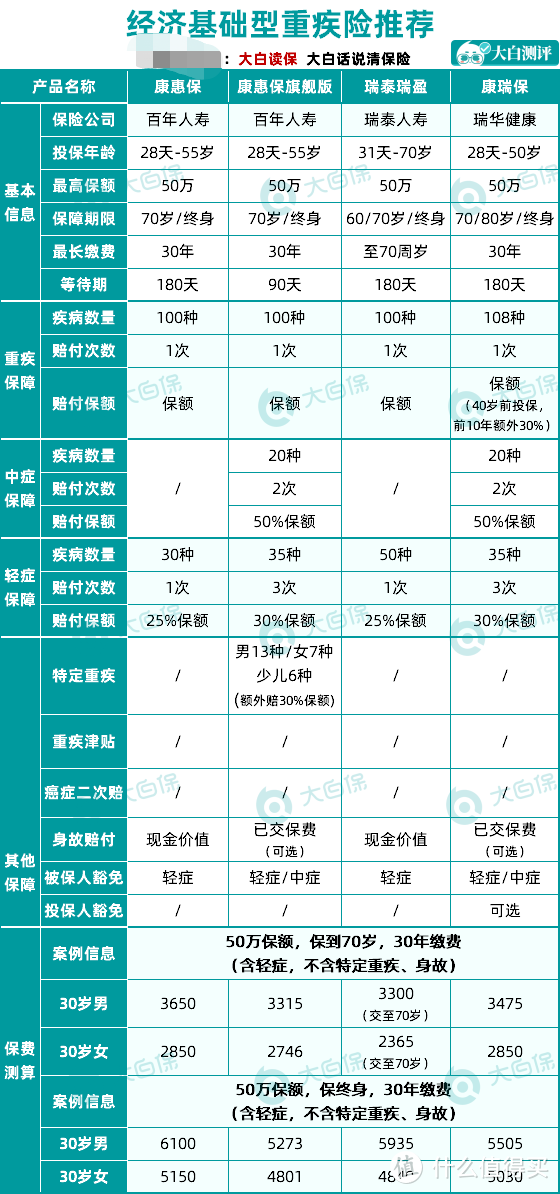

不到3000能买什么重疾险?

即经济基础型。

保障特点:优先保额,钱花在刀刃上

适合人群:

a.积蓄不多的朋友

b.保额没买够,需要再加保的

代表产品:康瑞保/瑞泰瑞盈

买经济基础型重疾险,好比去麦当劳,只点个汉堡,能吃饱就行。

推荐产品一共4款,具体怎么选呢?

第一梯队:康瑞保

这款优先考虑。

康瑞保优势有3个:

①投保前10年得重疾,可以多赔30%

也就是买50万,实际能赔65万。

②不同部位的原位癌,最多赔3次

原位癌是高发轻症,很实用。

③对乙肝很友好

乙肝携带、小三阳的朋友买,男性肝功能正常,正常买;女性不超过正常值1.5倍,正常买。

推荐买法:

保额50万,选轻中症重疾,保到70岁。

30岁男性,只要3475块;女性,2850块。

注意事项:

康瑞保12月12日会下架,要买的抓紧。

第二梯队:康惠保旗舰版

同样的保障,比康瑞保便宜1、200块;

经济实在紧张,又急需保障的朋友可以买。

单品测评:康惠保旗舰版

推荐买法:

保额50万,选轻中症重疾,保到70岁。

30岁男,只要3315块。

第三梯队:瑞泰瑞盈

瑞泰瑞盈很合适,50岁-70岁还能买;

又能交钱到70岁,既降低了子女保费压力,父母又能有个基础保障。

单品测评:瑞泰瑞盈

最佳买法:

重疾+轻症或纯重疾;

保到60岁,交30年;或保到70岁,交到70岁。

3

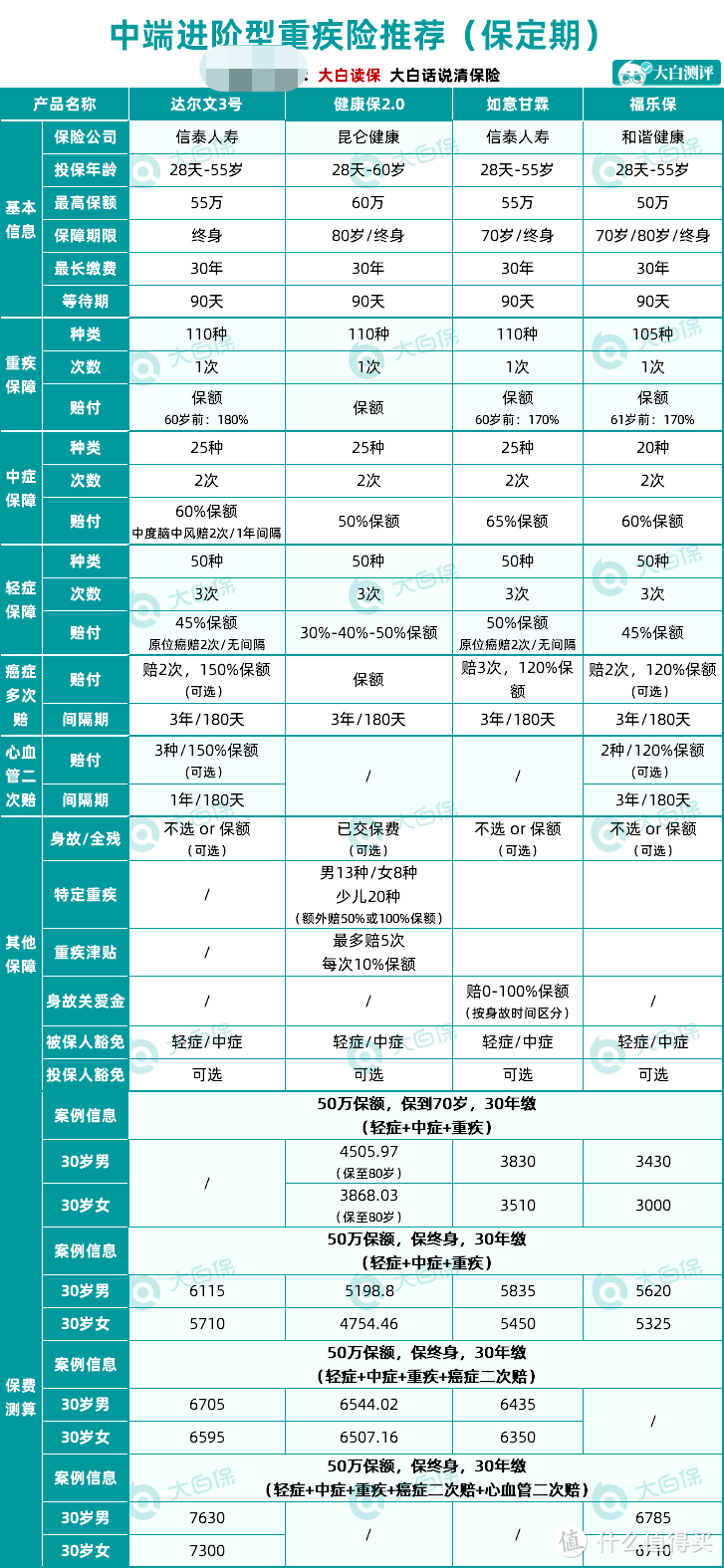

3000-5000买什么重疾险

即中端进阶版(标准)。

保障特点:重疾额外赔,进一步强化保额

适合人群:

a.年入10万左右家庭

b.看重高保额的

代表产品:如意甘霖/福乐保/健康保2.0

中端进阶版相比经济基础版,主要区别在于:买大汉堡还被加送了一个小汉堡,可以吃的更饱。

具体来说,就是多了重疾额外赔。

第一梯队:如意甘霖

60岁前,额外多送70%保额(买50万,重疾保额实际有85万);

轻症、中症保额还贼高,分别能赔65%、50%保额;

假设保额为50万,那就是32.5万、25万,这比有些朋友的重疾保额都高了;平安的理赔报告就显示,它家重疾险的件均保额才7.4万。

加上,原位癌能赔2次,

如意甘霖基础保障就很强。

但大白推荐它,主要看重:它能保到70岁。

经过一轮停售,能保70岁的重疾险基本绝迹了。

现在如意甘霖冒出来,手头紧、又希望保障强的朋友重点考虑。

单品测评:如意甘霖

推荐买法:

重疾+中症+轻症,保到70岁

30岁买,4000不到就能搞定50万保额。

=

提醒:

如意甘霖是信泰家的,现在买,保单要在明年1月1日才会生效。

介意这点,可以替换为福乐保。

第二梯队:福乐保

相比如意甘霖,3个亮点:

①61岁前,患重疾,能赔70%保额;

②同样保障,价格要便宜4、500块;

③31-35岁还能选30年缴费。

当然也有不足:

①健康告知很严格

问3年内检查异常(一般是2年内);问年收入(不低于9万)

②部分疾病理赔严格

比如慢性肾功能衰竭要求持续180天(其他重疾险一般只要求90天)

总之,福乐保是一款优点、缺点都明显的重疾险,要不要买,自己考虑清楚。

推荐买法:

重疾+中症+轻症, 保额50万,保到70岁。

若是觉得70岁不够(中国人均寿命77岁),那可以考虑健康保2.0。

第三梯队:健康保2.0

没有额外赔,保障中规中矩;

但能保到80岁,不到4500搞定50万保额。

它家还有核保放水的活动:

二级高血压、甲状腺癌、肺结节等都有机会买(持续到明年1月31号)。

不过,健康保2.0会在12月31日停售;

有上述疾病的,别错过机会。

(私信/留言找大白,顾问老师会免协助你走人工核保)。

单品测评:健康保2.0

推荐买法:

重疾+中症+轻症,保到80岁

4

5000-7000买什么重疾险

即中端进阶型(进阶)版。

保障特点:一步到位保终身;强化癌症、心血管特高发重疾保障

适合人群:

a.大部分家庭;

b.看重癌症、心血管保障的。

代表产品:达尔文3号/超级玛丽3号/康惠保2.0

中端进阶型(进阶)等于麦当劳卖得最多的“全家桶”套餐,预算适中,还能吃好。

第一梯队:达尔文3号/超级玛丽3号

两款都是单次重疾重疾险的佼佼者。

几大优势:

①60岁前,查出重疾,多送80%保额

即买50万,实际赔90万。

60岁前还没退休,要抚养小孩赡养老人,还房贷车贷,多赔的40万不用想,能帮助减轻很多负担。

②高发轻、中症保障超强

达尔文3号:

中症中的中度「脑中风」;轻症中的「原位癌、不典型心梗、微创冠状动脉介入、微创冠状动脉搭桥」都可以赔2次。

而超级玛丽3号max:

60岁前,得中症能赔75%保额;得轻症能赔55%保额,是市场最高水平。

③癌症、心脑血管重疾复发能赔150%保额

癌症、脑中风、心脏病有多高发,不用大白说,我们看下自己身边的老人就能感受到。

而癌症、脑中风后遗症、急性心肌梗塞,达3、超级玛丽3号能赔2次,买50万赔75万;

就不用担心第一次治病把钱花光了,复发就没钱治疗了。

单品测评:达尔文3号

单品测评:超级玛丽3号Max

私信/评论找大白,老师可以一对一讲解产品。

最佳买法:

①必选责任(轻中重疾),保额50万,保终身

30岁买,交30年的钱,不到6000就能搞定。

②还有预算,可以把癌症二次赔选上

保终身,50万保额,30岁买,不超过7000块/年。

③要是家族有心血管病史,那心血管二次赔也带上

7500不到搞定50万保额。

觉得达尔文3号贵了,那买超级玛丽3号max,可以便宜5%左右。

注意事项:

1.保单生效问题

现在买达尔文3号、超级玛丽3号max,保单要到明年1月1日才生效。

2.甲状腺结节/乳腺结节核保问题

结节1-2级,买达尔文3号、超级玛丽3号Max也会被除外;

而甲状腺癌、乳腺癌在女性中都非常高发,不赔,等于保障打了折扣。

那大白建议换:守卫者3号/健康保2.0。

第二梯队:康惠保2.0

希望保费能便宜一点。

那可以换:百年康惠保2.0。

比达3多了前症,价格能少几百块钱。

单品测评:康惠保2.0

推荐买法:

基础保障(轻中症重疾+癌症二次赔),保额50万,保终身

第三梯队:超级玛丽2号max

也叫(达尔文惠享版)。

60岁前患重疾,多赔60%保额;

有癌症二次赔,以及心血管二次赔(可单独购买),都是赔120%保额。

因为保障比达3、超级玛丽3号弱,价格也就便宜了。

单品测评:超级玛丽2号Max

推荐买法:

30岁买50万保额,保终身,只选基础保障(轻中症重疾)

男性是5500块/年;女的买更便宜,5100块就能搞定。

要是选“轻中症重疾+癌症二次赔”:

男女保费都是5900左右。

如果选“轻中症重疾+心血管二次赔”:

只要6400-6700块左右,性价比还是不错的。

注意事项:

超级玛丽2号max虽然也是信泰人寿的,但保单第二天就能生效,不会延迟到明年1月1日。

5

7000以上能买什么重疾险

即高端全面型。

保障特点:重疾能赔多次,保障更厚实

适合人群:

预算充足,看重多次赔付。

代表产品:守卫者3号/百惠保。

预算跟得上,可以把保障做得更完善。

比如买终身多次赔的;

就不用担心年纪轻轻查出大病,以后漫漫人生就没有保障了。

第一梯队:守卫者3号

它是一款不分组多次赔重疾险。

只要是2种不同大病,就能赔2次保额(比如先查出癌症,赔;后查出尿毒症,也赔)。

30岁买50万保额,保终身,交30年的钱:

男的一年保费6420块;女的是5570块/年;比一些重疾只赔一次的产品还便宜。

要是还有预算,守卫者3号的癌症津贴可以选上。

其他产品2次癌症必须间隔3年才能赔;而守卫者3号查出癌症1年后,只要还在治疗(长期服药都算),就最多能赔90%保额,理赔门槛更低。

好处是:

首次癌+二次癌

首次癌+二次非癌

首次非癌+二次癌

首次非癌+二次癌+三次癌

这些发病情况,都能赔到。

基本保障无死角了。

单品测评:守卫者3号成人版

第二梯队:百惠保

守卫者3号是不同病能赔2次;

而百惠保是不同组里的病能赔5次。

同一组里即使有30种重疾,但只要有1种赔了,剩余29种就不给赔了,得是其他组里重疾的才赔。

拿到多次赔偿的概率,守卫者3号更高。

但百惠保,有重疾额外赔:

60岁前,多赔60%保额。

就也值得考虑,尤其是小朋友,能抵抗通胀。

单品测评:百惠保

推荐买法:

保额50万,保终身:

基础保障(轻中症重疾);

或基础保障+癌症二次赔

家族有心血管病史,那就基础保障+癌症二次赔+心血管二次赔。

第三梯队:如意人生守护(典藏版)

既要全面保障,又希望保障能返还(没生病理赔,就65周岁或70周岁返钱);

那就如意人生守护(典藏版)。

8000-9000块/年,能搞定50万保额。

私信/评论找大白,可以一对一讲解产品。

以上都是推荐给身体健康朋友的重疾险。

那要是医保卡外借过;

或是有肺结节、焦虑症,还能买重疾险吗?

别急,也有机会。

大白分开说。

6

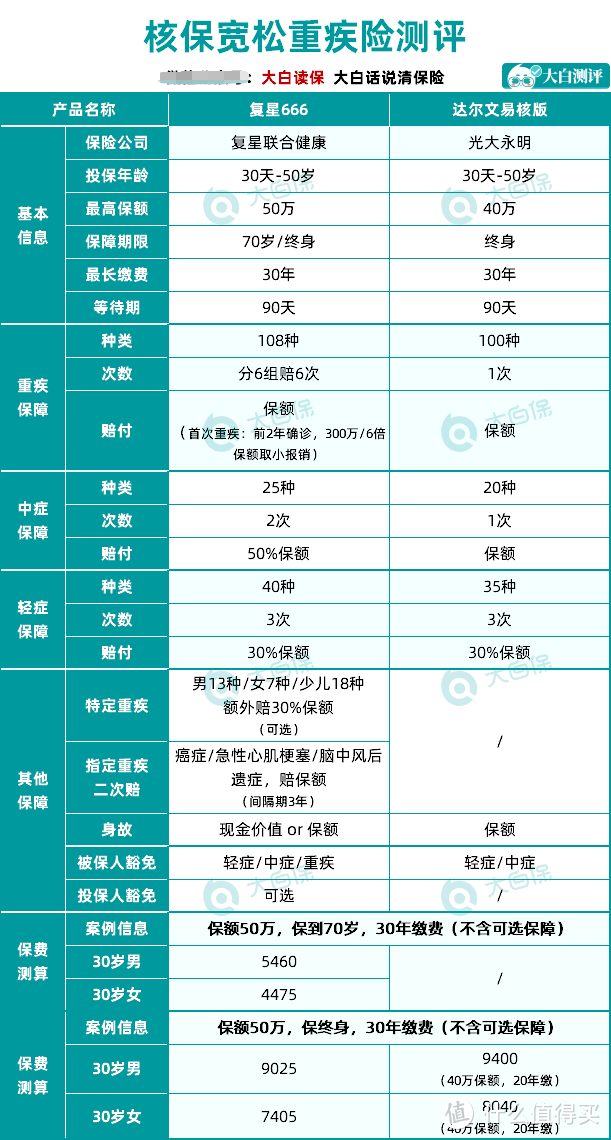

医保卡外借能买的重疾险

现在很多保险公司明确不接受医保卡外借投保;

比如信泰人寿、复星联合、百年人寿。

海保芯爱、横琴的优惠宝是少数还能接受人工核保的,核保通过,就可以买。

芯爱2号

芯爱2号上市早,保障比较基础,

30岁男买50万保额,保终身,30年交费;就选轻中症重疾;一年5400块。

单品测评:芯爱2号

横琴优惠宝

优惠宝上市晚一点,有重疾额外赔。

60岁前,多赔60%保额。

但它必须捆绑「身故赔保额」责任。

等于重疾、身故总会赔一个,能强制储蓄。

就是价格也上去了:

30岁男买50万保额,保终身,30年交费,一年8600块。

单品测评:优惠宝

芯爱、优惠宝都能接受,就留言给大白,帮你预约顾问老师免费协助人工核保。

7

肺结节/焦虑症能买的重疾险

大白唯二推荐两款:

复星666

光大永明达尔文易核版

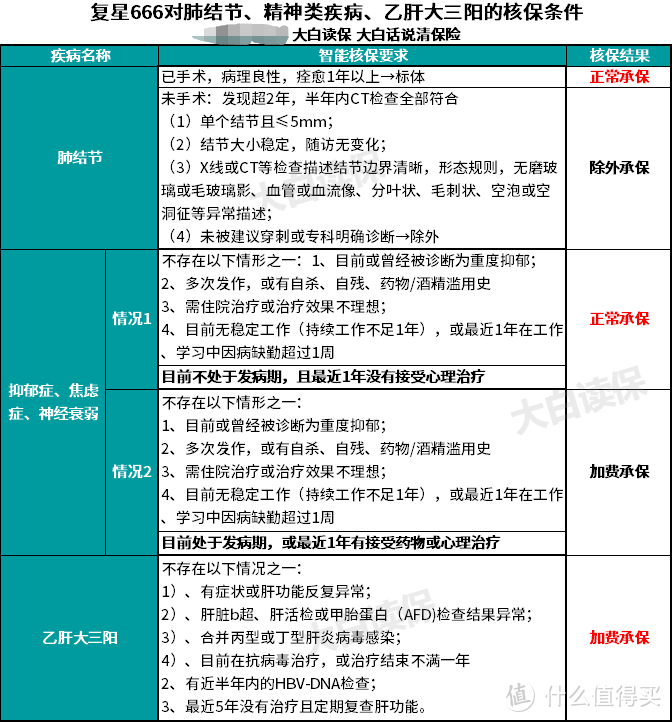

复星666:精神疾病友好

肺结节、产后抑郁、抑郁症、抑郁状态、焦虑症、焦虑状态、神经官能症、神经衰弱疾病、乙肝大三阳,符合条件,都有机会买。

有上述疾病的朋友,会知道买个重疾险多不容易,别放过机会。

单品测评:复星666

注意事项:

买了666,投保后2年内查出重疾(比如癌症),不直接赔钱,而只报销医疗费。

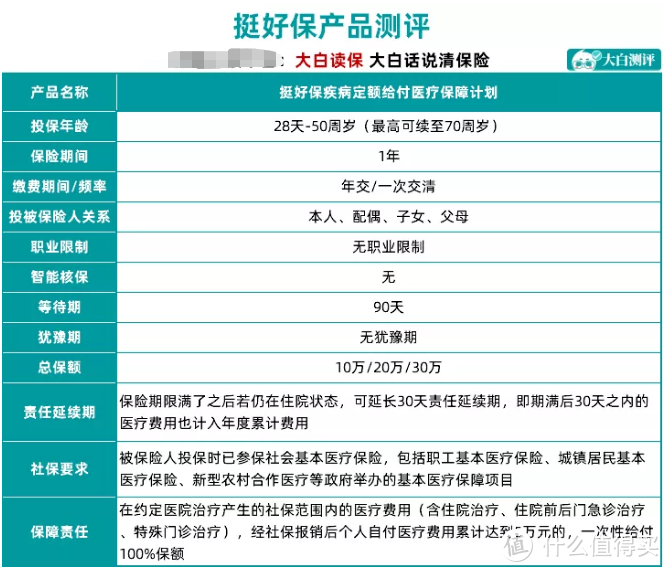

想要能赔钱的,可以搭配挺好保。

住院治疗、医保报销后,社保范围内自费的钱超过5万了,保险公司会一次性赔10-30万。

关键挺好保的健康告知很宽松,可以和666组成黄金搭档。

单品测评:挺好保

注意事项:

挺好保的投保入口没法直接发出来,感兴趣的

私信/留言找大白,安排顾问老师直接发给你。

达尔文易核版:三高友好

糖尿病、高血压、大三阳、萎缩性胃炎,要是智能核保通过就可以买。

单品测评:达尔文易核版

注意事项:

注意,要买就必须选身故;

而且最长只能选20年缴费,就比较贵。

30岁男买40万保额,保终身,一年9400块。

不过有糖尿病、高血压,要买重疾险本就不容易;

经济能负担,达尔文易核版可以考虑。

8

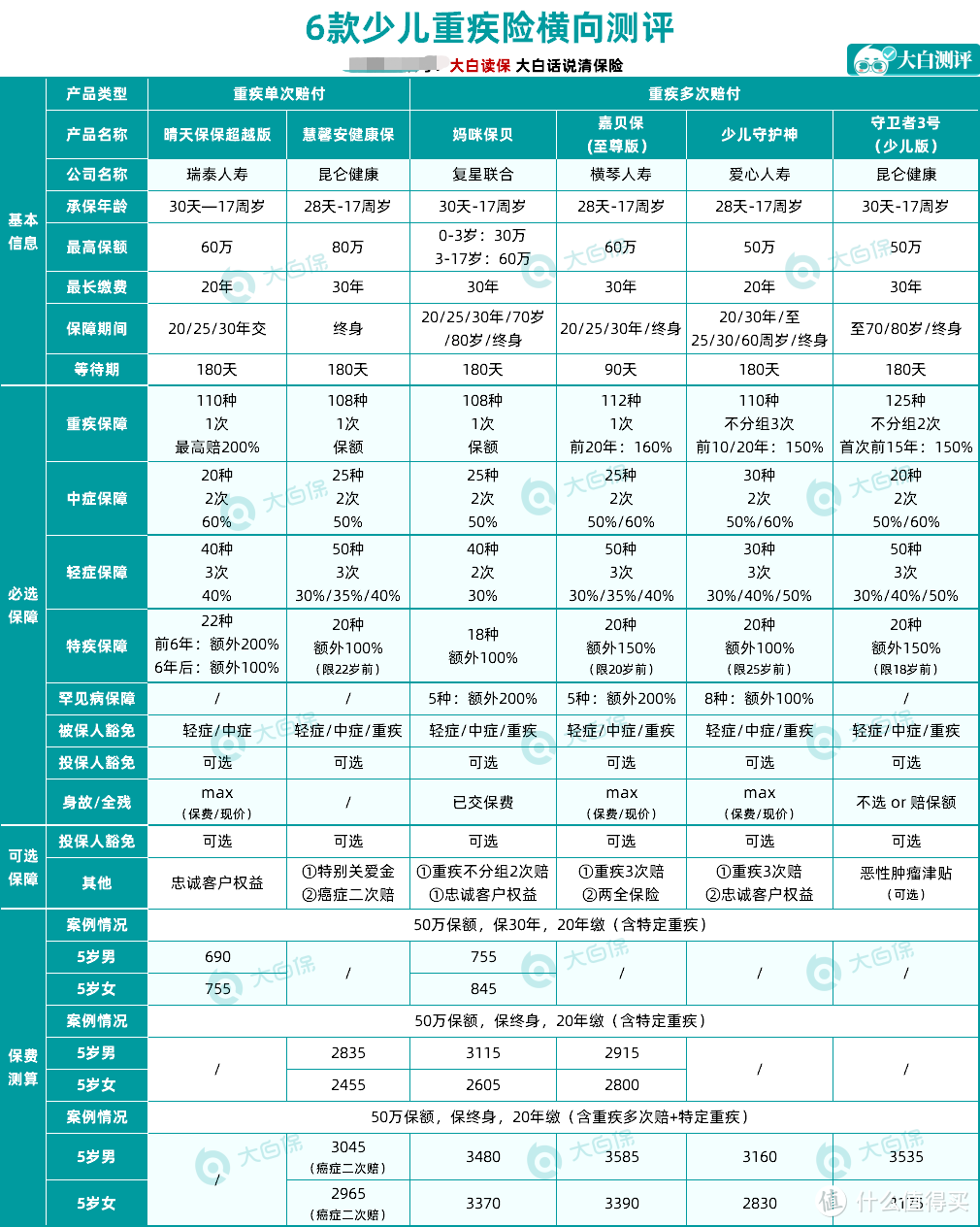

儿童重疾险最推荐这几款

以上是成人重疾险,那宝宝的重疾险该怎么买呢?

直接说结论:

定期重疾险Top1:晴天保保超越版

终身重疾险Top1:妈咪保贝/守卫者3号/守护神

详情戳这篇:小朋友的重疾险,几千块搞定300万保额

9

爸妈的重疾险买这几款不会错

如果老人身体还比较健康,没有高血压、糖尿病、冠心病等长期慢性病,那可以买瑞泰瑞盈。

单品测评:瑞泰瑞盈

要是有三高,那直接考虑防癌险:

虽然只保癌症、原位癌,但考虑癌症占重疾险总理赔率的60%-70%;防癌险就仍然有非常强的抗风险作用。

推荐产品:

泰安心

康爱保

泰安心:保定期首选

只保10、20年,泰安心最便宜!

50岁男,买10万保额,保10年,只需724元/年!

原位癌,能赔30%保额,也很实用!

单品测评:泰安心

康爱保:保终身首选

想保终身,康爱保最便宜!

10万保额,保终身,10年交:

50岁男,只要2784元/年。

单品测评:康爱保

10

大白小结

以上就是重疾险的年终盘点。

最后大白再补充3点:

1.旧版定义的重疾险会在明年1月31日集中下架;

2.新版定义的重疾险虽然已经出了2款,但保障既没比旧定义更好,价格也没更便宜,大白实在找不到推荐的理由。

3.越来越多保险公司推出了择优理赔,一句话总结就是,同种重疾,新定义和旧定义,哪个宽松就赔哪个,就不用担心买了旧定义重疾险赔不到。

所以咱们的购买策略可以这么安排:

1.从旧定义重疾险里挑一款保障好的,先上车,锁定旧定义对甲状腺癌、轻症、原位癌友好的优势;

2.后续新定义有性价比高的,再及时补充,毕竟新定义对心血管要友好不少。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

琉碘鱼帝

校验提示文案

剁手吃土了

校验提示文案

飞翔的烤乳猪

校验提示文案

值友6808704395

校验提示文案

值友9293350926

校验提示文案

rys12

校验提示文案

chen9ning

校验提示文案

六易心亨

校验提示文案

wawzjxx

校验提示文案

blueqiqi77

校验提示文案

雄狮觉醒

校验提示文案

vivalau

校验提示文案

blueqiqi77

校验提示文案

wawzjxx

校验提示文案

六易心亨

校验提示文案

chen9ning

校验提示文案

vivalau

校验提示文案

rys12

校验提示文案

雄狮觉醒

校验提示文案

值友9293350926

校验提示文案

值友6808704395

校验提示文案

飞翔的烤乳猪

校验提示文案

剁手吃土了

校验提示文案

琉碘鱼帝

校验提示文案