311

141

百年康惠保重疾险2.0要注意哪些问题?主要优点有这三个!

2020-12-09 21:02:57

0点赞

0收藏

0评论

百年康惠保重疾险2.0重疾有额外赔付,中症轻症的赔付比例也不低,而且新增前症疾病保障。

那么百年康惠保重疾险2.0优缺点有哪些?投保需要注意哪些问题呢?

奶爸今天就来分析一下百年康惠保2.0这款重疾险产品。

|百年康惠保重疾险2.0好不好?

|百年康惠保重疾险2.0优缺点有哪些?

|投保百年康惠保重疾险2.0要注意哪些问题?

|奶爸总结

一、百年康惠保重疾险2.0好不好?

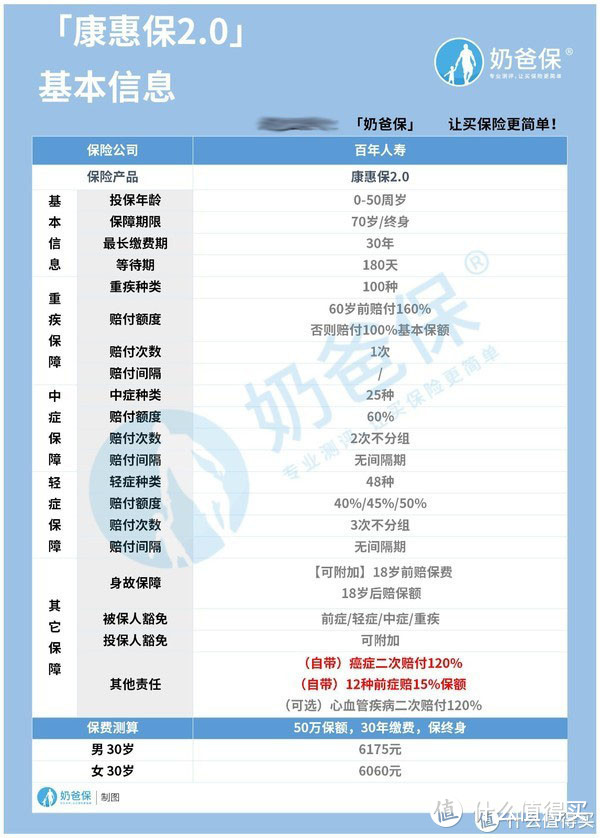

在分析百年康惠保2.0优缺点前奶爸先来讲下它的保障内容,以下是内容表格;

1、百年康惠保2.0的投保规则

(1)投保年龄:0-50岁,投保年龄的范围比较一般。

(2)保障期限:保至70岁或保终身,保障期限还是比较灵活的。

(3)最长缴费期:30年,缴费期限比较长,每年保费带来的压力没有那么大。

(4)等待期:180天,等待期比较长,要过了等待期,出险才能获得保额!

2、百年康惠保2.0的保障内容

(1)重疾保障

百年康惠保2.0约定了100种重疾,赔付100%基本保额,如果被保人60岁前首次患上保险合同约定重疾,那么保险公司赔付160%基本保额。

(2)中症保障

百年康惠保重疾险2.0包含25种中症,可以不分组赔付2次,每次赔付的比例都是60%,两次赔付之间没有间隔期。

(3)轻症保障

百年康惠保2.0包含48种轻症,不分组3次赔付,赔付的比例会递增,3次赔付的比例分别为40%/45%/50%,赔付次数之间没有间隔期。

而重疾险新定义规定轻症赔付比例不得超过重疾险保额的30%。

(4)被保人豁免

假如在保障期限内被保人不幸患上合同约定的前症、轻症、中症或重疾,那么后续的保费就不用再缴纳了,保障继续有效。

(5)其他责任

1)癌症二次赔付

百年康惠保重疾险2.0包含第二次恶性肿瘤保险金,赔付120%基本保额。

2)12种前症保障

百年康惠保2.0将12种前症疾病纳入基本保障,赔付15%基本保额。

具体的前症疾病名单奶爸已经制成表格:

(6)可选责任

1)身故保障

百年康惠保重疾险2.0可以选择身故保障,假如被保人18岁前身故,保险公司会返还所有已交保费,如果被保人18岁(含当日)后身故,则赔付基本保额。

2)第二次心脑血管特定疾病保险金

百年康惠保2.0包含第二次心脑血管特定疾病保障,赔付120%基本保额。

3)投保人豁免

百年康惠保重疾险2.0可以附加投保人豁免。

(7)保费

以30岁男性,50万保额,30年缴费,保终身为例,康惠保2.0每年的保费为6175元,同样的条件,30岁女性的保费为6060元。

二、百年康惠保重疾险2.0优缺点有哪些?

1、百年康惠保2.0的优点

(1)重疾赔付力度大

百年康惠保重疾险2.0约定被保人60岁前确诊,可以赔付160%基本保额,如果消费者投保60万保额,在60岁前确诊约定重疾可以获得96万保险金。

(2)新增前症保障

所谓的前症,就是重大疾病前高风险病症的简称,百年康惠保重疾险2.0包含这项保障还是挺实用的,理赔率比轻症要高。

(3)轻中症赔付比例高

百年康惠保2.0的中症赔付60%基本保额,轻症依次赔付40%/45%/50%保额,这样的赔付比例是很不错的。

2、百年康惠保2.0的缺点

(1)等待期长

一般重疾险的等待期为90天,而百年康惠保重疾险2.0的等待期有180天,相比之下多出一半时间。

(2)癌症二次赔付不可选

百年康惠保2.0将癌症二次赔付捆绑销售,缺少灵活性。

三、投保百年康惠保重疾险2.0要注意哪些问题?

我们在投百年康惠保2.0时需要注意一些常见的问题,奶爸整理了几条常见的问题,详情如下:

1、百年康惠保2.0有等待期吗?

百年康惠保重疾险2.0的等待期是180天。

2、可以借医保卡给别人用吗?

借医保卡给他人可能会影响投保和后续的理赔,所以尽量不要将医保卡外借。

3、投保成功后可以修改保障期限吗?

百年康惠保2.0一旦在保险合同中确定了保障期限是无法更改的。

四、奶爸总结

总的来说,百年康惠保重疾险2.0的等待期比较长,而且癌症二次赔付是捆绑销售。

但百年康惠保2.0重疾赔付力度大,中症轻症赔付比例高,可选责任丰富,而且还有前症保障,还是值得我们考虑的。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。