7

6

鹏城保和深圳专属医疗险区别是什么?有必要都买吗?

2022-03-09 11:38:15

0点赞

5收藏

0评论

作为漂泊在外的打工人,你们最怕的是什么?

我想大多数人最怕的都是生病。

每个月工资发下来还完房贷、交完房租、留下生活费...就没了。

生病,讲真,生不起哇!

先不说生病期间可能会中断经济收入,但就医疗费用都可能掏空一年积蓄。

所以,保险对于漂泊在外的打工人来说,真的很实用。

这不,一心搞钱的深圳又上新了一款惠民保险:鹏城保。

鹏城保和深圳专属医疗险区别是什么?深圳惠民保怎么买?

今天,作为深圳打工人,小鹿带你们深度解析一下!

一、深圳惠民保是什么?

U1S1,深圳惠民保相比其它城市惠民保,复杂多了。

相当于,加减法和二元一次方程的区别。

因为如果想要100%报销部分医疗费用,需要组合购买。

默默吐槽一句,这是和某宝双十一活动学的吗......

先说结论,如果想入手深圳惠民保,有2种组合方式可以选择:

重特大疾病补充医疗险+鹏城保

重特大疾病补充医疗险+深圳专属医疗险

所以,重点是,我们要了解鹏城保和深圳专属医疗险区别。

接下来,我们分别解析这2种选择,看看我们适合哪种。

PS:不管是深圳重特大疾病补充医疗保险、深圳专属医疗险还是鹏城保,本质上都是商业保险。

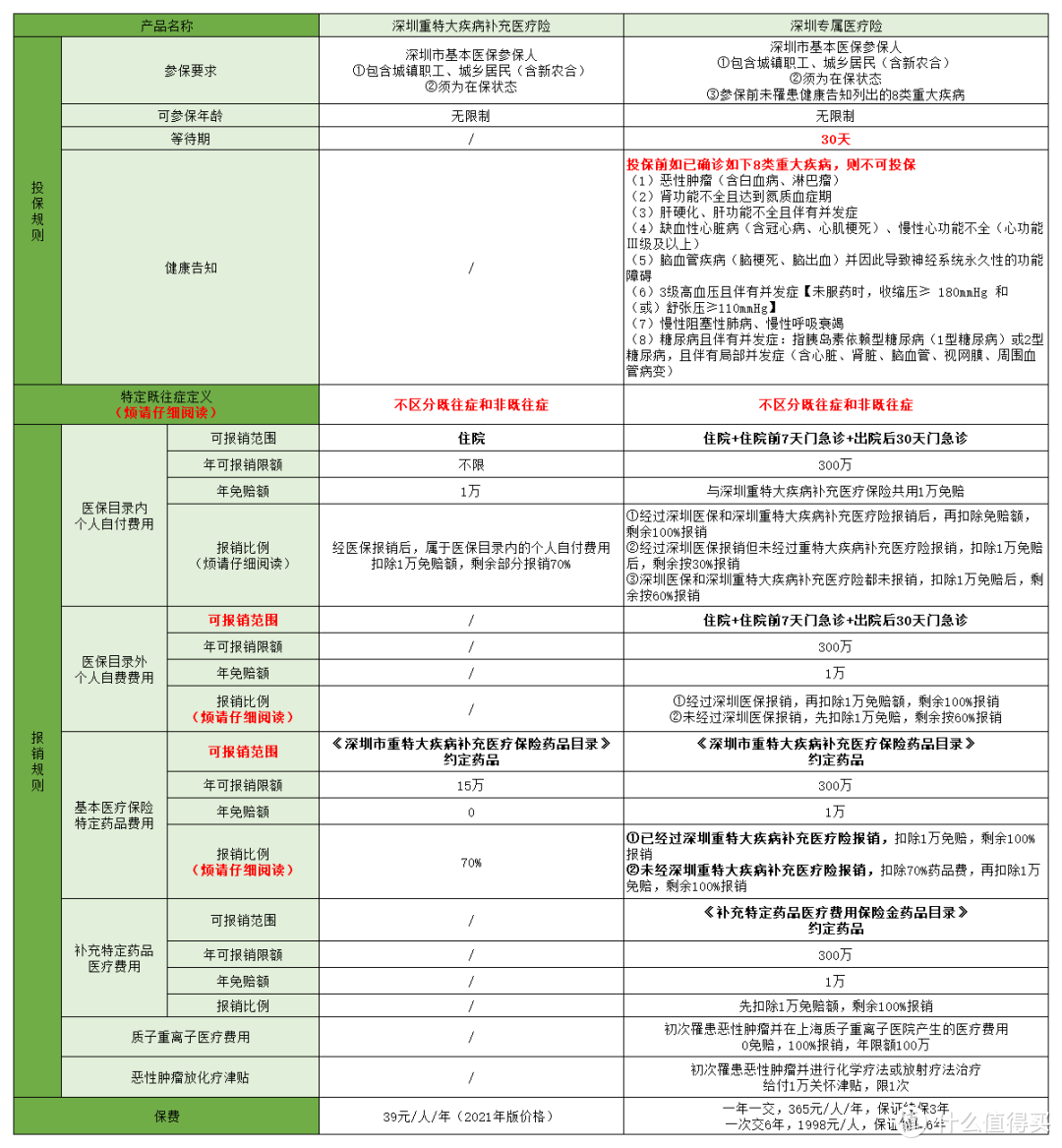

二、重特大疾病补充医疗险+深圳专属医疗险

首先,我们先来看看重特大疾病补充医疗险+专属医疗险的保险责任。

保什么、怎么赔都在图里明确写明了,大家仔细看图即可。

但有3个特别注意事项:

1.组合购买才能100%报销

重特大疾病补充医疗险+专属医疗险只有组合购买才能100%报销。

其中,深圳重特大疾病补充医疗保险39元/人/年(2021年价格)。

而深圳专属医疗险分2个版本:

一年一交,每年365元,保证续保3年

一次交6年,共1998元,保证续保6年

投保不限年龄、不限职业、不限户籍,但必须是深圳市基本医保【职工医保、居民医保(含新农合)】在保状态的参保人。

需要注意的是,目前深圳重特大疾病补充医疗保险不在可投保时间(一般在5月份左右开放投保),仅可单独投保深圳专属医疗险。

如果只经过深圳医保报销,而未使用深圳重特大疾病补充医疗保险报销,报销比例降低至30%。

所以,有想法的朋友们一定要记得提前关注参保时间。

2.深圳专属医疗险需要健康告知

深圳专属医疗险有健康告知,如投保前已确诊如下8类重大疾病,则不可投保:

恶性肿瘤(含白血病、淋巴瘤)

肾功能不全且达到氮质血症期

肝硬化、肝功能不全且伴有并发症

缺血性心脏病(含冠心病、心肌梗死)、慢性心功能不全(心功能Ⅲ级及以上)

脑血管疾病(脑梗死、脑出血)并因此导致神经系统永久性的功能障碍

3级高血压且伴有并发症【未服药时,收缩压≥ 180mmHg 和(或)舒张压≥110mmHg】

慢性阻塞性肺病、慢性呼吸衰竭

糖尿病且伴有并发症:指胰岛素依赖型糖尿病(1型糖尿病)或2型糖尿病,且伴有局部并发症(含心脏、肾脏、脑血管、视网膜、周围血管病变)

深圳重特大疾病专属补充医疗险不限健康状况,可带病参保。

3.看清楚可报销范围

普通门诊、特殊门诊、门诊手术等不予报销。

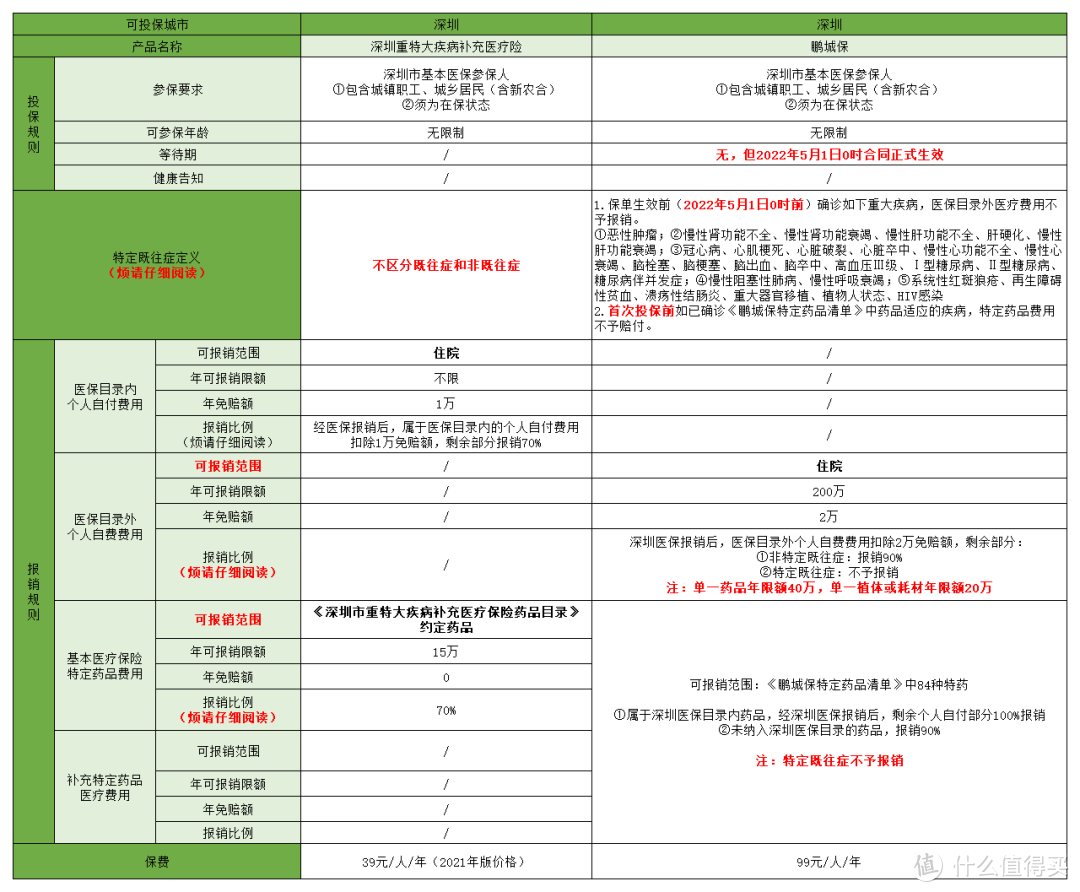

三、重特大疾病补充医疗险+鹏城保

我们再来看看重特大疾病补充医疗险+鹏城保的保险责任。

鹏城保是刚刚上新的深圳惠民保,99元/人/年,可报销医保目录外个人自费费用,但不报销医保目录内住院个人自付费用、特定既往症。

注意下参保时间和保障期间:

参保时间:2022年3月3日~2022年4月28日

保障期间:2022年5月1日~2023年4月30日

1.鹏城保无健康告知

鹏城保不限年龄、不限职业、不限户籍,但必须是深圳市基本医保【职工医保、居民医保(含新农合)】在保状态的参保人。

同时,不限病史,没有健康告知。

投保前无论患有任何疾病,均可参保深圳惠民保鹏城保。

这也是鹏城保和深圳专属医疗险区别最大的地方。

2.鹏城保特定既往症不予报销

保单生效前确诊如下重大疾病,医保目录外医疗费用不予报销。

恶性肿瘤

慢性肾功能不全、慢性肾功能衰竭、慢性肝功能不全、肝硬化、慢性肝功能衰竭

冠心病、心肌梗死、心脏破裂、心脏卒中、慢性心功能不全、慢性心衰竭、脑栓塞、脑梗塞、脑出血、脑卒中、高血压Ⅲ级、Ⅰ型糖尿病、Ⅱ型糖尿病、糖尿病伴并发症

慢性阻塞性肺病、慢性呼吸衰

系统性红斑狼疮、再生障碍性贫血、溃疡性结肠炎、重大器官移植、植物人状态、HIV感染

首次投保前如已确诊《鹏城保特定药品清单》中药品适应的疾病,特定药品费用不予赔付。

比如,投保前已经确诊了恶性肿瘤,可以投保鹏城保,但后续因恶性肿瘤产生的相关费用均不再报销,其它疾病不受影响。

四、深圳惠民保怎么报销?

了解鹏城保和深圳专属医疗险区别后,假设没有参保深圳重特大疾病补充医疗险,深圳惠民保怎么报销呢?

为了更好理解,给大家举个栗子。

保单生效后,Y先生因肺癌(非特定既往症)在深圳市某三甲医院住院治疗,住院期间累计花费20万,深圳医保报销12万,剩余8万能报销多少呢?

首先,拆分这8万是如何构成的?

假设明细如下:

医保目录内住院个人自付费用:3万

医保目录外住院个人自费费用:5万

再计算这8万能报销多少?

1.参保深圳专属医疗险

医保目录内住院个人自付部分可报销金额=(3万-免赔额1万)×报销比例30%=0.6万

医保目录外住院个人自费部分可报销金额=(5万-免赔额1万)×报销比例100%=4万

所以,累计可报销金额=0.6万+4万=4.6万

2.参保鹏城保

医保目录内住院个人自付部分可报销金额=0,因为鹏城保不予报销。

医保目录外住院个人自费部分可报销金额=(5万-免赔额2万)×报销比例90%=2.7万

综上,累计可报销金额=2.7万

PS:详细保障方案见投保界面相关内容,报销金额以实际为准,上述案例仅作演示使用,不作为理赔依据。

当然,每个人的住院花费情况不同,具体要以实际为主,这里只是给大家举个栗子说清怎么报销,而不是表明哪款产品报销金额高低。

读到这,鹏城保和深圳专属医疗险区别大家都搞清楚了吧!

综上所述:

如果符合深圳专属医疗险的健康告知,那就选择【重特大疾病补充医疗险+专属医疗险】组合,报销比例更高。

如果不符合健康告知,那就选择【重特大疾病补充医疗险+鹏城保】组合,但特定既往症不予报销。

再提醒下大家,要注意参保时间哦~

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~