9

64

泰康尊享世家pk琴童尊享,谁更赚钱?

2021-03-22 22:58:41

0点赞

0收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

延迟退休要来了,

大雄对我说,想要买份增额终身寿做养老金。

我这两天,恰好发现款产品——泰康尊享世家增额终身寿。

这款大公司增额终身寿,保障终身,

可对接养老社区,可加保。

收益行不行,有哪些坑呢?

如果和期交增额终身寿之王琴童尊享比较,又怎么样呢?

大家搬个小板凳来观望吧~

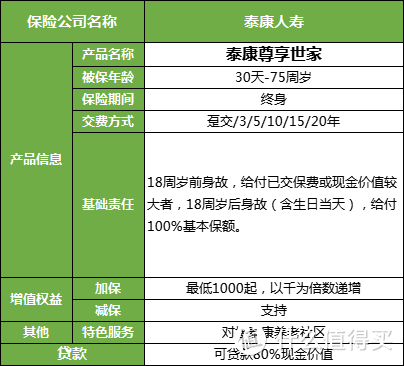

一、泰康尊享世家,保障怎么样?

老规矩,先上图:

泰康尊享世家,投保年龄,投保方式都挺宽泛。

最高75岁都能买,职业上也是1-6类职业皆可。

想要养老,他能对接泰康养老社区。

想要传承财产,他还能指定多个受益人。

我们完全可以让保单里的钱先做养老金,如果没花完就留着传承财产。

但他也有一个坑,就是只有身故保障,没有全残保障。

买他之后,想要领取现金,随时都可以。

只要通过下面3种途径:

一是退保,领取全部现金价值。

二是减保,领取部分现金价值,让保单继续复利增长。

三是保单贷款,能够贷款到保单现金价值的80%。

泰康尊享世家到底能够领多少,说来说去都离不开现金价值。

所以下面我就根据现金价值,来给大家算他的收益率~

二、泰康尊享世家,收益怎么样?

他作为泰康的增额终身寿,

在收益率上、回本速度上,有没有坑?

下面通过6个案例,直观的看看。

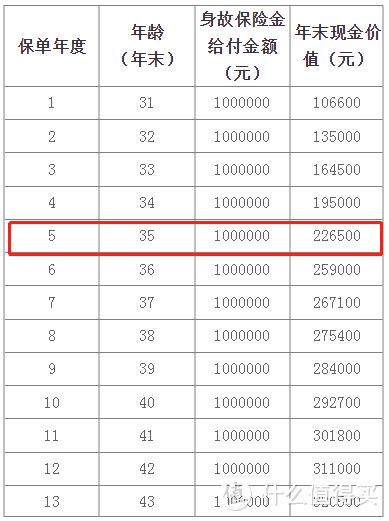

案例一:30岁的男性,趸交226000元,现金价值增长如图:

35岁时,他的现金价值回本。

40岁时,他的现金价值为292700元,IRR为2.62%。

50岁时,他的现金价值为394500元,IRR为2.82%。

80岁时,他的现金价值为793900元,IRR为2.54%。

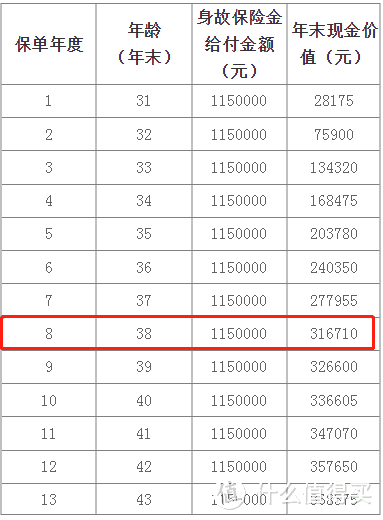

案例二:30岁的男性,年交100280元,交3年,共交300860元,现金价值增长如图:

38岁时,他的现金价值回本。

40岁时,他的现金价值为336605元,IRR为1.26%。

50岁时,他的现金价值为453675元,IRR为2.18%。

80岁时,他的现金价值为912985元,IRR为2.29%。

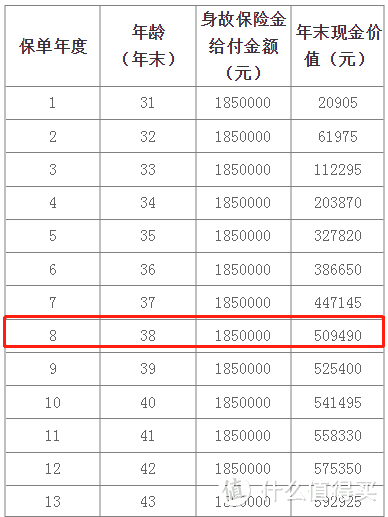

案例三:30岁的男性,年交100270元,交5年,共501350元,现金价值增长如图:

38岁时,他的现金价值回本。

40岁时,他的现金价值为541495元,IRR为0.97%。

50岁时,他的现金价值为729825元,IRR为2.11%。

80岁时,他的现金价值为1468715元,IRR为2.26%。

案例四:30岁的男性,年交100300元,交10年,共1003000元,现金价值增长如图:

41岁时,他的现金价值回本。

40岁时,他的现金价值为995180元,IRR为-0.14%。

50岁时,他的现金价值为1341300元,IRR为-0.05%。

80岁时,他的现金价值为2699260元,IRR为2.2%。

案例五:30岁的男性,年交100152元,交15年,共交1502280元,现金价值增长如图:

44岁时,他的现金价值回本。

40岁时,他的现金价值为861588元,IRR为-5.05%。

50岁时,他的现金价值为1846260元,IRR为1.58%。

80岁时,他的现金价值为3715452元,IRR为2.12%。

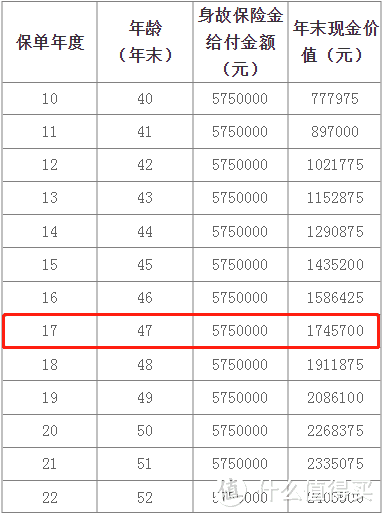

案例六:30岁的男性,年交100050元,20年交,共交2001000元,现金价值增长如图:

47岁时,他的现金价值回本。

40岁时,他的现金价值为777975元,IRR为-7.22%。

50岁时,他的现金价值为2268375元,IRR为1.18%。

80岁时,他的现金价值为4564925元,IRR为2.04%。

通过上面上面6案例,

泰康尊享世家在各种缴费情况下的IRR,一览无余。

他趸交的收益是最高的。

但在整个市场上,泰康尊享世家徘徊在2%-3%之间的收益率,

不算出彩。

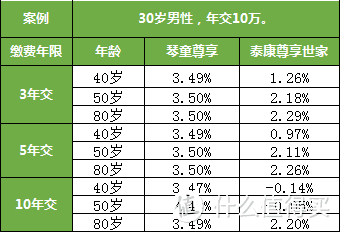

三、泰康尊享世家,性价比怎么样?

下面,我再拿他比较下,

素有期交增额终身寿之王的琴童尊享。

看看3年交、5年交、10年交,这3情况下他们的差距。

以30岁男性,年交10万为例,

二者收益率的差异还是挺明显。

琴童尊享的现金价值增长很稳定,

3年5年10年交的情况下,从40岁-80岁,

收益率都非常稳定。

买琴童尊享将来减保取现,灵活度更高,不易受到保单年限的影响。

而泰康尊享世家则是慢慢上涨,需要时间的沉淀。

所以,看重收益性的话,我推荐琴童尊享。

如果看重公司,也可以选择泰康尊享世家。

以后领钱时背靠泰康大公司。

只要累计保费到达200万以上,还有机会住泰康养老社区。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。