348

340

“漏网之鱼”,无路可退...

2023-04-01 11:38:59

0点赞

1收藏

0评论

一、

2022年底,应监管要求,定价激进的增额终身寿近乎全数下架。

以乐享年年为首的少数增额产品,因其特殊的“身份”逃过一劫,成了市面极罕见的3.49%产品。

可就像当时说的,乐享年年这种,并不是“幸存”,只是“暂存”。

能活多长时间完全取决于监管给到的压力。

果不其然,4个月不到,乐享年年就没法继续“逍遥法外”了。

据保险公司连夜发出的消息,

昆仑健康将于3月31日下架【乐享年年10年、15年、20年缴费期】;

3月29日起,乐享年年限额1亿,售完即止!

今天接着来回顾下这款顶级增额产品的保单利益有多强。

二、

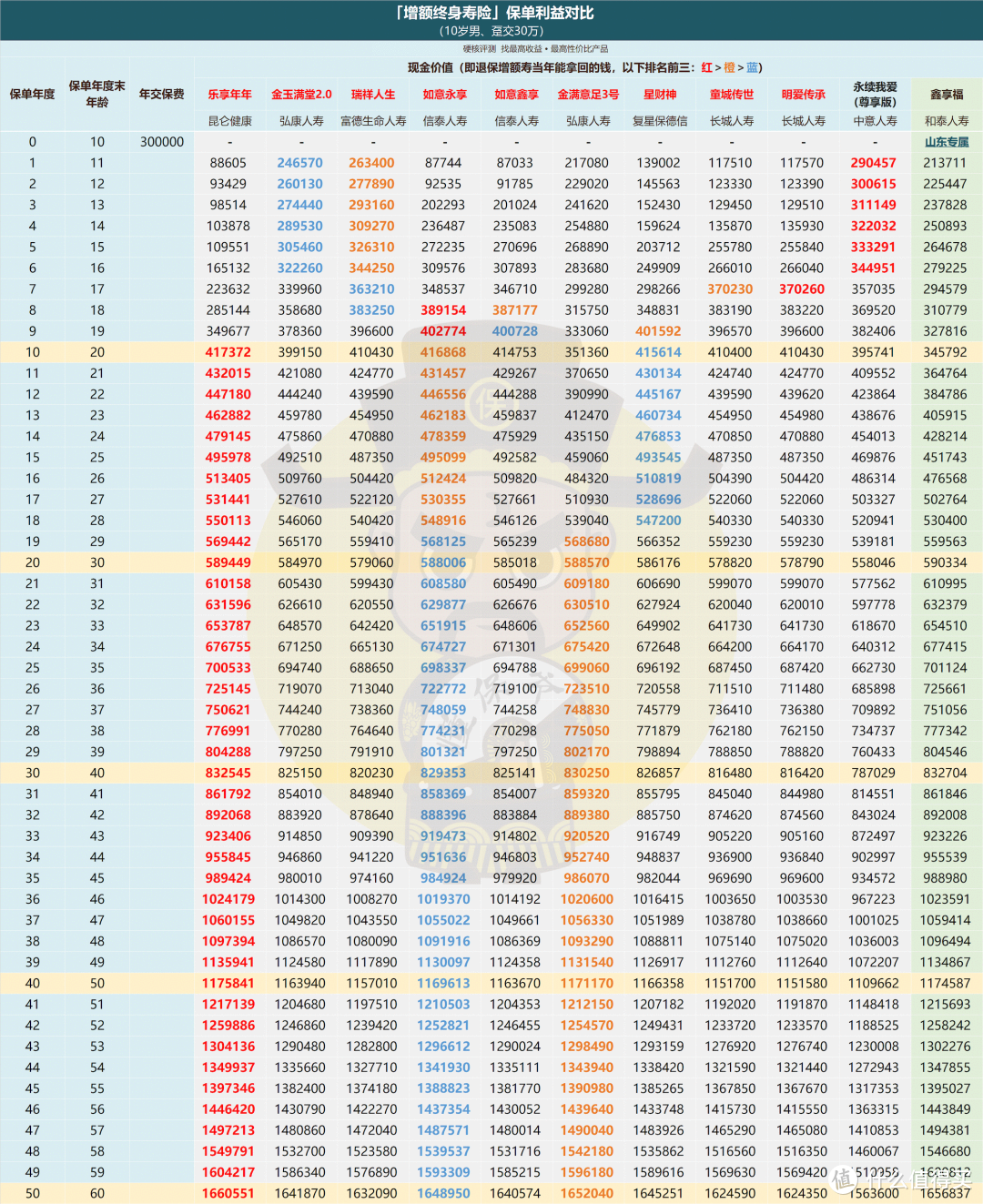

我们以给10岁男孩购买,总投入30万为例,分别对比当前最强一批增额寿们的现金价值。

注:增额终身寿的「现金价值」就是退保当年能拿回的钱,也是减保取现的来源。

1、趸交

top3为:红字>黄字>蓝字,下同

top3为:红字>黄字>蓝字,下同

持有10年后,乐享年年现金价值即可位居全市场第一!

此时退保,相比投入(30万),净赚11.7万;

持有21年,现金价值直接翻倍,30万变成61万;

持有36年,现金价值突破百万!

只要不是10年内用钱,乐享年年就等于收益巅峰。

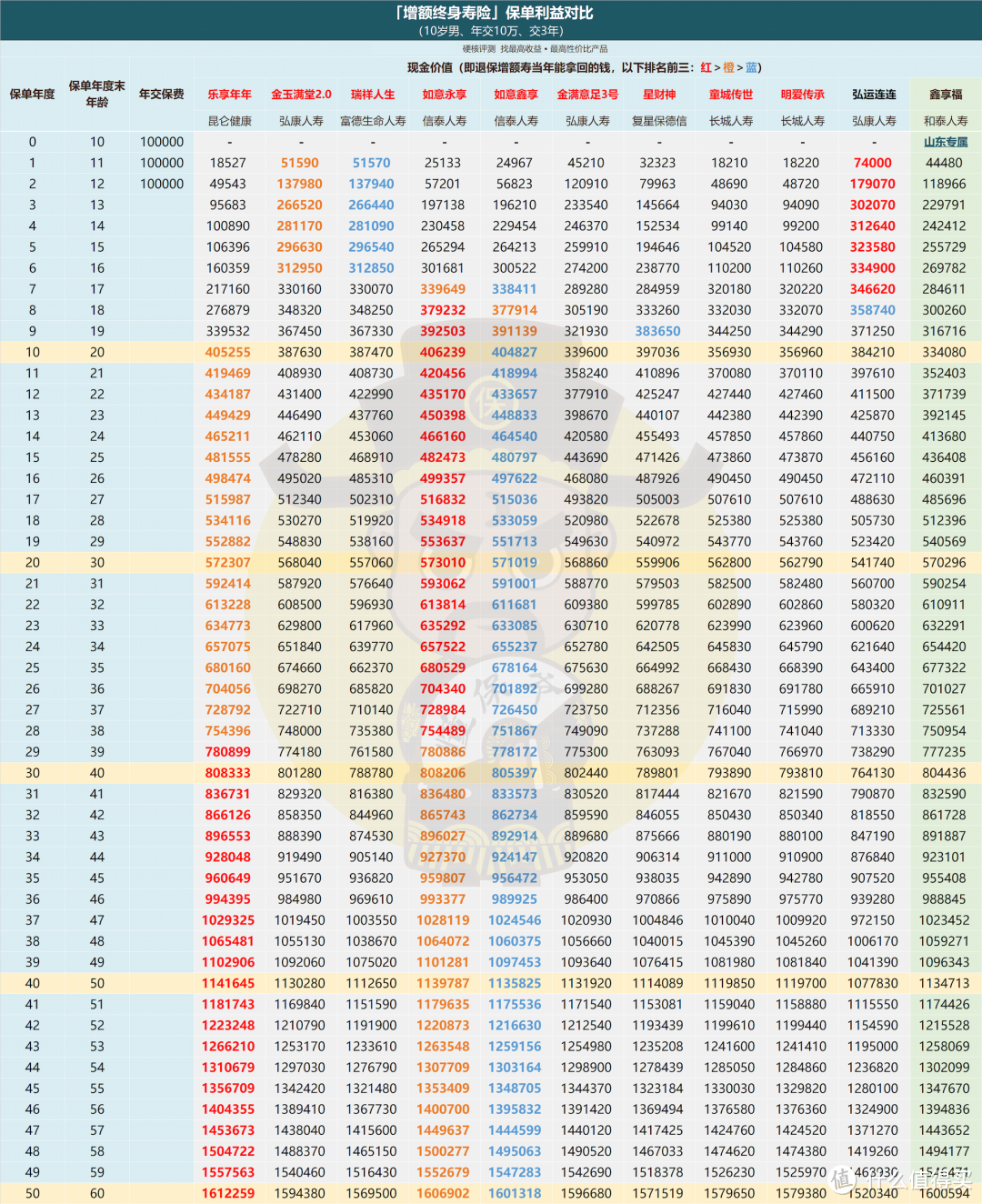

2、三年交

和趸交时有些区别,3年交时乐享年年,

持有10年后,位居全市场第二,持有近30年后,重回第一;

放眼全周期的保单利益,仍然是款罕见的好产品。

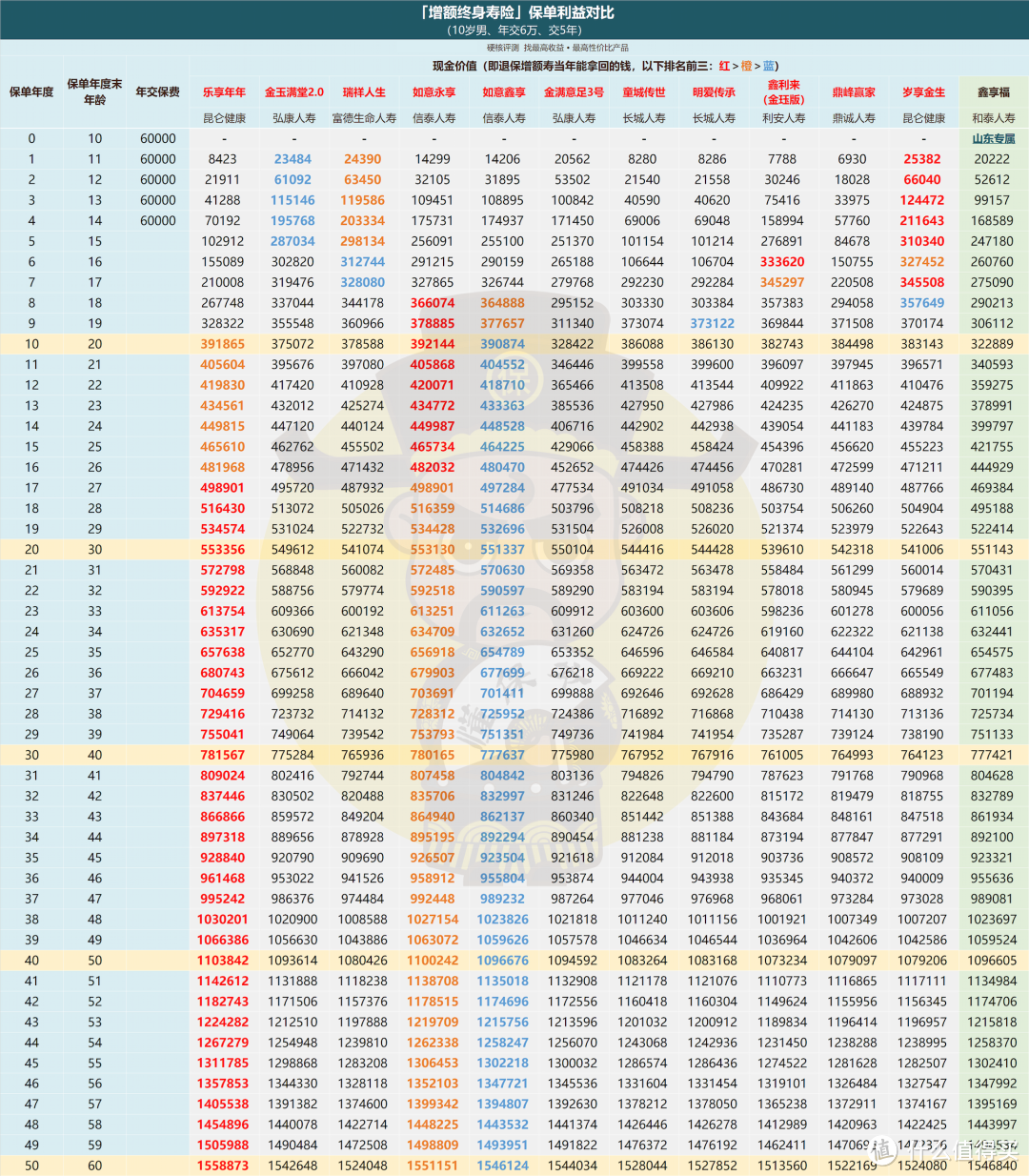

3、五年交

5年交结论和3年交时差不多,

持有10年后,就能排名第二。

只是重回市面第一的时间点大幅提前,持有17年后即可达成;

不过要注意,

乐享年年前10年属于封闭期,没法用。

无论趸交,还是3年/5年交,都不建议超短期持有。

4、长期缴费

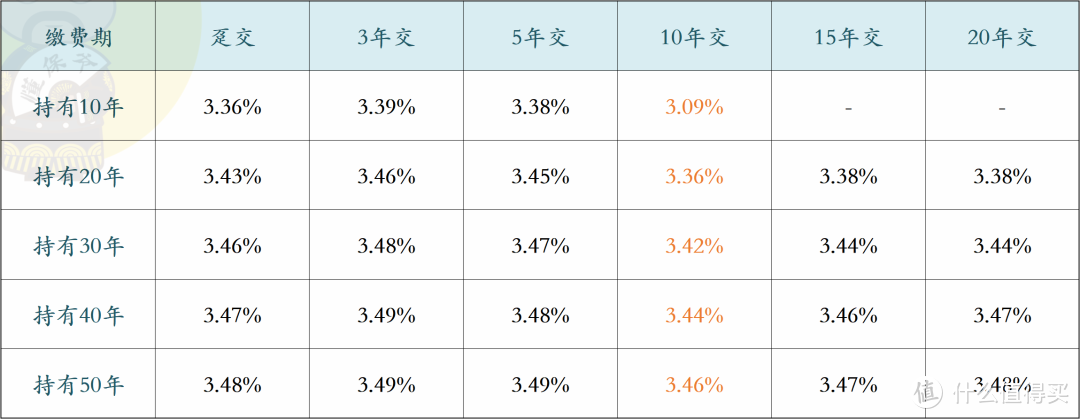

乐享年年的10年/15年/20年期缴费里,

最不建议选择10年交,这个缴费期的乐享年年直接从数一数二的好产品,变身二流产品。

现金价值排名都快到两位数了,有一大把产品在10年交时更好。

更长期限缴费(15年或20年交)的乐享年年倒是还好,

退保利率也能接近3.48%,和趸交、3年/5年交时一样,是市面数一数二的存在。

可以说,乐享年年这款除了10年交,都值得上车。

三、

总的来说,

昆仑乐享年年的保险利益确实非常惊人,3.49%的峰值在当前几乎没对手!

乐享年年各缴费期的退保利率(复利)

尤其是趸交、3年交、5年交,非常值得在这最后关头上车。

要知道同期的好产品,鑫享盈、万年禧、人我行等现在都因为停售或其他原因没法买了。

不经意间,乐享年年已是我们能买到的、最后的3.49%产品了。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<