37

48

LPR全线下调!为啥大家都在抢这个保险产品?

2023-06-28 20:44:55

0点赞

3收藏

0评论

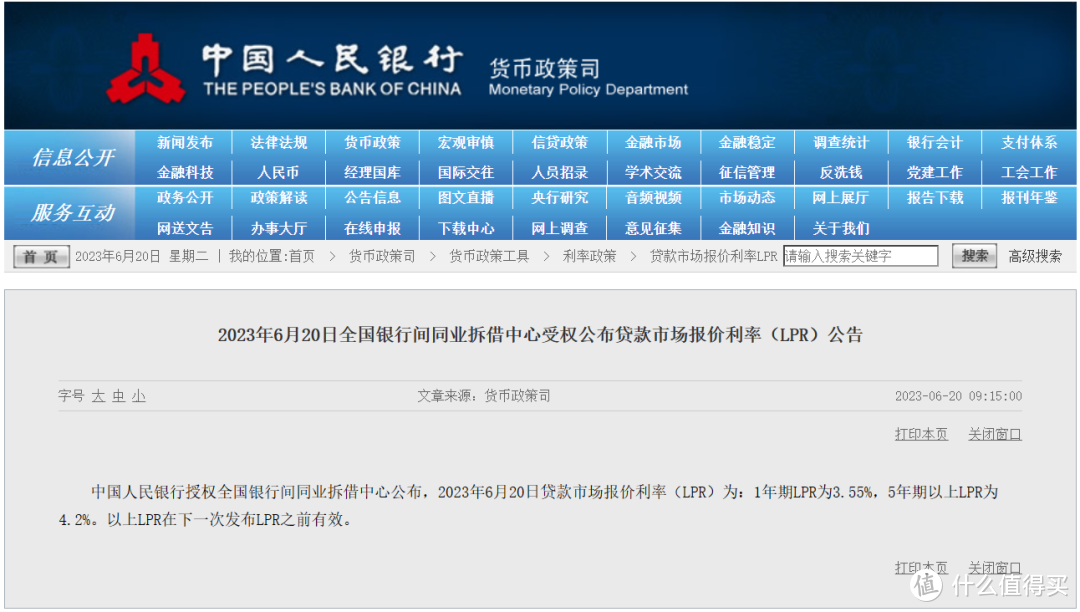

最近估计大家都看到这样的新闻:

LPR全线下调!

5年期以上LPR下调10个基点,调为4.2%;1年期LPR下调10个基点,调为3.55%,以上LPR在下一次发布LPR之前有效。

01

细心的朋友们估计都发现了,其实不仅仅是LPR全线下调,就连存款利率下调、国债收益也在下调。

6月8日,五大国有银行全面下调定期、活期存款利率;

6月12日,股份制银行包括招商银行、平安银行、光大银行等也同步调整活期、定期存款利率。

无风险产品利率的下行趋势已经非常明显,大部分人可能因为受到疫情的影响,加上整个经济大环境不太景气,大家都不太敢消费都把钱放进了银行里,资金没有流动起来,对国内恢复经济发展没有积极影响。

钱放进银行里,拿不到多少利息,存进去也没有什么意义了。但是整个经济大环境都不好,到处都是利率下行,也非常不利于投资。

在整个利率下行的大通道里,大家急需一个能穿越降息周期而不受影响的产品。

所有人的目光都集中在保险上!

像年金险、增额终身寿险等保险产品,除了保障功能意外,还兼具储蓄功能,成为了大家财富规划的新选择。

例如这款增额终身寿产品,给0岁女孩,年交10万为例,我们来看看不同缴费期下能拿到手的现金价值的情况。

如果选择10年交,等孩子20岁时,每年减保5万,作为孩子上大学的费用,总共减保20万,保单还有168万的现价。

30岁,孩子结婚了,一次性拿50万作为小家庭的启动金,累计拿了70万,保单还有118万的现价。

等到自己岁退休了,还可以从里面每年拿钱出来做养老金补充,既有高收益,兼顾了人生各个阶段的资金需求,一举多得,堪称完美。

02

为什么现在像增额终身寿这些产品可以成为大家追捧的对象呢?

(1)安全稳健受法律保护

保险公司受到银保监会的监管,每个产品的推出都需要经过严格的审查,而且你一旦和保险公司签订了合同,这份保险合同就会受到法律保护。

而且监管要求保险公司按季度公布偿付能力,来看看他们的资产够不够偿付它的业务。如果偿付能力不够,监管就会出面采取相应措施。

除了偿付能力的要求,保险公司还受到责任准备金、保险公积金、保证金、保险资金运用等方面的监管。在这些严格的机制之下,可以把保险公司的的风险置于可控范围内,我们的权益就能得到更好的保障。

(2)锁定确定收益,穿越经济周期

在低利率背景下,我们手上的钱一方面会受到央行管控政策的影响,另一方面还会遇到通胀的影响,这会导致购买力下降和财富缩水。

但是保险具有刚性兑付的优势,产品收益演示写进合同里面,帮助投保人锁定确定收益,在经济形势不稳定的当下,穿越经济周期,稳定积累财富,在时间的沉淀中,财富只会越来越多。

可能增额终身寿的收益和股票、基金相比,并没有那么的突出。

但它们稳定、安全,不会有任何亏损,对投资能力强的人来说,它们能让资产保值,对于投资能力弱的人,它们是最好的储蓄罐。

其实我们无论是炒股也好,还是买基金也罢,总需要给收益找个落袋为安的好地方,增额寿险就是合适的钱袋子,既能稳稳增长,支取也灵活。