131

80

这款大公司的增额终身寿险月底下架,可对接养老社区,投保门槛低

2022-06-23 15:25:26

0点赞

0收藏

2评论

光明至尊增额终身寿将于月底下架

调整产品:光明至尊增额终身寿险

调整内容:预计6月30日下架

大白建议:尽早安排投保

近日接到保司通知:

光大永明人寿的光明至尊,将于6月30日停售;

且自7月1日起,光大养老社区调整对接范围,非养老年金产品不能对接。

好巧不巧,光明至尊恰恰属于非养老年金产品。

如果你刚好在考虑买一款收益不错的增额寿,比较青睐大品牌,

同时,还能提前锁定「医养结合」的养老社区优先入住权益,

那它无疑是,我目前能给你的最优解,

最后几天末班车,千万别错过!

01 介绍下光大永明人寿

先看下,大家比较关注的保险公司,承保公司——光大永明人寿,

(图片来源:光大永明人寿产品手册)

(图片来源:光大永明人寿产品手册)

(图片来源:光大永明人寿产品手册)

成立于2002年4月,由中国光大集团和加拿大永明金融集团联合组建,

现有股东包括中国光大集团(50%)、加拿大永明金融集团(24.99%)、中兵投资管理有限责任公司(12.505%)和鞍山钢铁集团公司(12.505%),

PS:四大股东,均位列世界500强

单从股东组成来看,妥妥的央企大品牌,每个股东实力都不一般。

目前,光大永明人寿的注册资本金为54亿元人民币,资本实力位于国内寿险公司前列。

同时,公司风险防控平稳有序,连续六个季度风险综合评级保持为“A”,

在全国开设了24家分公司,业务范围覆盖了全国80%的人口区域。

了解完它的真实实力后,再也不敢说:

没听过的公司,都是小公司了!

02 增额寿是什么意思

增额寿,最简单的理解,就是你在保险公司有一个终身复利的账户,

目前监管对这一类险种,规定的利率上限为3.5%,

因此,如果有哪款产品打着3.8%、4%复利的宣传口号,请大家一定要看仔细,一般都是指的身故保额复利,而非保单真实收益。

买增额寿除了看公司实力外,最重要的还是要看收益。

而不同增额寿产品对比收益,就是对比它们的现金价值。

我们把光明至尊,与大家传统观念里的“大公司”(平安、国寿、太平洋),以及很多人没听过的“小公司”(弘康、长城、和泰),

代表性增额寿产品,拿出来一起做个对比,

30岁男性,每年10万,5年缴费期,

从回本时间看,光明至尊还是位列前茅的,

5年缴费,第6年已经开始回本,

且第6年现金价值,也是首屈一指。

拉长时间来看,后期收益基本处于中间水平,

比传统认知里的“大公司”,收益略高,

而与互联网代表“小公司”相比,收益略低。

因此,如果我们想要公司实力+收益两者并存,光明至尊无疑是一个优秀的选择。

03 光明至尊的2个隐藏功能

光明至尊,还有两个隐藏功能

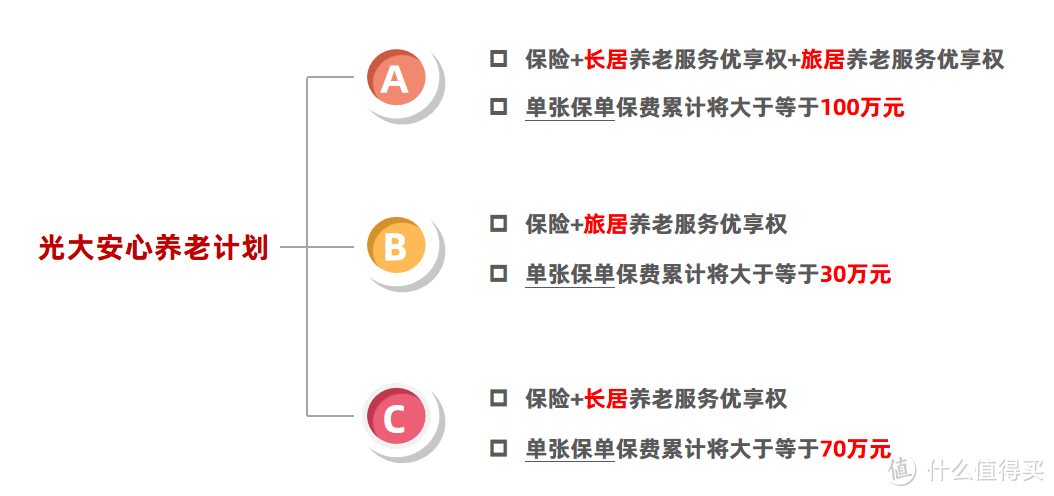

1、对接“光大安心养老计划”

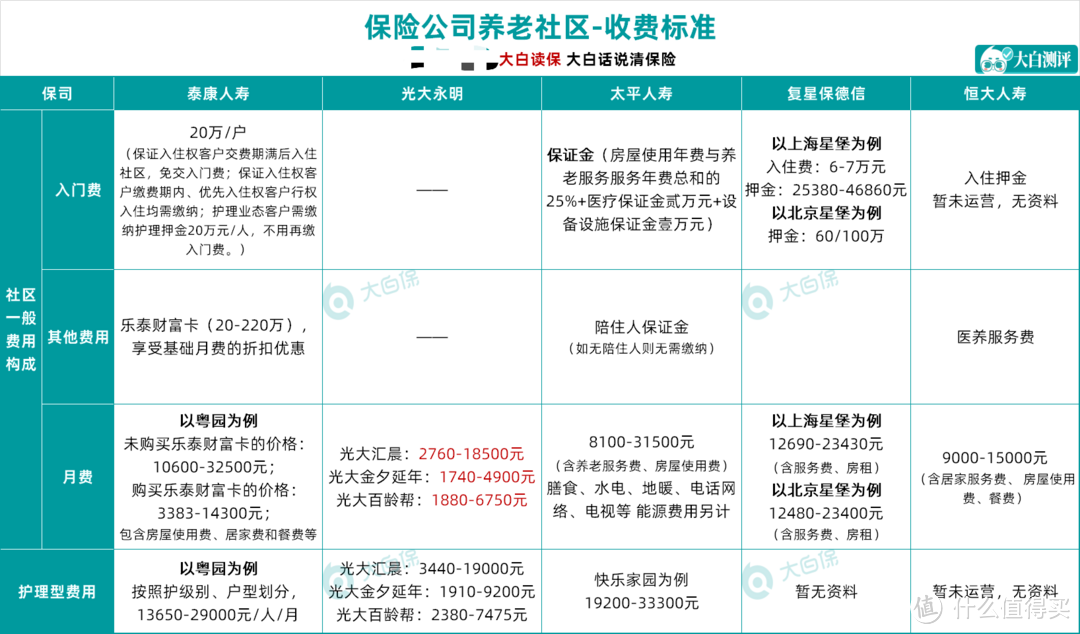

“光大安心养老计划”是光大保险与光大养老合作,联合开展的“保单+养老社区”的养老模式,

一般优质的养老社区都会有入住门槛,与其他动辄200万才能获取入住权的养老社区相比,

光大只需单张保单累计保费30万,就能够获得旅居服务优享权,

累计保费超过100万,可以获得长居+旅居服务优享权;

如果选择20年缴费,每年最低只要1.5万起,

超低门槛,让普通人也有机会享受高品质的养老社区生活。

其次,不论购买哪家保险公司的保险产品,都是仅仅提前锁定了一个入住资格,

入住养老社区的费用是需要单独收取的,每家社区费用构成各有不同,

综合来看,光大养老社区入住费用也是最低的。

无需押金等各类费用,月费相对便宜,在多数家庭能承担得起的范围之内。

大白之前实地“打卡”了江苏启东光大养老社区,并写过一篇详细的参观实录,

2、对接“保险金信托”

保险金信托,是一项结合人寿保险与家族信托优势的金融信托服务产品。

单独设立家族信托门槛非常高,最低1000万起步,

而光大的保险金信托业务,单张保单总保费累计达500万就可以对接,

如果选择分20年缴费,每年只需25万,

这样看来,很多中高产家庭努努力,都还是可以轻松实现的!

且不说未来是否会开征遗产税,给后代留下一笔钱,特别是一笔巨额财富,未必是一件好事。

巨大的财富意味着巨大的责任,在后代尚无承担能力时,德不配位,反而是灾祸的开始。

大额保单与信托结合,是一种财富保全,更是一种财富传承的最优解。

光大保险金信托对接的方式,有两种模式:

第一种模式,是委托人分别与保险公司和信托机构,签订保险合同和信托合同,同时指定保险金受益人为信托机构,将保险金受益权作为信托财产,并约定信托受益人、信托财产管理运用、分配方式。

第二种模式,则是先设立家族信托,然后将委托人的所有合法财产作为信托财产,由信托机构代委托人(投保人)支付保费,同时设定信托机构作为保单受益人,当理赔发生后,保险金进入信托中再实现分配和管理运用。

这两种方式,都能对财产的定向分配及传承起到帮助

不同的是,第二种相比第一种,还多了保险理赔金之外其他合法财产隔离的作用,当然如前所述,设立门槛要求也更高。

04 每年最少只需要5000元就能投保

投保门槛低,最长可以选择20年缴费,

分期缴费,每年最少只需要5000元,就可以上车。

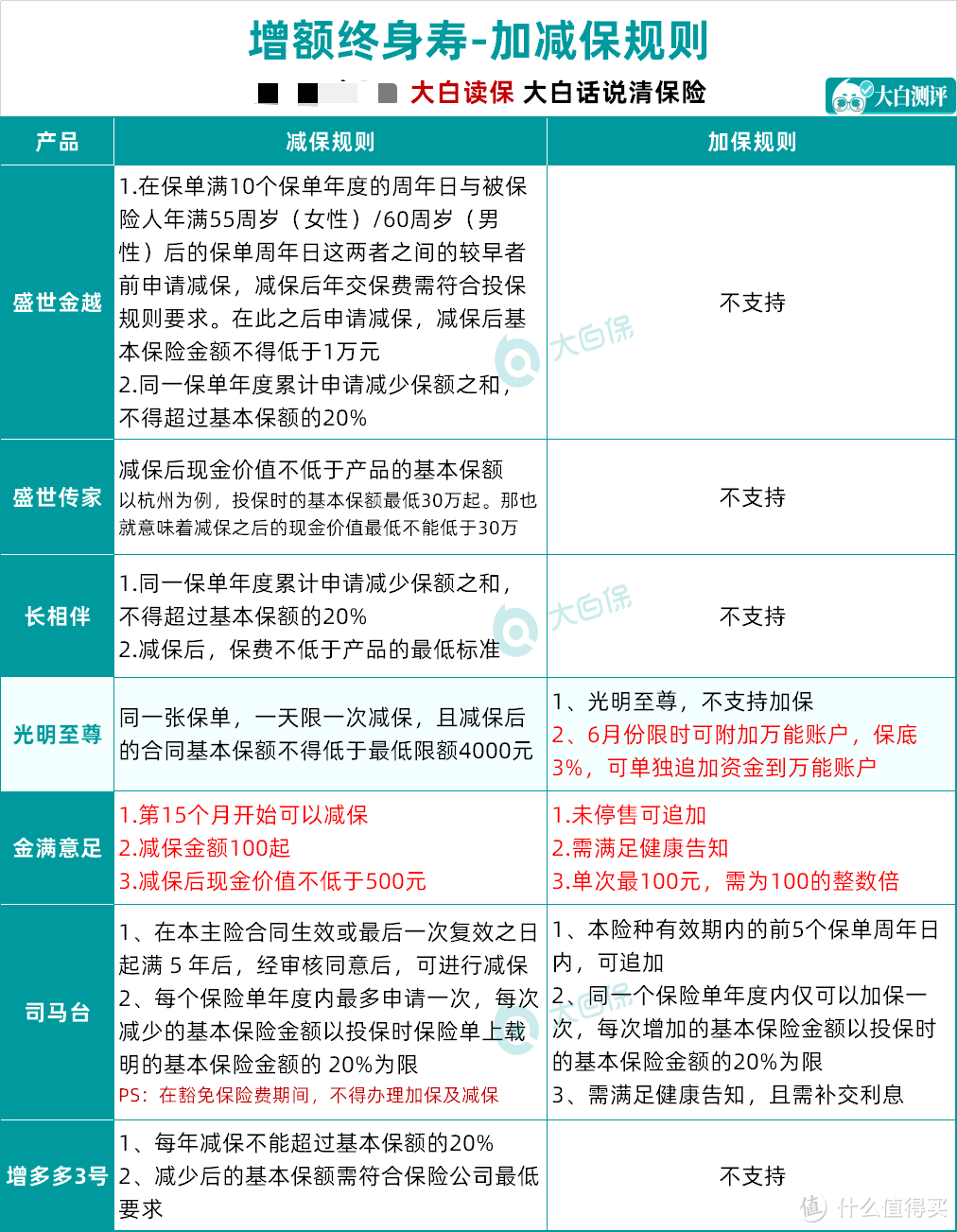

再看下加减保规则,

光明至尊虽然不支持加保,但是最近有一个限时大利好活动,

2022年5月25日-6月30日期间,

承保的光明慧选(养老年金)/光明至尊(增额终身寿险),

只要首年保费≥10万,趸交也算,

可以关联3款万能账户之一,

增利宝(至尊版),增利宝(尊享版),增利宝(庆典版)

且万能账户可单独追加保费。

保底都是3%,白纸黑字写入合同,

最近一期结算利率,庆典版4%,至尊版/尊享版4.85%。

保单生效后,90天内支持追加,

个人追加上限,为主险(光明至尊/光明慧选)总保费。

要知道,最近余额保收益都已经跌破2了,各大保险公司的万能险收益也都有大幅下滑,

现在投保一份光明至尊,10万/年,5年交,

除了可以享受到增额寿的长期复利收益,以及加入“光大安心养老计划”,

还能追加50万进万能账户,50万立马享受4.85%的结算利率,后期收益就算再怎么下调,也不会低于3%!

注意:保险公司面向全国投保用户,仅开放1亿元追加上限,额度用完即止

再来看下,光明至尊的减保规则,

第一,每天限一次,

这个倒没有什么,买增额寿大家看中的都是长期收益,

后期就算需要用钱,也不可能会天天从账户里面取钱…

第二,减保后基本保额不低于4000元,

这是什么概念?

大白粗略测算了一下,假设30岁男性,10万/年,5年缴费,

到了60岁,保单现金价值已经滚到了 1222223 元,想要一次性减保拿出120万,都是可以的!

整体看来,减保算是目前比较灵活,且限制较少的。

大部分增额寿,都已经根据监管规定,约定了每年减保不得超过基本保额20%,个别还规定每年减保金额不得超过已交保费20%,

资金灵活度大打折扣。

对减保规定上限,是希望我们不要过早把钱取出来,从而影响保险公司的资金运作,发生类似“挤兑”这样的事件,

但未来太多事情谁也说不准,万一急需用钱,如果无法通过减保的方式提取出来足够资金,就不得不终止合同了,背离我们购买这份保单获取长期收益的初衷,

目前对减保没有明确约束的产品,已经越来越少了,包括收益zui理想、减保灵活的金满意足,

调整的风声也已经吹了2个月,本来预定上个月下架,受全国疫情影响保司特延迟至本月,

所幸本月底,也是仅下架15/20年缴费期限,想买的朋友还有机会,

但留给我们的时间,真的不多了,且买且珍惜!

最后,提醒下各位:

自7月1日起,非养老年金产品不能对接光大养老社区,

光明至尊是一款增额终身寿险, 刚好属于非养老年金产品,

非养老年金产品养老社区申请时效和方式:

承保日起30天内,可自行在官微申请养老社区;

承保超过30天的保单如需关联养老社区,请务必在6月25日前将“超限申请书” 快递到光大永明,超过该时间保司不予受理。

如果你看中了光明至尊,

公司实力+收益并存,青睐“大公司”;

超低资金门槛,锁定养老社区优先入住权益;

总保费超500万,能够对接保险金信托;

6月限时福利,支持附加保底3%万能账户,且允许单独追加保费!

一定要趁最后这几天时间

有投保疑问,可以直接留言

JWecby0856

校验提示文案

JWecby0856

校验提示文案