49

105

意外险怎么挑选,看这篇!

2020-03-29 22:14:39

6点赞

87收藏

11评论

创作立场声明:有着多年研究香港、内地保险的经验,有一说一,客观中立、认真负责任的保二代小哥。

拒绝一味推崇某一家保险公司产品就是最好的最专业最好赔的无脑推销员观点。

前言:

常言道,“计划赶不上变化”、“意外和明天,不知哪个先来”,风险无处不在,但做好事前预防,往往可以降低风险到来时对我们的伤害,藉此,与大家分享人身意外险:

意外险有什么作用?

意外险怎么选?

意外险的理赔流程?

一、意外险有什么作用?

1、意外险的保障范围:

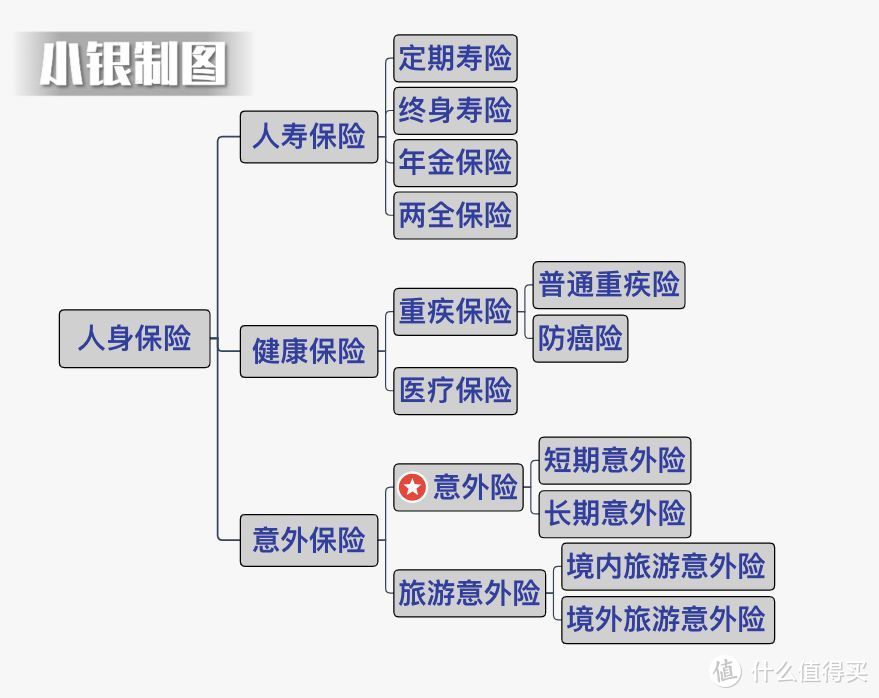

意外险是以被保人意外伤害导致身故或残疾为保险金给付条件的人身保险,保障一般包括:意外身故、意外伤残、意外医疗。

意外身故:因意外伤害事故导致被保人身故,赔付保额。

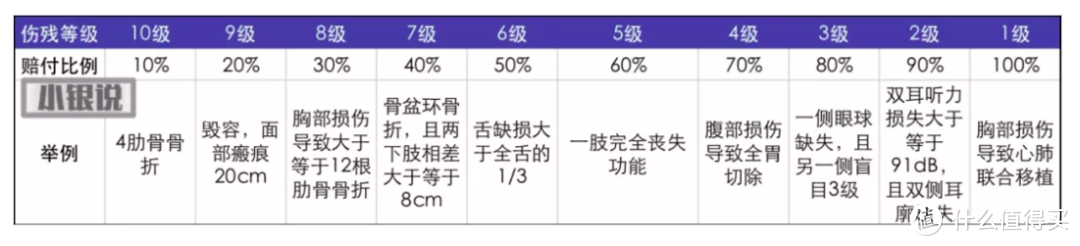

意外伤残:因意外伤害事故导致被保人伤残,按国家《人身保险伤残评定标准及代码》对伤残进行评定,按比例赔付保额。

意外医疗:因意外伤害事故,在指定或认可的医院进行治疗,对实际支出的合理医疗费用在扣除基本医疗保险或公费医疗及其他医疗保险获得的补偿及免赔额后,剩余部分进行100%报销。(备注:若无社保,一般报销80%;不能与医疗险重复报销;部分产品有免赔额)

2、什么才算意外?

这里要注意,什么才算意外?需要满足四个条件:突发的、外来的、非本意、非疾病。

比如,这些算“意外”:

走在路上被天上掉下的窗户砸伤亡,或被突然冒出的车撞;

邻居的电动车在楼道充电,引起火灾导致伤害;

网约车遇害;

猫爪狗咬伤;

地铁踩踏事件导致的伤害...

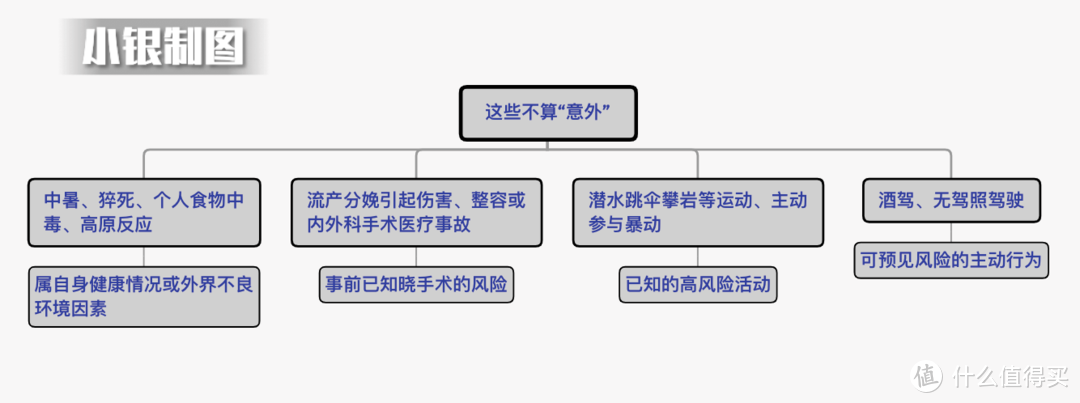

比如,这些不算“意外”:

虽然这些情形通常都不含在意外险的保障当中,但一些保险公司也有推出专项保障的险种,如:保障母婴生育过程发生意外的孕期意外险;提供潜水、滑雪、攀岩等的高风险运动保障的“户外运动险”;包含”猝死“责任的综合意外险...至今天,意外险产品已经发展得极具个性化。

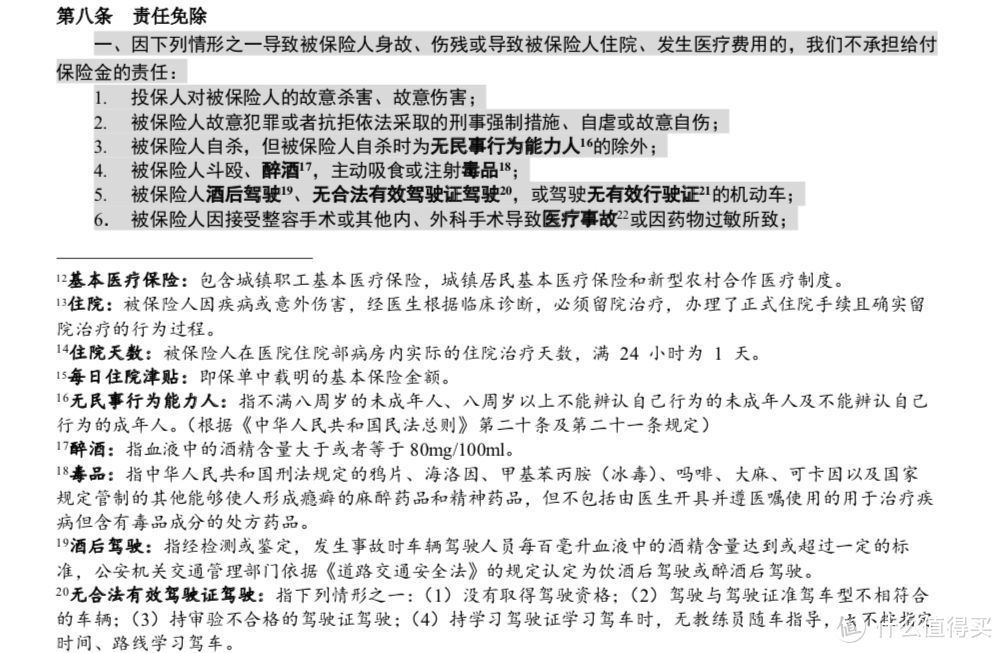

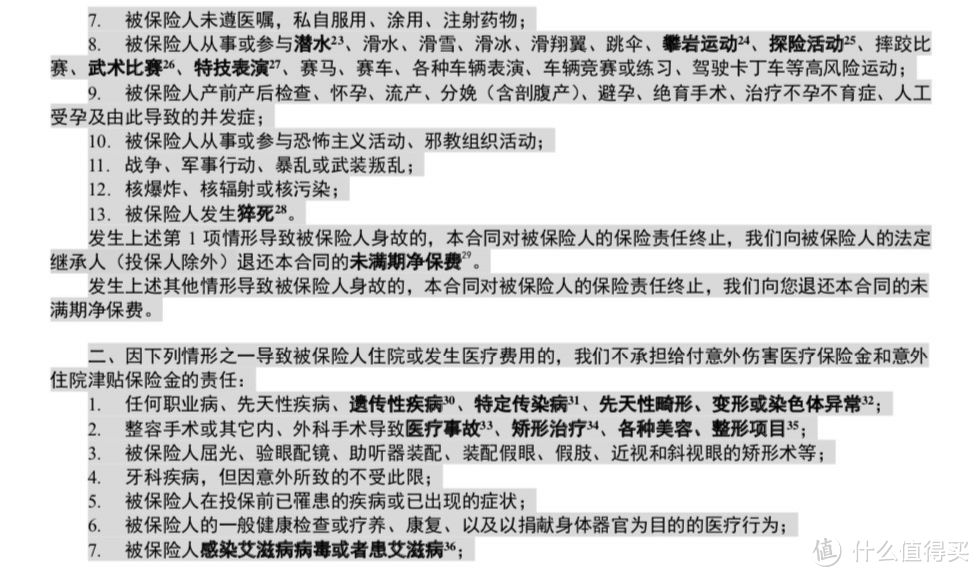

如果您已经买了意外险,但是不清楚自己买的那款意外险的保障范围,不用担心,在保险合同里都会标注得很清楚:

合同条款里“责任免除”部分会详细列明哪些责任保险公司不承担,还会有具体的注释。

3、已经买了其他险种,还需要买意外险吗?

已经买了重疾险/医疗险/人寿险,还需要额外买意外险吗?

有必要!

首先,因为意外发生的概率较低,所以意外险的费率很便宜,是杠杆率最高的一类险种。

其次,意外险有其独特的保障范围;在实际案例中,发生意外致残比致死的几率高得多,残疾后硬生生把一个劳动力变成了“拖油瓶”,此时意外伤残理赔金对家庭至关重要。意外险对残疾1-10级均可理赔,比重疾险、寿险的理赔范围要大很多,举个例子,老王因意外导致胸部损伤,断了12条肋骨,意外险可以获赔,但重疾险、寿险则不能。

这里再提醒一下,赔付型保险是可以累计赔付的,比如老王同时购买了含人寿功能的重疾险、人寿险和意外险,不幸意外身故后,这三份保险都可以得到理赔。另外,意外险的身故赔付也是可以叠加的,假如老王买了两份不同公司的意外险,发生意外身故,两份均可获赔。

最后就是医疗报销这块。意外险的免赔额比市面热卖的百万医疗险免赔额低很多(很多意外险产品甚至无免赔额,意外受伤医药费100%报销),假如发生的是小型意外事故,比如意外擦伤,在除去社保报销后,还达不到医疗险的报销标准,这时候意外险的医疗报销就非常管用了,一些意外险甚至还赠送住院医疗津贴。(每天50块钱买水果也是不错滴!)

重疾险/医疗险/人寿险/意外险是保险的四大件,是标配,每种保险保障范围和起的作用各有不同,意外险保费低杠杆高,不到300块钱可以买100万保额,OMG,买它!

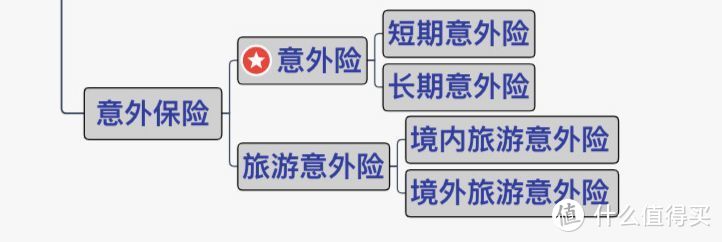

二、意外险怎么选?

1、先排坑,我不推荐的意外险!

回到前面这个图,除了特定的专项意外险和旅游险,这些属于特殊情况,等到那时候再考虑购买。

但是,这三种意外险,小银不推荐购买:返还型意外险、长期意外险。举个例子:

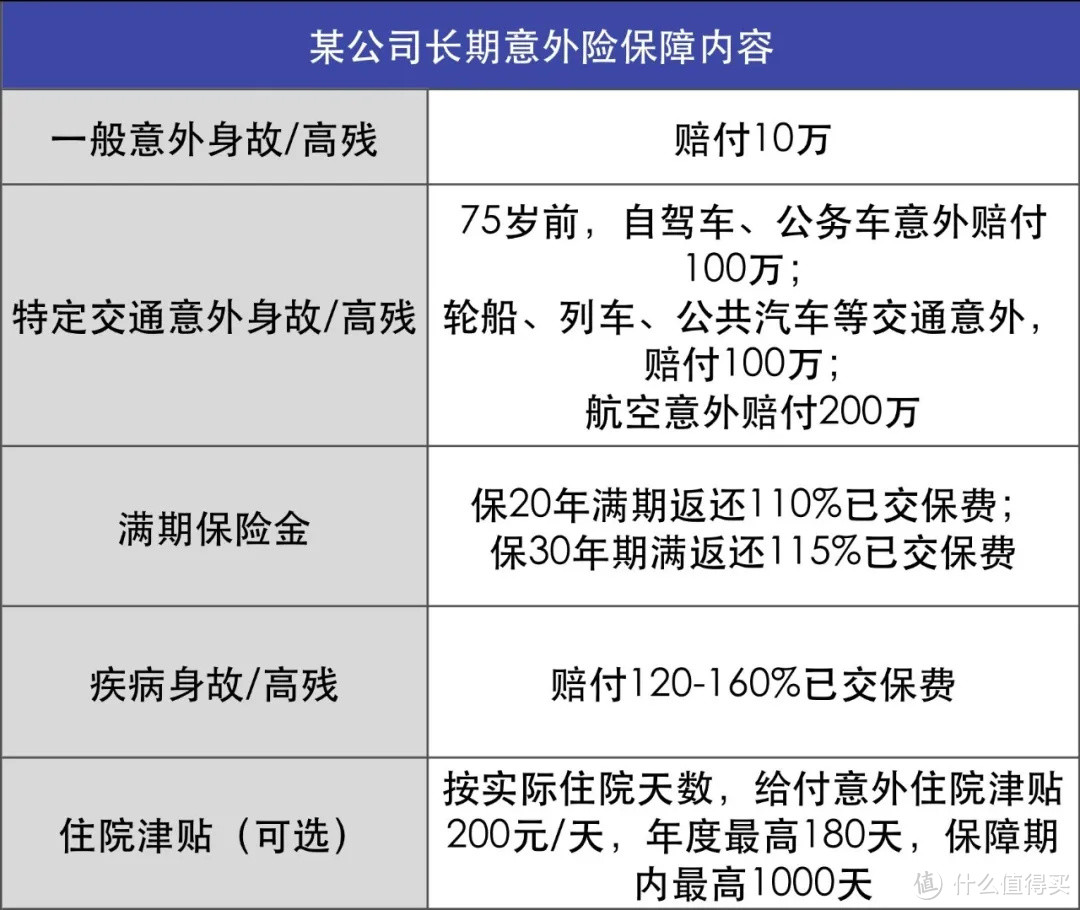

这是某公司的长期意外险“百万如意行“,听名字就知道这个产品专属保障交通意外的(首选还是综合意外险,您也不能够24小时待在爱车里吧哈哈哈)。

来看看这款产品的几个“bug”:

1)首先综合意外额度只有10万,非常低,且理赔条件还很苛刻,要求必须是高度残疾或者死亡才赔偿。(怎么滴,要是老王上街尬舞摔断了一条腿,不能赔钱,要2条腿踝关节以上,骨肉分离的那种才赔偿!)

2)其次只限定交通意外(其他情形的意外还有非常多,如下图),同样地,还是上面的老王,交通意外也需要导致高度残疾或身故才赔钱。

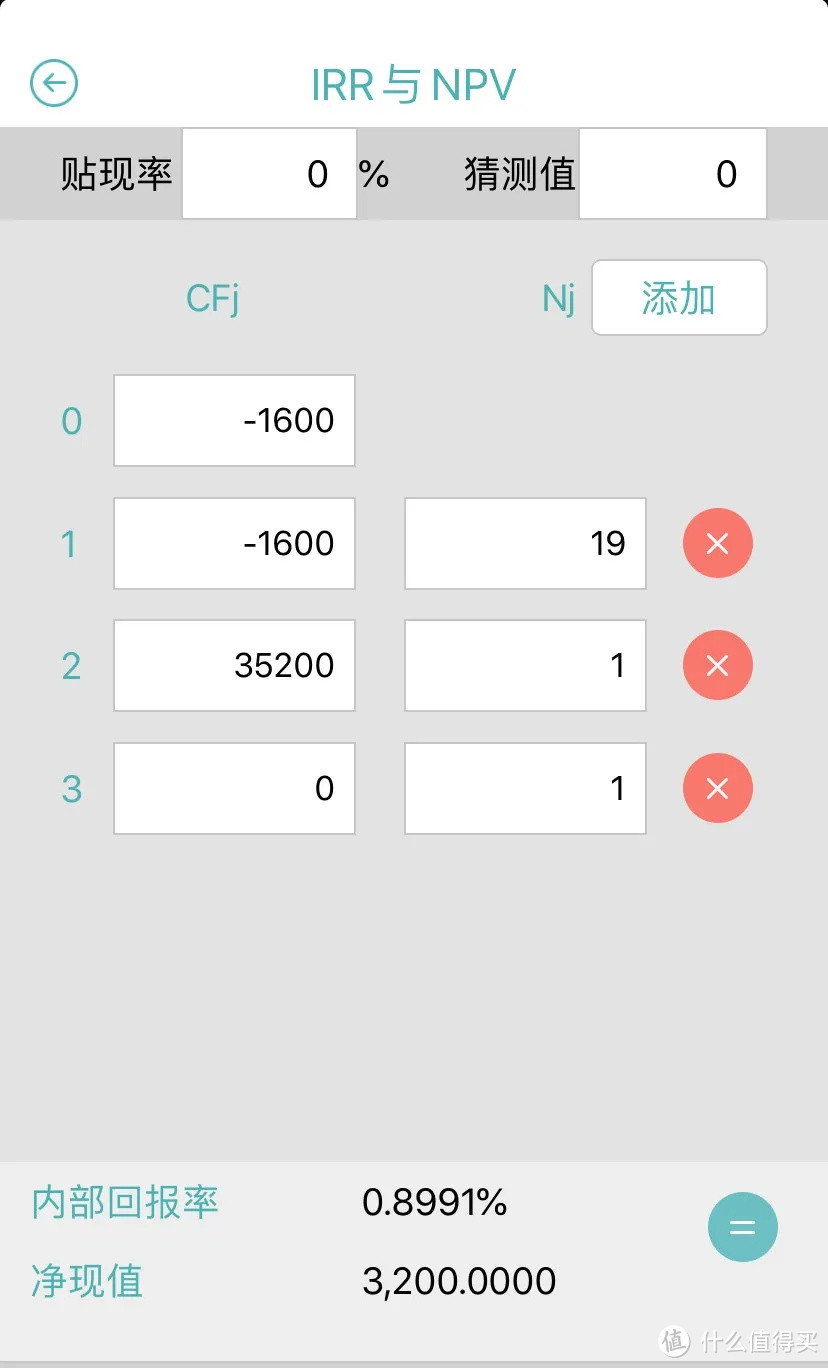

3)满期返还多返还的那点保费,受益还远不如我放余额宝。按照每年1600元保费,连续交20年,不出险则返还35200元。我们来算一算其内部回报率IRR就知道是什么水平了。还有疾病身故返1.2倍保费,我直接买个重疾险或者定期寿险不好吗?

20年的长线投资,收益率还不到0.9%,我买猪肉吃不香吗?

4)保费实在太贵了!每年要1600元!意外险的费率一般不受身体健康情况以及年龄的影响,所以不用担心以后买不到意外险,不需要买长期的!小银推荐一款比这款产品保障更全、赔付更高的综合意外险,而且很便宜!

市面上这类型的长期型、返还型的意外险还不少,劝君擦亮眼,慎防入坑。

2、分年龄阶段购买:

意外险每个人都建议买。具体怎么选?可以按照年龄阶段来做选择。

少儿:根据有关部门统计,目前意外伤害已成为我国14岁以下儿童的第一死因。小孩子对危险和意外的感知度比较低,因此少儿阶段是容易发生意外的阶段,比如烧烫伤、摔碰伤很常见,首先抓紧上社保,然后意外险可以配置起来了。

侧重选择意外医疗报销没有免赔额的。意外身故额度方面,因国家规定了未成年人身故赔付上限(10周岁以下不得超过20万,10-17周岁不得超过50万)。

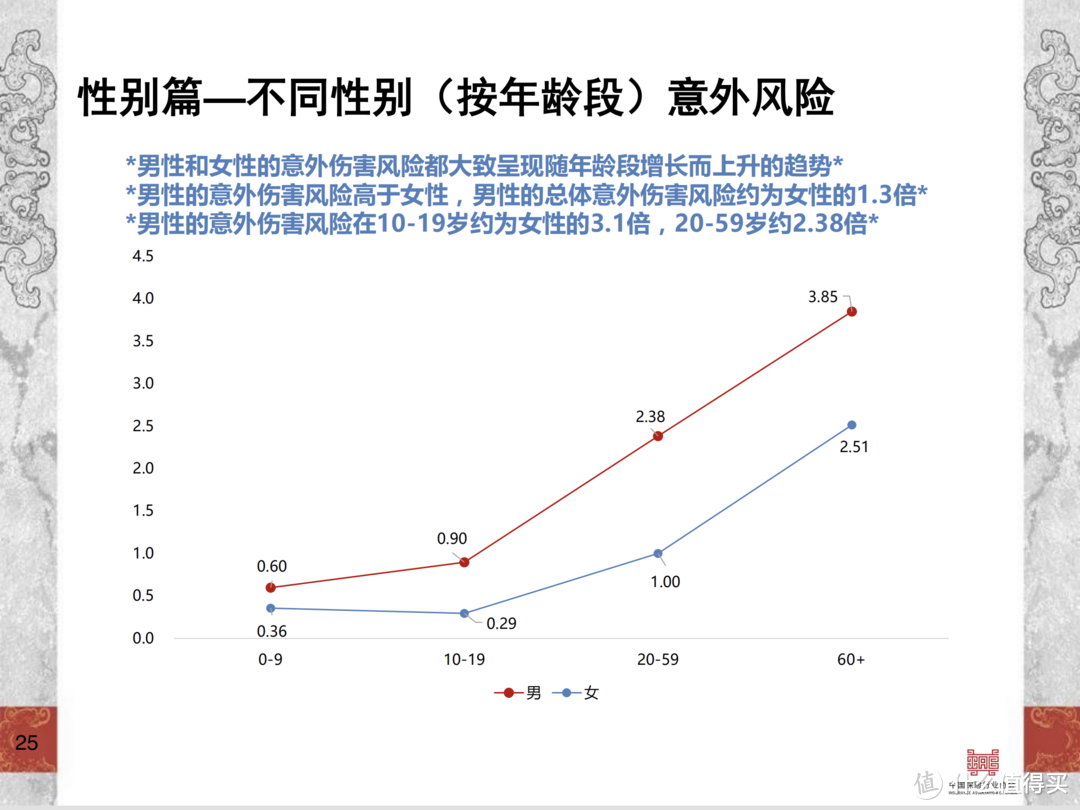

成人:成年人拼事业,工作压力大,出差频繁,处于较高的风险中,尤其是上有老下有小的,购买的额度应该更大。经常加班、熬夜的,可以选择带猝死的意外险。其中男性比女性更应该买:

老人:老人主要的意外风险有滑倒摔伤、异物卡喉、意外骨折等,可侧重选择意外伤害医疗免赔额低的、带住院津贴和救护车费用的意外险。

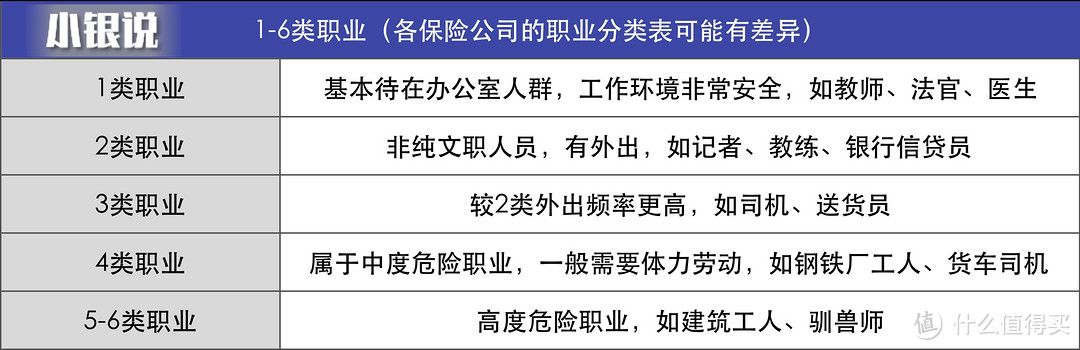

3、职业限制

另外需要说明的是:意外险对受保人的职业有承保范围,一般来说1-3类职业大部分意外险都可以直接投保。假如某款产品针对某类职业不可购买,也不用担心,可联系小银帮您选择适合的产品。

三、意外险的理赔流程?

1、生效期:

通常都是购买日的次日生效,有的产品会需要多几天后再生效,一般不会超过一星期。

2、时效性:

一般的意外医疗责任会对赔付时间有要求,只赔付意外伤害事故发生之日起180天内(含第180日)的医疗费用及赔付额度、免赔额、赔付比例等方面的问题。所以发生意外事故后,一定要及时报案,以免影响理赔。

3、一般流程:

第一步:及时报案、保留证据(一般会要求10天内报案,但也不是硬性规定。但越早报案让保险公司及时核实事故对于理赔也有利。)

第二步:到保险公司指定或认可的医院就医(一般2级及以上的公立医院都可以)。

第三步:提供相关资料,向保险公司申请保险金(一般包括保险合同、身份证、医院报告、伤残鉴定书、确认保险事故的有关证明等)。

就分享到这里,有关意外险这篇文章讲得非常全了,建议收藏,欢迎留言!😄

「 往期推荐 」

莱夫918

校验提示文案

柠檬小男

校验提示文案

烟台小飞熊

校验提示文案

power_p

校验提示文案

小银说

校验提示文案

power_p

校验提示文案

小银说

校验提示文案

莱夫918

校验提示文案

烟台小飞熊

校验提示文案

柠檬小男

校验提示文案