8

16

人寿险是什么?怎么选择?

2020-02-20 22:30:45

0点赞

33收藏

4评论

前言:有一种保险,只有当被保人去世的情况下才赔钱。人都走了,要这些赔偿金做何用?难不成要诅咒自己死不成?在这样的传统固化思维之下,过去这种保险在中国内地市场占有率还不到1%,现在才刚开始慢慢火起来,但是在成熟的保险市场却非常受欢迎的保险,就是今天想分享的--人寿保险。

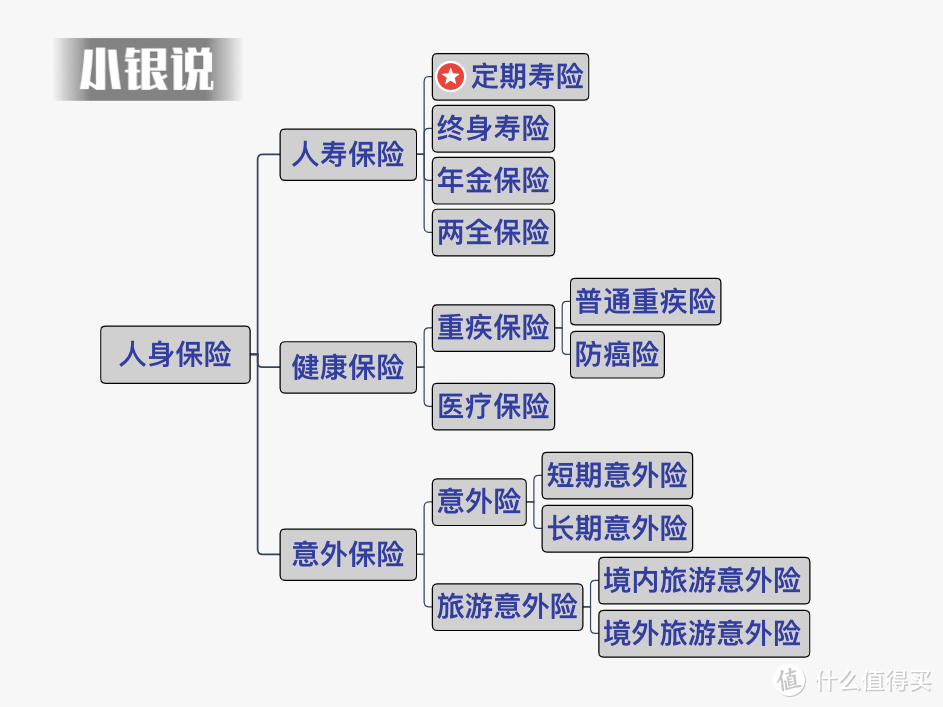

人寿保险已经逐渐分化成多种形态(如图),今天重点讲打红星的“定期寿险”。

来源:自己画的

来源:自己画的

人寿保险有哪些类型,有何作用?

什么人购买适合买定期寿险?

定期寿险怎么选?

两款好产品推荐!

一、人寿保险有哪些类型?有何作用?

人寿保险简称寿险,以被保人的寿命为保险标的,且以被保人的生存、全残或死亡为给付条件的人身保险。分类介绍:

1、定期寿险:

定期寿险是客户投保至一个约定的期限,在这个期限内如果发生被保人身故或全残,保险公司承担给付保险金;若保险期满被保人健在,则保险合同自然终止。保险期限一般有20年、30年,或约定保障到某个年龄比如60岁、70岁。

特点:保障期比较长、保险费率较低,可以“以小博大”,每年用较少保费撬动较高身故保额。

2、终身寿险:

终身寿险与定期寿险差不多,只是保障期为终身。在成熟保险市场,终身寿险发展出更多的用途(比如可以用作合理避税)。

特点:因“人固有一死”,所以等于买了“必赔”,且保障期长,所以终身寿险的保险费率会比定期寿险高不少。

3、两全保险:

两全保险,顾名思义是既有生存保障,也有身故赔偿。在合同约定的期限内,若被保人身故,则赔付身故保险金,若被保人到期仍生存的话,则支付生存金。

特点:两全保险实质上是一个普通人寿保险和一个储蓄年金保险的结合,形式上可以比较灵活,但往往保费投入门槛比较高。

4、年金保险:

年金保险比较特别,它是以被保人生存为支付条件,只要被保人在约定的时间内生存,便可每年/每月从保险公司领取一笔钱。按照领取的年限,又可分为定期年金以及终身年金。定期年金在用途上比较适用于像教育金(在20岁左右领取完);终身年金适合作为养老用途,活到老,领到老,抵抗长寿风险。特别要留意的是,市面上存在着“真“养老年金以及“假“养老年金,要按照您的实际需要选择适合的产品。

特点:年金保险的类型灵活多样,不同的年金适合不同的需要,小银特别建议先考虑只附带终身生存责任的的“真“养老年金,让我们可以过一个更体面的老年生活。春晚的小品《不差钱》里有一句经典台词:“人生最最痛苦的事情是什么?人活着,钱没了”。

人寿保险是一个很大的话题,今天小银想先讲讲大部分人都应该买的第一份人寿保险--定期寿险。

二、什么人适合买定期寿险?

定期寿险的保障内容其实很简单,被保人在指定的时间内身故(现在大部分的定期寿险产品扩展了全残责任),保险公司会给其受益人赔偿一笔指定的保险金;如果被保人过了约定保障期仍生存,那么所交保费也会全部消耗掉,不会得到返还。

为什么这种保障非终身,而到期又没有返还的保险产品小银会推荐呢?

因为定期寿险仅提供约定期限的身故/全残责任,所以这也是最低成本分担我们在指定期间家庭责任的产品。试想一下,若家庭支柱在青壮年时期突然不幸走了,那么将是一个家庭的悲剧。情感上的伤痛小银就不展开了,经济上的缺口摆在眼前,未供完的房贷车贷怎么还?家里爱人孩子的生活支出谁来给?家中老人谁赡养?

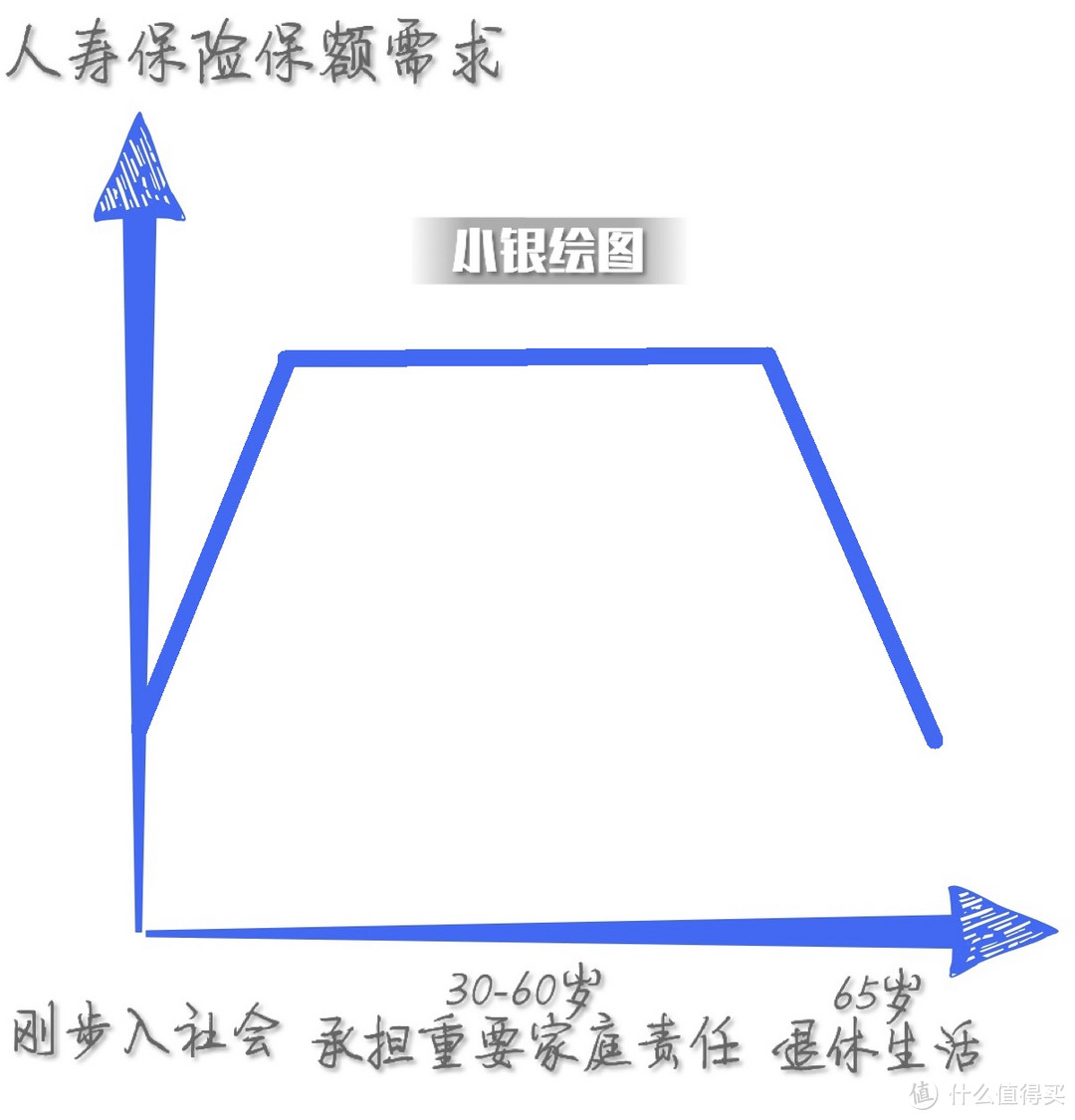

自己画的

自己画的

定期寿险虽不能缓解失去至亲的人太多情感上的伤痛,但却可守护您爱的人,让您的爱延续。

前面提到,寿险在成熟的保险市场非常受欢迎,尤其是定期寿险,在美国,定寿保单数占市场总保单数约40%,在日本约占15%,在新加坡占IFA(独立代理人)销售渠道20%...而在中国内地占比甚至不到1%,主要原因有四:

传统思想影响,避讳生老病死话题;

保费比其它险种的低,佣金低,保险公司和销售都不太愿意推;

没有返还,中国消费者偏向保费返还型产品;

早期内地定寿产品不成熟,购买人少,保费也比较高,从而又影响了销量(所幸这几年内地已经有许多优秀的定期寿险产品推出了)

定寿其实是维护社会安定非常好的金融工具,尤其是可以非常好地防范一些家庭遭受巨大经济损失。比如2017年的中兴员工跳楼事件,死者本是家庭顶梁柱,突然离世后,留下没有上班的老婆和老人们,两个年幼待抚养的小孩、几百万的房贷,生活质量一落千丈。

非常唏嘘...

非常唏嘘...

所以,如果您是:

家庭支柱,或家庭经济主要来源者;

有比较多负债,包括企业债、房贷、车贷等;

独生子女;

想要给您爱的人留一份保障

那么都建议您配置一份定期人寿险,未雨绸缪。所谓的“留爱不留债“、“站着是台印钞机,倒下是堆人民币”。这些大俗话,也是这个道理。

三、定期寿险怎么选?

1、购买多少保额?

大陆各保险公司,定期寿险一般的投保保额上限是300万,超过则可能需要拆分到几家公司去购买。

投保保额应结合自己的实际情况,举个例子:客户A先生,今年30岁,已婚,有个2岁的孩子,年收入20万,是家庭主要收入来源,家庭的房贷车贷共100万。

那么小银建议A先生可以先选择5倍年收入+负债作为投保保额,也就是200万保额;那样就可以比较好地分担了A先生的家庭责任风险,让他可以更从容地去工作打拼。

2、购买多少年限?

上面提到,定期寿险主要用于分担家庭责任风险以及现有负债,那么小银会建议,保障期可以把这两点结合在一起,比如我的房贷还要供30年,那么我可以选择30年的保障期;我现在30岁,我预计60岁退休,那么我也可以选保障期到60岁。有条件的客户可以适当把保障期增长一些,那样对于日后应对家庭决定、个人决定的时候会灵活很多(毕竟随着人口老龄化,我对于60岁能退休不太乐观),而选择缴费年限方面,则尽量选最长的缴费期,那样可以增大身故赔付杠杠。

3、结合自身健康情况、生活习惯:

投保各个公司的定期寿险都是需要进行健康告知的,身体有部分指标异常的话,可能投保某些产品时会比较困难,另外,有部分公司的定期寿险询问吸烟习惯的,抽烟特别猛的老哥们可能要交的保费会提高。小银会按实际情况给大伙推荐。

小银说:

定期寿险的责任内容比较简单,所以在选择产品的时候,也不需要像挑选重疾险那么繁琐,本着一个大原则:如果您符合投保要求,那么尽量挑选费率更优惠的产品,即可!

下回继续分享其他种类的人寿险,敬请期待!😄

该文首发于《小银说》,未经允许不得转载!

值大叔叔

校验提示文案

值大叔叔

校验提示文案