8

8

Fund Talk | 可转债 最好的相守,是进可攻退可守

2020-04-07 15:27:11

1点赞

9收藏

0评论

最近市场的涨涨跌跌跌终究还是成了不少小伙伴生活中不能承受之轻,那么自然而然的大家又都开始重拾起那些稳稳的幸福来,比如债基。只不过债基的长期想象空间实在太小,很多人虽然买了债基,但是依然掩饰不住自己想要一夜暴富的那颗躁动的心。

那么有没有一种结合了股债特性进可攻退可守的品种呢?

当然是有的,而且还不是股2债8的股债组合,而是一种叫做可转债的品种。

可转债全称为可转换债券(Convertible Bond,简称CB),简单来说就是一种债券持有人可以按照发行时约定的价格将这种债券转换成公司的普通股票的债券。

债券作为主语,所以首先这是一种债券,如果债券持有人不想做转换,则可以继续持有债券,直到偿还期满时收取本金和利息,或者在流通市场出售变现,这和普通的债券并没有什么二致。

可转换作为定语,所以其次这又是一种特殊的债券,如果持有人看好发债公司股票的增值潜力,在宽限期之后就可以行使转换权,按照预定转换价格将债券转换成为股票,请注意,这个时候原来的债券就变身成了股票。

这就是可转债,一种集股票(攻)和债券(守)于一身的品种。

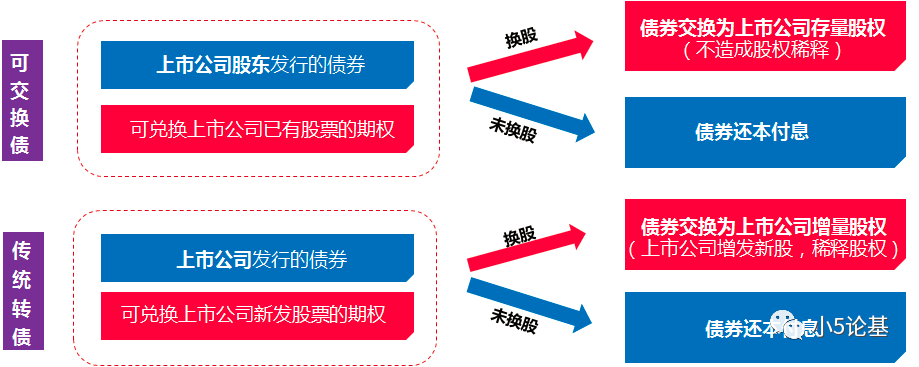

以上讲的是狭义的可转债,从广义上来说还有一种叫做可交债的。

可交债全称为可交换债券(Exchangeable Bond,简称EB),可交债是指上市公司的股东依法发行、在一定期限内依据约定的条件可以交换成该股东所持有的上市公司股份的债券品种。

上图是可转债与可交债的对比图,从图中可以看出,虽然可交换债与传统转债存在不同点,但同样是集股票和债券于一身的品种,也是债券投资者分享股市收益的重要渠道,与转债一样是“进可攻、退可守”的品种。

就在你们可能跃跃欲试想要去买个可转债或可交债玩玩的时候,我不得不先给你们泼一盆倒春寒般的冷水。

先给你们看个图:

最近可转债非常火,上图就是一个典型的例子叫做新天转债的:

3月16日当天这个可转债涨了95%+,第二天最高又涨了20%+,第三天最高又涨了18%+,这暴涨劲估计真的能让整个市场都沸腾了;不过接下去的三天这个转债又分别跌了14.84%,20.75%和27.22%,直接把之前三天的涨幅一笔勾销了。

顺便提一句,转债因为是债,所以每天是不设股票一样10%的涨跌幅的,爱涨随意涨,爱跌随意跌。

涨跌如此多娇,估计要引无数散户竞折腰了,说好的进可攻退可守呢?

这里就不得不引入一个投资可转债比较好的场内标的了,这个标的就是目前市场上第一只可转债主题的ETF——博时可转债ETF,场内简称为转债ETF,基金代码为511380(4月7日起正式在上交所上市交易)。

通过场内ETF的方式投资可转债的优势是显而易见的:

ETF常规的作用我就不赘述了,比如分散投资,交易灵活,费率低,流动性好,透明度高,跟踪紧密等。

这里专门讲一个ETF的配置功能。

通过ETF我们可以去配置很多东西,比如一个市场(中美市场),一类资产(股债商品),一项策略(红利,ESG),一种风格(价值,成长)。

以一类资产为例,我们要配置转债资产就可以直接用转债ETF,这可以解决很多问题。

一般投资者参与可转债投资的难点在于,一方面转债的数目众多,另一方面其标的股票的行业分布又非常广泛,再加上其股债双性的特点,一般人除了能眼花缭乱无从下手之外根本不具备这种能力去甄别其中的好坏。

而通过转债ETF这种指数基金的方式,就可以完美解决上述几乎所有问题:比如可以降低投资个券的投资风险,比如可以一键投资一篮子的转债资产,不需要投资者有特别专业的研究转债的能力。

此外,在近期的市场行情下,相比直接买券,通过ETF被动跟踪市场上的转债指数,分散持仓,也能有效降低个券大幅波动风险

另外转债ETF还可以做T+0,这个特点很有意思我简单说下。

我们常规看到的各种股票类ETF比如沪深300ETF,中证500ETF等都是T+1的,简单来说就是当天买入当天是不能卖出的,买入之后的第二天(交易日)才能卖出,这是由股票的买卖规则决定的,因为A股就是T+1的;但是转债ETF是可以T+0的,简单来说就是当天买入当天就能卖出,这是由转债的买卖规则决定的,因为转债就是T+0的。

T+0的好处显而易见,除了能增加市场的交易量,提升市场的活跃度,T+0还有利于防范市场风险,其最大的优势就是可以当日止损,这在一定程度上反而可以抑制过渡投机;T+0还可以为专业的投资者提供更多更灵活的交易策略可能。事实上美股和港股等成熟市场就都是T+0的。

当然了,我上面说“几乎”是因为还有一个问题待解决,那就是这个转债ETF跟踪的指数本身表现到底如何?

我们来仔细看下。

转债ETF跟踪的指数叫做中证可转债及可交换债指数(931078.CSI),这个指数的样本券由沪深交易所上市的可转换公司债券和可交换公司债券组成。指数采用市值加权计算,以反映沪深交易所可转换公司债券和可交换公司债券的整体表现。

截止到2020年3月30日,这个指数的样本券数量为231只,指数市值超过5000亿;从市值的分布来看,上交所占比75%左右,深交所占比25%左右;从指数的权重来看,可转债占比为80%,可交换债占比为20%。

下图是这个指数的前十大成分券,其权重之和超过44%。

数据来源:中证指数公司

基本情况介绍完之后我们再来看下这个指数和其他的指数的一些比较。

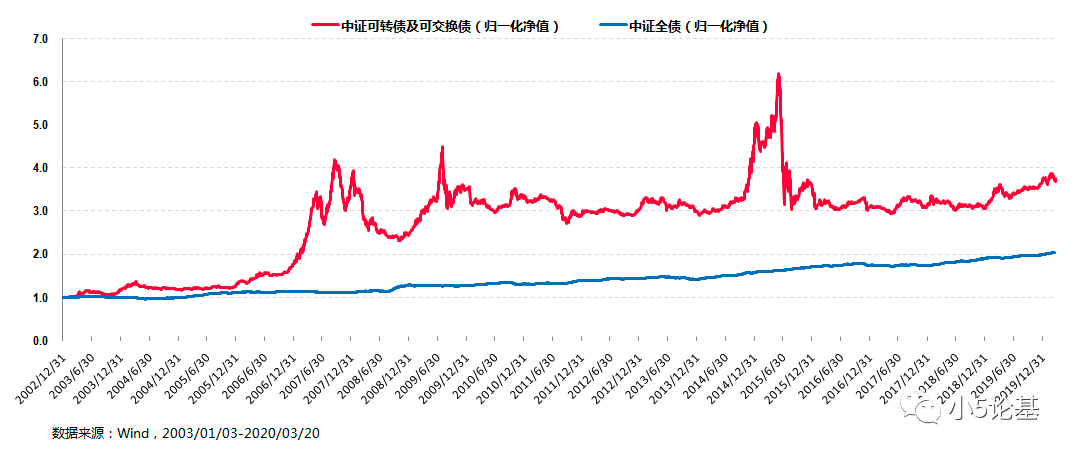

第一个比较:中证可转债及可交换债指数VS中证全债指数

这个和固收类指数的比较非常一目了然,虽然都叫债,但是真的没啥好比的,结论就是不用比了。

第二个比较:中证可转债及可交换债指数VS中证转债指数

这个和同类的比较虽然充满了羁绊,但是结论也还是很明显的,中证可转债及可交换债始终能压中证转债一头。

具体来看,从2003年1月3日截止到2020年3月31日的数据,中证可转债及可交换债指数的年化收益率为8.18%,年化波动率则为17.51%(年化波动率使用统计周期的平均日波动率年化计算);同时期的中证转债指数的年化收益率为7.78%,年化波动率则为18.03%。

不管怎么用哪一种维度来看,中证可转债及可交换债指数都会更优。

第三个比较:中证可转债及可交换债指数VS沪深300指数

这个直接和权益类的比较就有点双目都不了然了,看起来像风像雨又像雾,不过似乎可转债及可交债指数的波动要稍微小点。

作为一个参考,同时期的沪深300指数的年化收益率为7.64%,年化波动率为26.46%,不管是年化收益率还是年化波动率,中证可转债及可交换债指数都是完胜沪深300指数的,确实有那么点进可攻退可守的意思。

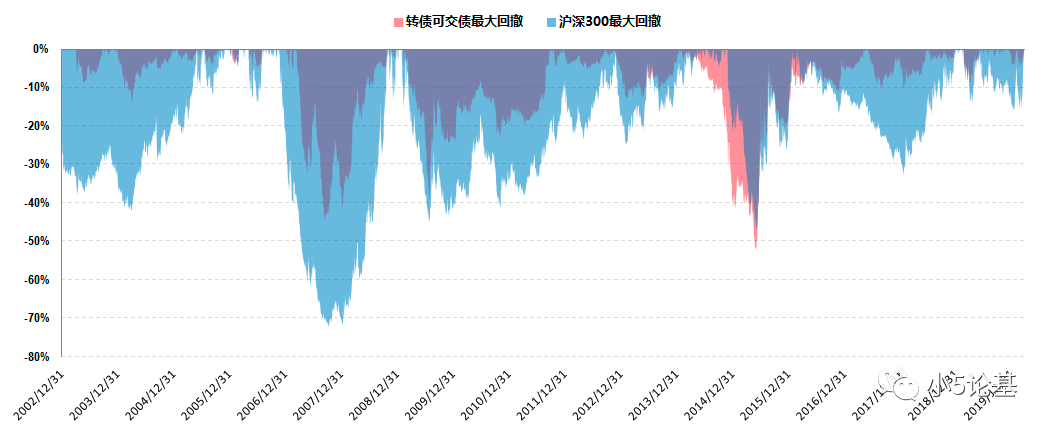

不过我认为这还不足以完全显示这个指数的优点,我们再来看个图:

上图是中证可转债及可交换债指数和沪深300指数的历史最大回撤对比图,这个图还是能反应不少隐含信息的:

首先,中证可转债及可交换债指数比沪深300指数扛跌这个很明显,同时期沪深300的最大回撤几乎可以覆盖中证可转债及可交换债指数的最大回撤;不仅如此,大部分时候沪深300指数的最大回撤都是远大于中证可转债及可交换债指数的。

其次,中证可转债及可交换债指数在2007年,2009年和2015年高点之后的最大回撤也能有40%-50%,体现了一定的股性。但是请注意,除此以外的大部分情况下中证可转债及可交换债指数的回撤情况比之同期的沪深300都是非常克制的,体现了一定的债性。

就这一点我必须要用另外一个图来做进一步地说明:

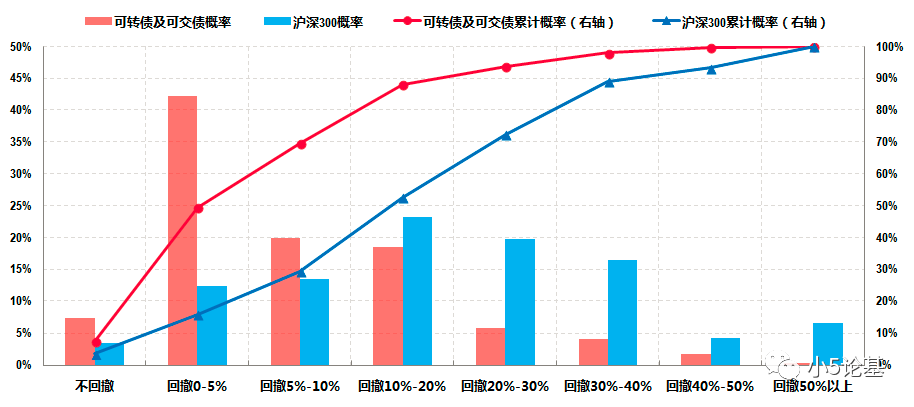

这个图叫做帕累托图,别问帕累托是谁,反正和帕斯卡一样是帕家人。

这个图很好的表达了中证可转债及可交换债指数的特性,简单来说就是同样会回撤,这个指数的大部分回撤都集中在比较小的回撤区间内。

比如看红色线的累计概率的话,中证可转债及可交换债指数回撤在20%以内的累计概率接近90%,回撤在10%以内的累计概率为70%,回撤在5%以内的累计概率都高达50%;反观沪深300,回撤在20%以内的累计概率为50%,回撤在10%以内的累计概率仅为30%,回撤在5%以内的累计概率更是不到16%。

高下立见。

讲到这里,中证转债及可交债指数以及跟踪这个指数的转债ETF的投资价值算是可以告一个段落了。

基于某些原因我对海外市场的投资工具和品种比较熟悉,也正因如此我是非常愿意看到国内各种投资新工具的出现的(甚至某种程度上我觉得这个步子迈得还不够大),并且也非常愿意推荐给大家了解和使用。

比如今天的转债就是一个非常好的投资品种,不仅如此,像转债ETF这种工具完全还可以有更多更有趣和高效的玩法

,限于篇幅我今天就先讲到这里吧。