14

39

买完重疾险,这些关键信息你知道吗?

2020-02-29 22:30:51

1点赞

4收藏

0评论

好多人买了重疾险,但即使买完后,看了保单后还是有点懵。

一整份保单那么多页,都写了啥呢?

一份保险能管几十年呢,买了之后要注意啥?

今天,跟大家理一理,买完保险后,还要注意什么问题,一起来涨知识。

1、先理清楚,保险合同和保险条款有啥区别

① 保险条款:同款保险产品,条款是固定的,无论谁买都一样。

保险公司把一个产品(条款)“开发”出来,在跟银保监会报备后,这个条款就一直存在,条款直接决定了这份保险产品是保什么的。

有时候,一家保险公司会用同一个条款(或组合条款),“变成”两种不同名字的产品——提供给不同的渠道(如不同的中介公司)去销售,但实际上是同一款产品。打个比方,就好像格力生产的同一个型号的空调,同时提供给京东和下辖门店销售,消费者看到的名称不同,但实际型号(配件)都是一样的。

上面这个就是条款(通常附在保险合同里),里面没有任何个人信息。

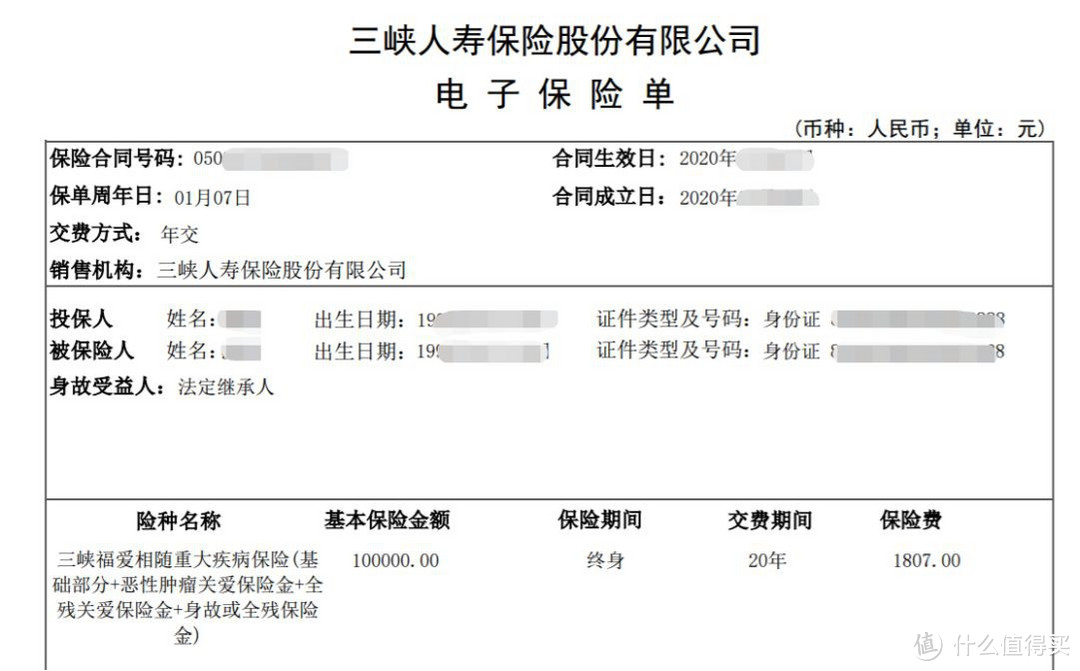

② 保险保单:每份保单都不一样。

合同里是有个人信息的,还有合同号/保费/受益人/产品说明书/现金价值表/费率表/服务指南等等。保险条款属于保险合同中核心的部分。

是保险合同,有具体的被保险人信息。每份保单不一样。

2、了解几个关键的当事人

保单的第一部分,就是几个关键人物的信息。

① 投保人:买保险时掏钱的那个人。

② 被保险人:给谁买保险,谁就是被保险人(也是生存受益人)。

③ 受益人:风险发生后,保险公司赔钱给谁,谁就是受益人。分为生存受益人和身故受益人。身故受益人,可以是投保人指定,并获得被保险人认可的人。

④ 保险人:是保险公司,即风险的承担方。

举个例子:大王给他儿子小王买了份重疾险(含身故责任),指定受益人为大王。那么,这里面投保人就是老王,小王就是被保险人,保险公司是保险人。如果小王活着,小王就是(生存)受益人;如果小王去世,那么(身故)受益人就是大王。

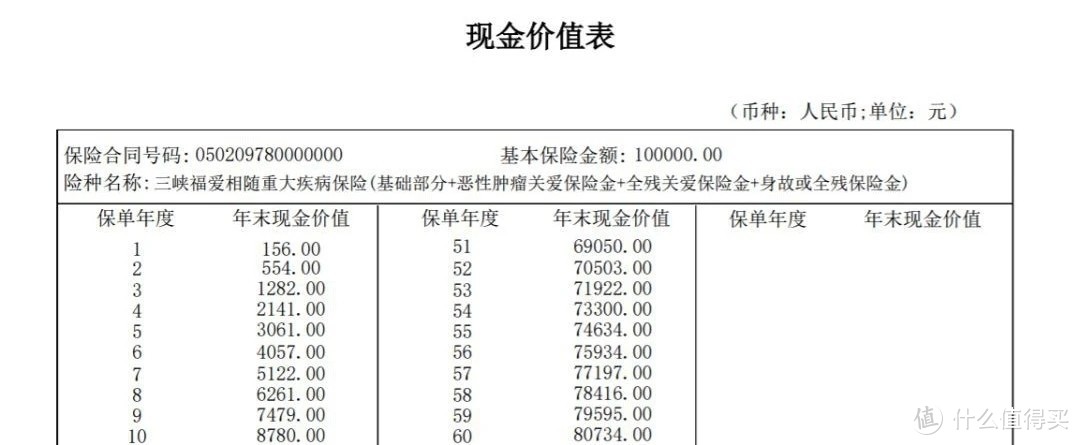

3、这几个跟钱有关名词,很重要

① 保险费(保费):买保险要交的钱。

② 保险金额(保额):出事后保险公司赔钱给你的额度(也可能是以此作为计算单位)。

③ 交费期间:需要交费的年限。

④ 现金价值:就是退保时能退出的钱,从表中数据可以看出,早期的现价很低,所以说退保有损失,除非真的买到很不划算的保障,比如类似的保障,但自己花多了一倍甚至更多的钱,否则不要轻易退保。

接下来就是现金价值表,估计很多人都不知道这是啥。

4、看懂保障责任,搞懂都保了什么

保单的第三部分,是保险条款。其中保险责任是最核心的部分。

① 等待期:也叫观察期,在这期间因为疾病出险,通常保险公司不会赔偿(主要用来防止带病投保的情况发生)。

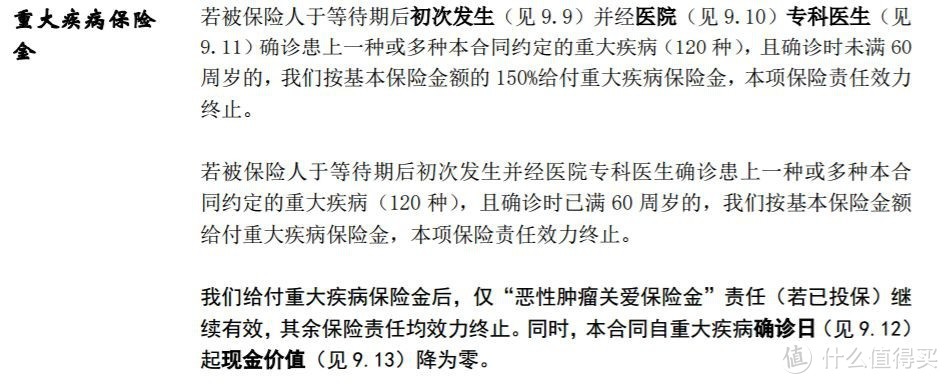

② 重大疾病保险金:包含两个部分,保多少种病 + 赔多少钱。

• 保什么病:银保监会统一定义了25种高发疾病及状态为重大疾病,基本上95%以上出险情况都在里面了。不过市面在售的重疾险都在这个基础上做了拓展,因为这几年保险公司之间竞争激烈,所以现在市面上大多都是保上百种的重疾。

• 赔多少钱:比如赔保险金额,或者是120%的基本保额、150%的基本保额,等。

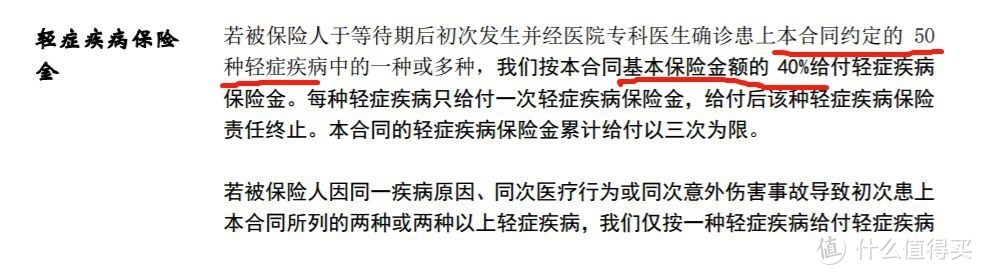

③ 轻症保险金:轻症是重疾的早期状态,或者是没那么严重的疾病。比如原位癌、不典型心肌梗塞、慢性肾功能衰竭等。目前的重疾险大多包含轻症保障,多达20-50种,甚至能赔3次,一般赔付比例在20%-40%之间。

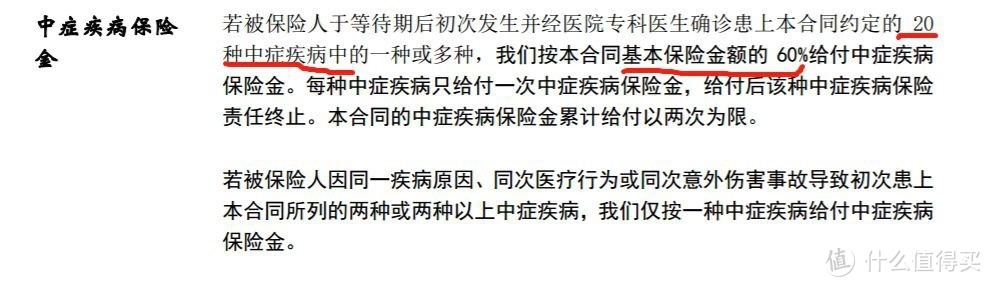

④ 中症保险金:中症,属于轻症之上,重疾之下。比如中度脑中风后遗症、中度脑损伤。目前的很多重疾险包含中症保障,甚至能赔2次,赔付比例均一般为50%左右。

⑤ 豁免保险费:这是对客户有利的条款。如果被保险人出现合同约定的某种情况,保险公司按合同赔钱,剩下的保费不用再交了,但是继续享受保障。这是目前市场上重疾险的标配责任。

这里多说一句,涵盖轻症、中症的保障,相当于降了重疾险的理赔门槛,更容易拿到理赔款。

可以具体保的是哪些疾病,条款后面的“释义”部分有写明。

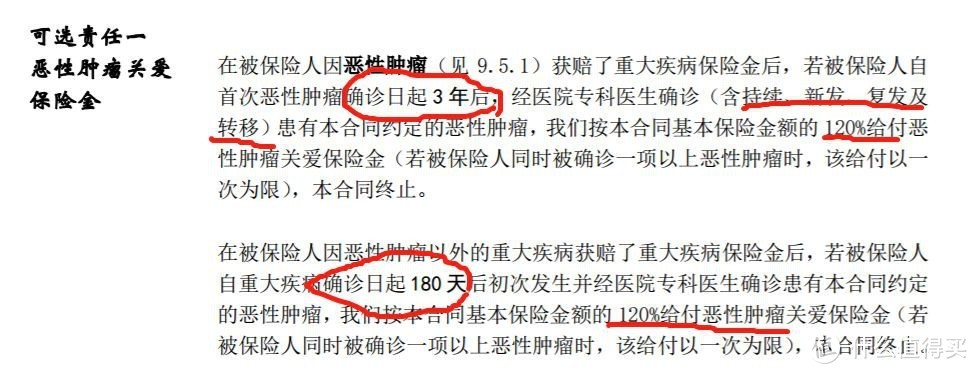

⑥ 恶性肿瘤关爱金(可选项,没选的没这项保障):这是个责任也叫癌症二次赔,赔付一次重疾后,确诊癌症还能再赔一次。不少重疾险的第二次赔付比例是100%-120%的保额,不过这是可选项,没选的,就没这项保障责任。

⑧ 全残关爱保险金(可选项,没选的没这项保障):简单说,因意外或疾病导致全残,每年会赔20%的基本保额,最多赔5年。

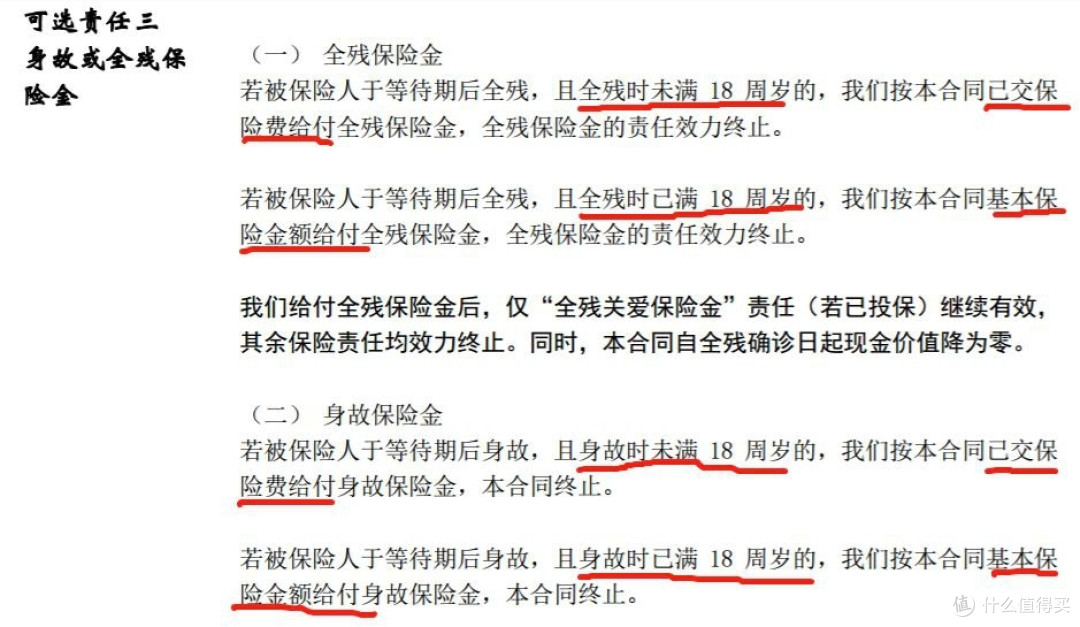

⑦ 身故/全残保险金(可选项,没选的没这项保障):简单说,就是去世或全残都赔钱。成年人买的话,理赔时都是赔保额。

5、明确缴费方式和时间

要记得自己的交费时间,如果忘记了,那就会进入下面3个期限:

① 宽限期:如果忘记缴费了,在宽限期内(一般为2个月)将保费补齐,保单通常是不受影响的。在宽限期内如果发生了风险,保险公司也会承担保险责任。

② 中止期:如果交费时间已经超过了60天,那么保单就进入了中止期,中止期一般为2年。在中止期内,若被保险人出险,保险公司是不承担保险责任的。

在这2年内,补交保费和手续费后,还能让保单复效,保险合同继续有效。但是,复效时需要重新填写投保的健康告知(有不能通过的风险),而且复效后重新计算等待期。

③ 终止期:如果中止期结束后,没有去补缴保费,保险合同会进入终止期。这时只能退保了。

6、保单怎么保存好呢?

最后,说下我们的保单整理。网上买保险,一般是发送电子保单到你填写的邮箱里,方便查看,也便于管理。而且电子保单和纸质保单具备一样的法律效益。

您可以通过小程序——保单管理,帮助自己管理保单,不但方便手机上随时查看,而且小程序能提前提醒您续保。