44

63

一文读懂:达尔文3号重疾险,优缺点全面解析!

2020-08-10 20:43:43

18点赞

21收藏

2评论

创作立场声明:专注保险测评与规划,坚持客观中立!

感谢支持,希望对各位有所帮助。

前几天接到一个通知,达尔文3号重疾险即将于8月25日下架保至70岁版本,仅保留终身版本。

毕竟获取信息的渠道越来越多,不少人私信问我:达尔文3号重疾险怎么样?有没有什么坑?

实话说,这是我比较推荐的一款产品,但并不是因为60岁前可以额外赔付80%。

为什么这么说呢?一起来看看。

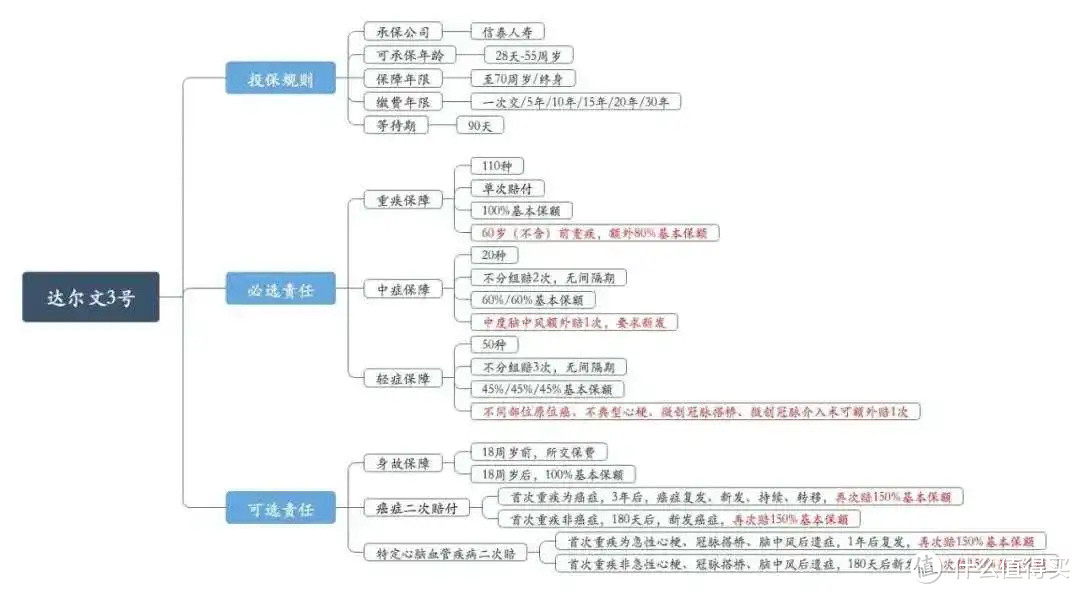

01.达尔文3号保什么?

<<<<<<<<<

先来看看达尔文3号重疾险的基本保险责任:

以目前重疾险市场来说,达尔文3号确实非常有竞争力,特别是这三点:

1、60岁前重疾额外赔付80%

众所周知,买重疾险就是买保额,但时常受限于预算,50万保额又会有缴费压力。

那就可以利用额外赔付这个优势,什么意思呢?

比如,个人需求是50万重疾保额,但预算不足,那就可以购买30万保额达尔文3号。

60岁前罹患重疾可赔付54万,既匹配了自己的预算,又能保证家庭责任最重阶段的保额充足。

当然,基本保额由50万降至30万,中症、轻症赔付金额会降低。

2、5种高发轻症可额外赔1次

包括如下5种病种:

中症1种:中度脑中风后遗症

轻症4种:原位癌、不典型心肌梗塞、微创冠状动脉搭桥术、微创冠状动脉介入术

个人觉得,这才是达尔文3号的最大优势,因为绝大多数重疾险产品轻症都存在“隐形分组”,即:

虽然表面看轻症可不分组多次赔付,但关联轻症仅赔付其中一项。

在网销产品中,达尔文3号突破了这个局面,可以额外保障5种高发轻症复发或新发。

特别是心脑血管相关轻症,其复发概率远高于新发概率,如果终身享有二次赔付权利,后顾之忧也会少一点。

3、身故责任可选

带身故,就是所谓的“返还型”;不带身故,就是所谓的“消费型”。

这里先说明一个误区:长期保险产品并不存在消费型一说,因为有现金价值存在。

很多人纠结要不要加身故,其实搞清楚2个问题就行:

保额足够前提下,预算是否允许加身故;

身故和重疾是“二赔一”,要么赔重疾,要么赔身故,不存在都赔。

02.达尔文3号的“坑”

<<<<<<<<<

不知道是因为保险真的给大家造成了恐惧,还是被所谓的“保险有坑”引导,导致看到一款产品,首先想到的就是“有没有什么坑”。

诚然,不存在完美的商品,包括保险。

个人觉得,保险的“坑”分为3类:漏洞、隐患、不足。

1、达尔文3号的漏洞

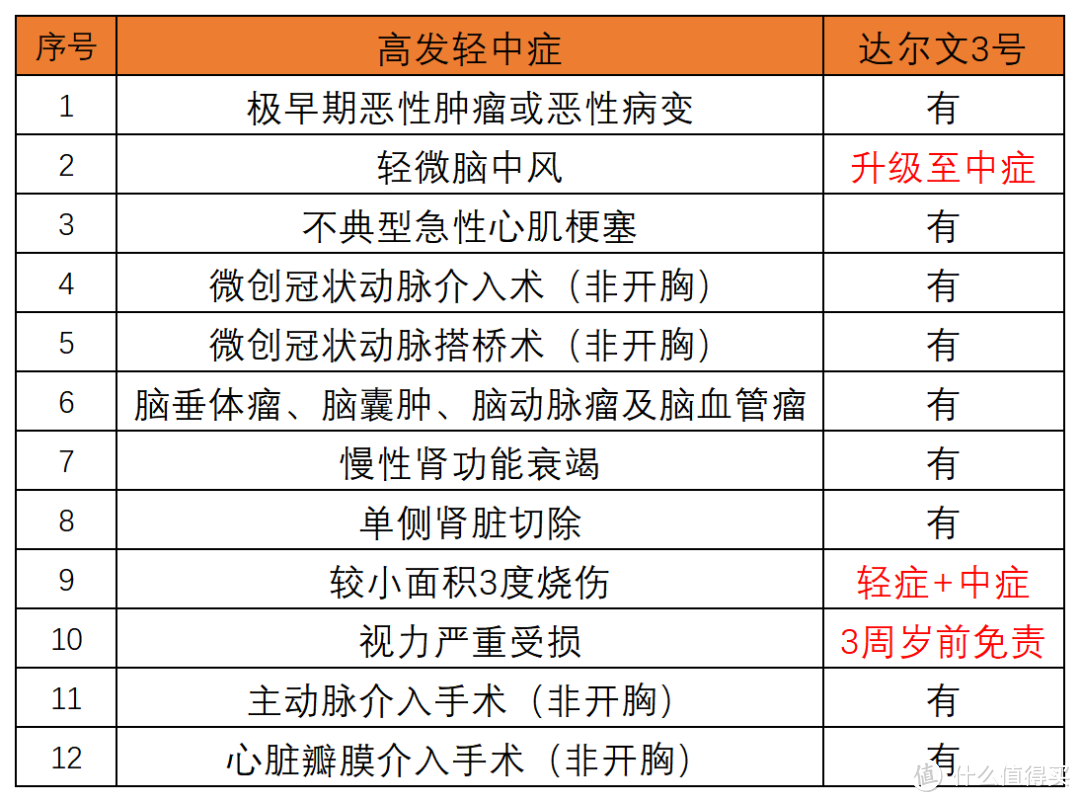

所谓漏洞,就是产品责任有明显缺失,特别是一些高发病种缺失。

比如,以便宜著称的“嘉和保重疾险”,缺失高发轻症慢性肾功能障碍、高发轻症脑中风后遗症理赔十分严苛。

再来看看达尔文3号高发轻症全面性:

高发轻症这项责任,达尔文3号都有覆盖,并将轻微脑中风提升至中症责任,提高了赔付比例。

所以,达尔文3号保险责任没有明显漏洞,更多是一些隐患、不足之处。

2、达尔文3号的隐患

所谓的隐患,就是有潜在危险,于保险而言,就是有潜在理赔纠纷。

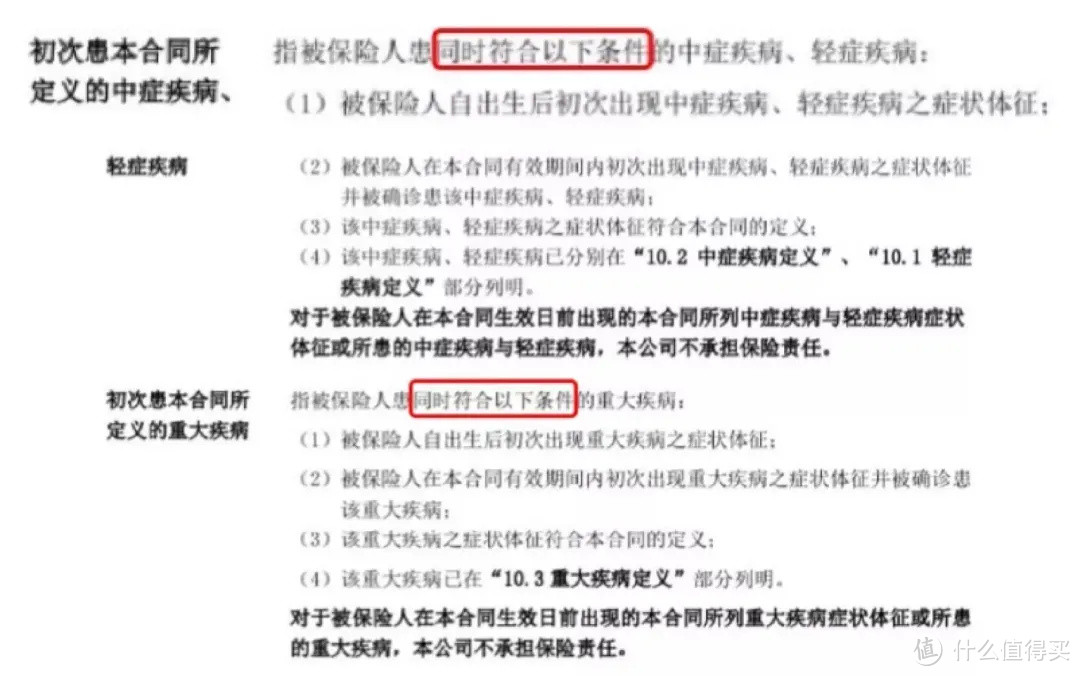

隐患一:“初次患有”定义严苛

之所以说严苛,是因为“初次”这两个字,而达尔文3号条款对初次的解释如下:

什么意思呢?

就是同时满足4个条件才算初次患有,特别是,在合同生效前出现与重疾、中症、轻症相关的症状体征,都不算初次患有。

如果不算初次患有,那也就意味着纠纷甚至拒赔。

比如,5年前一次心电图检查异常,等待期后确诊严重冠心病,那就很可能会有纠纷,但前提是保险公司能证明严重冠心病跟这次心电图异常有必然联系。

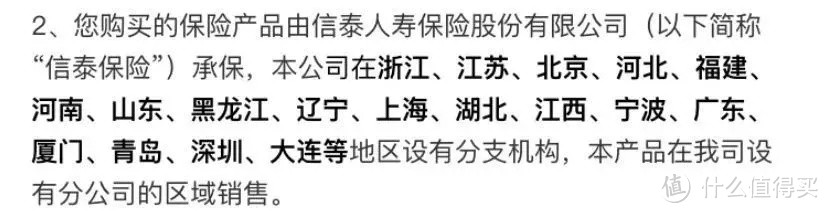

隐患二:购买地区限制严格

达尔文3号由信泰人寿承保,于2007年成立,总部位于浙江杭州,注册资本50亿元人民币。

目前具有18家分公司,分别位于如下省市:

在投保地区这一块,信泰人寿限制比较严格,只有户口所在地、工作地、常住地位于上述省市才可投保。

但是,理赔不受此影响,可全国通赔。

3、达尔文3号的不足

所谓的不足,其实就是拿自己的短处去跟别人的长处比,而这样的不足竟然会被称之为“坑”。

就好比拿身高180cm的男性跟身高160cm的女性比身高,觉得高就是优势,可人女性还能生孩子呢。

不足一:中症中度脑中风二次赔付要求新发

根据历年保险公司理赔报表,轻微脑中风非常高发。

达尔文3号将轻微脑中风提升至中症,虽然提高了赔付比例,但理赔标准较为严苛。

关于这一点,市面常规是“二选一”:

要么做肌力鉴定达到III级或III级以下,

要么是无法完成6项基本生活活动中两项或两项以上。

而达尔文3号要求必须做肌力鉴定。

少了一个选择,相当于变相提高了理赔门槛。

至于中度脑中风二次赔付,本来第一次理赔就门槛高,第二次还要求必须是新发,就更难了。

脑中风这个病,复发概率要远高于新发概率,但难归难,至少“人无我有”,这就算进步。

不足二:原位癌二次赔付要求不同部位

按常理来说,原位癌再发包括如下四种情况:新发、复发、持续、转移。

达尔文3号原位癌二次赔付要求所处器官不同,只保障新发或转移至其他器官。

显然,理赔概率也随之降低。

但同样,“人无我有”就是进步。

不足三:不典型心肌梗塞理赔严格

对于不典型心肌梗塞理赔要求,市面常见是2类:

一类是4个条件满足2项即可

一类是2个条件必须完全满足才可以

目前来说,按后者理赔标准的产品占大多数,达尔文3号也是如此,需要完全满足2个条件才可。

但有一点也不得不说,达尔文3号对于高发轻症慢性肾功能衰竭的理赔标准非常宽松。

绝大多数产品对于慢性肾功能障碍理赔要求,从时间来说,要求持续180天。

但达尔文3号要宽松不少,仅要求持续90天,足足减少了90天。

03.一点建议

<<<<<<<<<

以上就是达尔文3号的产品分析,虽然略有不足,但并不影响产品本身的表现。

诚然,每款产品都有不足之处,但前提是得知道这些不足,并且能接受它。

选择某款产品,就相当于在权衡利弊,利大于弊,那可以尝试,但弊大于利,则不建议。

还是那句话:保险并不是个简单的买卖行为。

综合保险责任、保费、理赔标准、健康告知等等,在其中找到平衡点,才能找到适合自己的产品。

我是未雨,关注我,了解更多社保、商保、互助相关知识。

值友8581860847

校验提示文案

值友8581860847

校验提示文案