48

72

达尔文5号焕新版VS达尔文5号荣耀版,哪个更值得买?

2021-04-05 18:58:28

1点赞

0收藏

0评论

创作立场声明:先懂点保险,再买保险~

保险界顶级网红“达尔文”又双叒叕出新品啦,复星联合推出达尔文5号荣耀版!

没骗你们,毕竟成年人的世界没有愚人节,只有Q2。

今天我们就来看看达尔文5号焕新版和达尔文5号荣耀版的区别,看看谁才是这一届当之无愧的达尔文顶流。

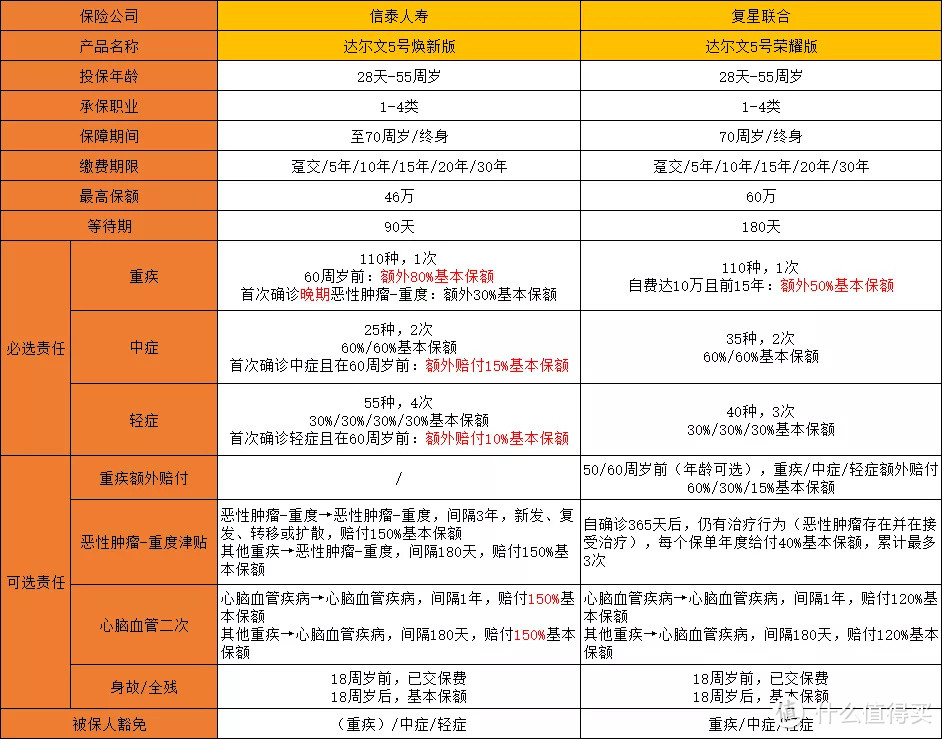

一、保障责任

老规矩,先上图!

我们主要来说说不同点。

1.等待期不同

达尔文5号焕新版等待期90天,达尔文5号荣耀版等待期却延长到180天。

相对来讲,等待期越短对我们越友好。

2.额外赔付比例不同

达尔文5号焕新版,60岁前重疾、中症、轻症均可额外赔付:

重疾基础赔付100%,额外赔80%,单次最高180%

中症基础赔付60%,额外赔15%,单次最高75%

轻症基础赔付30%,额外赔10%,单次最高40%

依旧是信泰家熟悉的高比例额外赔。

达尔文5号荣耀版基础赔付比例与达尔文5号焕新版相同,但额外赔改为可选责任!

可选在50/60岁前,为重疾、中症、轻症赔付比例加码,分别额外赔付60%/30%/15%。

什么概念?

重疾基础赔付100%,额外赔60%,单次最高160%

中症基础赔付60%,额外赔30%,单次最高90%

轻症基础赔付30%,额外赔15%,单次最高45%

达尔文5号荣耀版中症赔付90%,也就是50万保额能赔45万,这比例是真秀!

3.其他责任不同

达尔文5号焕新版首次确诊晚期恶性肿瘤-重度,额外赔付30%基本保额。

也就是说,如果60岁前首次确诊晚期恶性肿瘤-重度,便可赔付100%+80%+30%=210%基础保额!

大多数癌症一经发现就是晚期,高保额可以给患者更大底气应对风险。

达尔文5号荣耀版新增恶性肿瘤-重度特定药品津贴,也就是靶向药津贴可外赔付50%,但需满足2个条件:

初次确诊恶性肿瘤-重度之日起2年内

个人承担部分累计金额达人民币10万元

对于癌症患者来说,靶向药是非常非常昂贵的,而且社保对于药品报销有限,一般治疗重疾的药物社保都不能报销或者报销比例较低。

比如《人间世》中高校教师闫宏微,为治疗乳腺癌,跑去香港购买比黄金还贵的靶向药,9万块钱买三盒药,总共63粒药,每粒折合1400元,差不多是她一年收入。

靶向药津贴可以有效解决买药贵、买不起药的问题。

4.恶性肿瘤-重度可选责任不同

达尔文5号焕新版和达尔文5号荣耀版心脑血管二次赔、身故责任基本相似,主要讲讲两款产品对于恶性肿瘤-重度保障区别。

达尔文5号焕新版恶性肿瘤-重度二次赔和市面大多数重疾险相同,间隔180天/3年,赔付150%。

达尔文5号荣耀版则是恶性肿瘤住院津贴,确诊癌症1年后仍在治疗,每年赔付40%,最多给付3年,累计最高120%。

相对来讲,如果附加恶性肿瘤-重度可选责任,达尔文5号荣耀版会更贵,但理赔门槛更低。

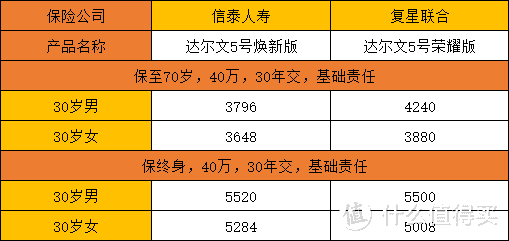

二、保费区别

接下来分析一下大家买保险时比较在意的因素——保费。

因为达尔文5号焕新版重疾额外赔付为60岁前,公平起见,默认达尔文5号荣耀版额外赔付也为60岁前。

可以看到,保至70岁,焕新版会更便宜;保终身,荣耀版更便宜。

总的来说,达尔文5号焕新版和达尔文5号荣耀版都是目前市面上非常值得入手的重疾险。

但保险产品是一种特殊金融产品,没有最完美,只有最适合。

只有挑选到适合的产品,才能最大程度上规避风险。

达尔文5号焕新版更注重重疾赔付比例及恶性肿瘤二次赔保障,达尔文5号荣耀版更注重中轻症赔付比例及靶向药保障。

两款产品侧重点不同,大家可以根据自身需求配置。