232

134

突发,利率5%+、最强的定期理财年金险「弘福今生」马上停售!

2021-10-18 15:35:46

1点赞

2收藏

0评论

给大家同步个紧急消息:

目前定期年金险的第一推荐、收益“天花板”——「弘福今生」将于10月18日下午6点(18:00)下架停售。

当前理财险的挑选思路图

当前理财险的挑选思路图

虽然有些猝不及防,但我是有心理预期的,意料之外、情理之中。

只因弘福今生这款产品,收益过于出类拔萃了,而出头鸟是没啥好下场的。

一、弘福今生怎么就停售了?

要知道,弘福今生下架停售不是个偶然事件。

早在去年,监管机构就约谈了十几家保险公司,

开始限制发售4.025%年金险,之后的产品预定利率就降到了3.5%。

注:这也是增额终身寿险崛起的“契机”。

因为4.025%这个预定利率,保险公司在未来根本顶不住。

即保险公司承受不了利差损。

简单解释下,我们买的理财险,保险公司收到保费,会拿我们交的钱去做大宗理财。

相比个人,机构收益会远远超过,例如我们做理财收益是4%左右,保险公司就能达到8%以上。

通过以上方式赚的钱对保险公司来说就是利差益。

反之,如果保险公司承诺我们4%,未来它自己收益只有2-3%,那它就要贴钱补给我们,这就是利差损。

而现在是啥环境?利率下行!

我们买了4%的理财险未来收益是固定的,可保险公司不是固定的。

要是未来利率持续下行的话,那它肯定顶不住!

这就是为什么4.025%年金险的被叫停的一大原因。

注:现在3.5%的增额终身寿险都有开始停售的苗头了。

下面我们以即将停售的弘福今生为例,

了解下这款目前第一推荐、极致收益的4.025%年金险有多强。

二、弘福今生产品详情

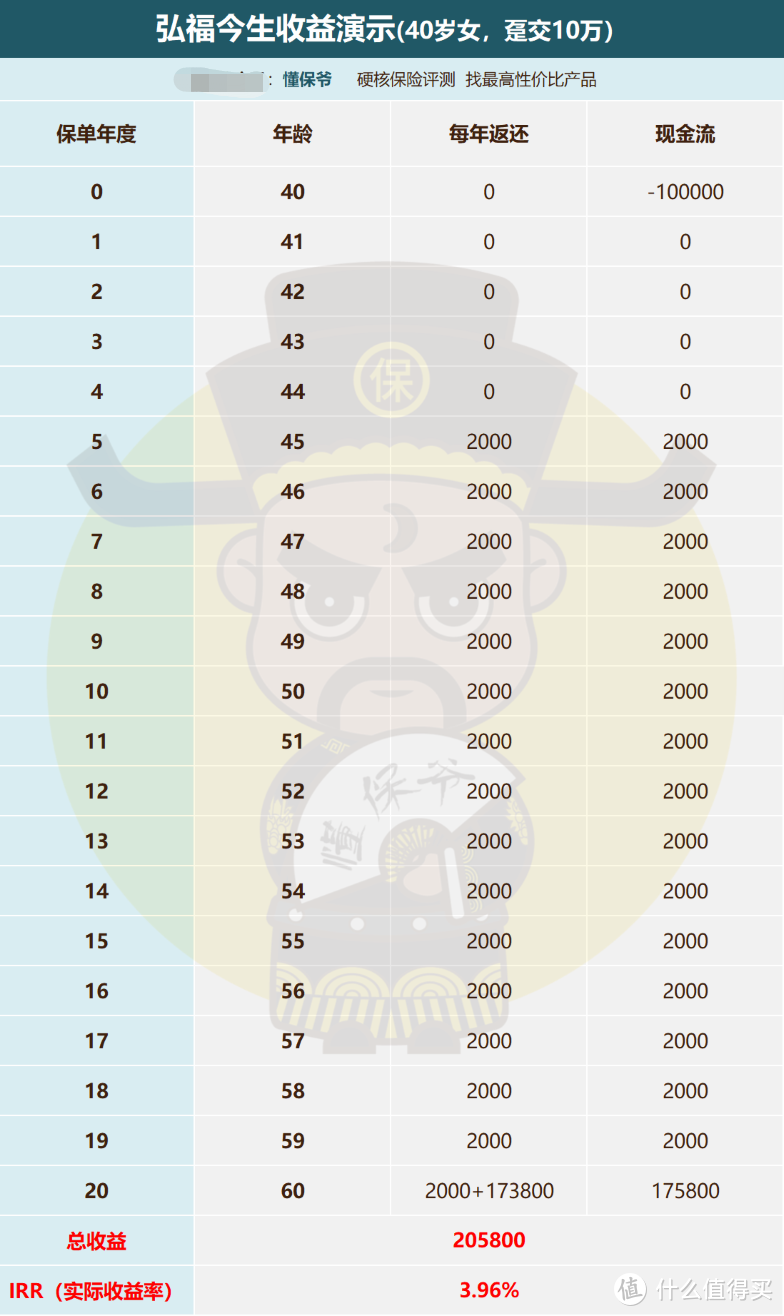

弘福今生是典型的定期年金形态,保障期间可选10年或20年。

投保后第5年开始,每年领取一笔钱(2%保费),

到期(第10年或第20年)后给一笔满期金(100%基本保额)。

注:弘福今生只支持趸交(一次性交钱)。

我们接着看收益。

以40岁女性,趸交10万,保障20年为例:

交10万,从第5年开始,每年领取2000元,20年满期给一笔17.38万。

相当于投入10万,20年后拿回20.58万,总收益10.58万。

实际收益率IRR高达3.96%,换算成单利在5.3%以上。

要知道,目前最强的增额寿险IRR也只能接近3.5%。

可以说,在20年内,没有任何理财险能胜过弘福今生这类产品,增额寿险不行,养老金就更不行了!

这就比存银行吃利息香多了。

按照目前央行公布的五年期定期存款利率为2.75%,各大银行可以自行调整利率,

拿工行刚截的图看,5年期整存整取,利率是2.75%。

还是投入10万,20年后,本金加收益一共是167418元。

计算方式为五年到期后把本息拿出来,再存进去,一直重复。

而投保弘福今生是205800元,比存在银行定期要高出近4万。

这还是一直以2.75%利率算的,在利率下行环境下,银行利率只会越来越低,事实上达不到这收益。

那放余额宝呢?

如果10万块放余额宝,目前的7日年化约为2%,到期能拿回约14.6万元(还是假设利率20年不降)。

弘福今生收益比余额宝多5万左右。

因此,你买份「弘福今生」一定是比你存银行和余额宝好的。

唯一不足的是灵活性不如余额宝。

余额宝可以随时取钱,存钱。

因此,弘福今生适合手上有一笔闲钱,想要短期内能用这些闲钱赚点钱,又没有稳妥的投资渠道的人。

这种情况最适合投保,选择保障10年-20年都可以。

第5年就可以拿钱,到期后再一次性拿一笔钱,安全又有极致收益!

就像我们前面说的,20年内,这就是理财险的收益巅峰。

写在最后

我之前已经买过了弘福今生,不过是当教育金买的。

因为弘福今生保障10年或20年,就是说一切短期用钱的都能通过弘福今生实现。

例如10年后孩子上大学,我就能拿出一笔钱给他用,这比我去定存或放余额宝好多了。

甚至现在40岁左右的朋友,投保弘福今生作为养老金都行,40岁买,选择保障20年,60岁拿,至少能得到投入保费205%的回报。

例如投50万,60岁时至少能拿回102.5万,对于退休后需要大量用钱(如出去玩)的朋友非常适合。

考虑到弘福今生10月18日下午6点(18:00)就要停售,强烈建议大家赶紧上车。