21

10

这可能是今年年末最重要的保险建议

2021-11-24 21:25:39

4点赞

15收藏

0评论

一个巨大的坏消息正在不断发酵,互联网保险全部下架的“谣言”,不排除部分成真的可能性。

这次行业新规,可谓一记重锤。

前段时间,银保监会下发《关于进一步规范保险机构互联网人身保险业务有关事项的通知》,不合规的保司或产品,以后不能再卖了。

未来互联网上的储蓄险中小保司肯定是没机会了。

所以我也在上一篇文章“史上最大规模的储蓄险停售?劝你清醒一点”,提到储蓄险离停售还剩个把月时间,提前为大家做了盘点。

但事实上,不仅储蓄险,目前所有线上的产品都要先停售,合乎监管要求后才能重新上线。

起码产品名称必须加上“互联网”三个字,但目前的产品都不符合这个要求。

所以,线上的保险都将在12月31日23点59分前完成停售,改好了才能上线。

——重新上线影响又不大咯。

我开始也是这么想的,什么产品还是什么产品,就是一个重新上线的事情。

但是随着消息的增多,我慌了,

因为这个想法忽略了两个事情:

一是中小保司的意愿。

这次监管变严,不仅赶走了一部分中小保司,而且剩下的中小保司的生存空间被严重挤压。我了解下来,挺伤的,自暴自弃的中小保司有点多,目前可能有很多线上产品都不会在互联网上见到了。

这样的保司还不是一家两家,多数保司可能会选择放弃原有的产品,备案新产品拿出来卖。

二是互联网渠道的营销策略。

从渠道的角度来说,线上有哪些玩家一双手都能数过来,但不同于行业的上升期,基本不会出现新玩家。

没有新玩家,就没有‘鲶鱼’。

现有的玩家只想安心赚点钱,不要搞价格战。

所以短期来看,价格回升是大势所趋,降价已经不太可能,甚至渠道们会有意不让一些好产品太早重新上线。

这样会面临一个新的问题:

有的产品可能面临的就是永久性停售。

以后产品怎么样,真的很难讲。

很多人担心,如果现在不买,以后会不会更贵。

前几天就有粉丝给我留言,问“重疾险有没有必要赶着上车?都说要大幅度涨价了。”

停售每年都有,你没有必要因为停售购买,该不该买应该是从家庭需求和预算来考虑。

今天写这篇文章的目的,也主要是解决大家的一些常见问题。

一、能趁早买的产品趁早买

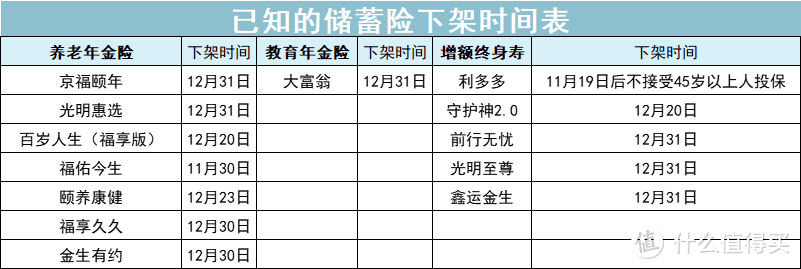

这段时间,储蓄险下架热度很大。

最好的例子是,某产品还没来得及炒,就没了,上周一晚上八点收到下架通知,第二天早上7点多就把额度全卖完了。

此外,已经下架的产品还有利久久增额终身寿,传世壹号增额终身寿、金满满增额终身寿等储蓄险。

关于储蓄险,目前已知的一些产品下架时间,可以参考下表:

像弘康很优秀的增额终身寿险利多多,现在已经不接受45岁以上的人投保了。

但下架的不只有储蓄险。

横琴的无忧人生2021重疾险前段时间已经下架;

晴天保保2号约定12月1日24点前下架,它也是为数不多的高性价比少儿重疾险。

还有,华贵人寿的几款寿险产品(大麦2021、大麦甜蜜家、大麦兜来保等)也已经预定了12月31号下架,百年的康惠保旗舰版2.0会在12月30日下架。

目前已知的有这些。

其它产品尽管还没有通知到具体的下架时间,但最晚也是在12月31日当天下架,毕竟这是最后期限。

回答大家三个问题:

1、未来线上保险是不是没了?

无论储蓄型保险,还是保障型保险,未来肯定都还有!

这一波产品只是暂时先下架,整改后,只要你是合乎新规要求允许在线上销售的保司,原来的产品你可以重新上线卖,没问题。

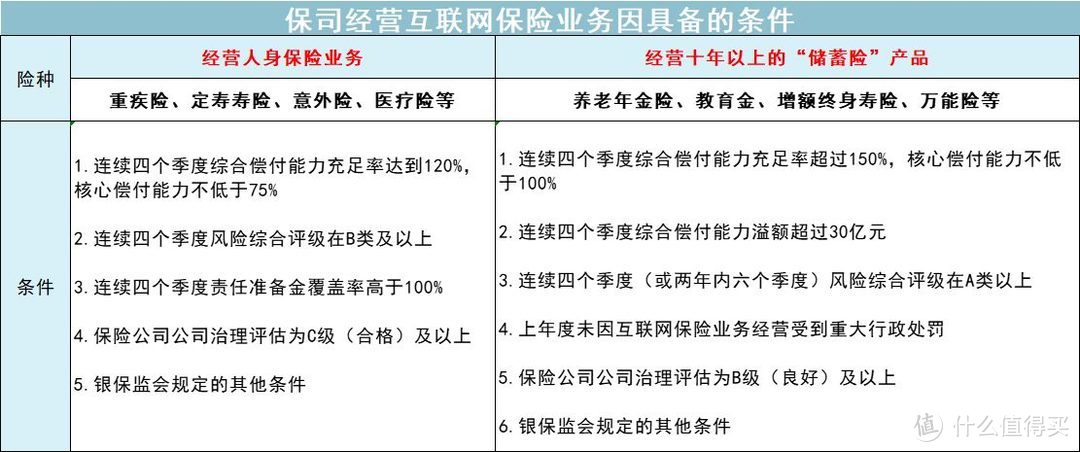

未来保司经营互联网业务,应满足这些条件:

如果是人身险产品,大多数保司都能接着卖,如果是储蓄险,起码还有大概20家保司能卖。

具体就不展开说了,大家可以参考我以前的文章。

总之,并不是不能卖了,

而是合乎要求才能卖。

好产品也好,烂产品也好,现在有的以后也都会有。

2、下架的产品还会不会重新上线?

不一定!

保司如果自己达不到这些要求,失去某类险种或全部的经营资格,那它承保的所有产品就不能在线上卖了。

这些产品在线上几乎就是永久性停售。

受此影响最大当然是储蓄险。

但放到线下卖是没问题的,问题是很多保司在线下并没有太多分支机构,大家可能知道的概率就小了。

除了淘汰部分保司外,也不能保证符合资格的保司,它们的产品还会重新上线。

到底是暂时下架,还是永久下架,

真不好说。

我听说有几家保司已经解散互联网部门或者正在解散的路上了,

毫无疑问,未来互联网保险的监管会越来越严,中小保司从互联网渠道弯道超车大保司的路几乎已经堵上了,所以再来互联网上拼刺刀拼价格的意愿度大大降低。

而且我了解下来,很多保司更愿意备案新产品拿出来卖,这也意味着,目前很多好产品可能再也见不到了。

3、以后的新产品,会更贵吗?

变贵的概率可能要超过八成!

有两个原因:

一是中小保司生存越来越艰难。

产品能打出底价,靠的就是中小保司角逐。

但从这次互联网新规也能看出,有少数保司以后不能在线上销售保险,大多数中小型保司也不能再卖储蓄险了。

这样一来,为了达到监管要求,保司首先要维持住偿付能力充足率,但由于现在股东也不能随意注资了,大大影响偿付能力,没有办法,保司有可能通过提高保费来维持偿付能力。

二是渠道的原因。

如前面所说,目前的产品没有多少利润空间,正在卖的这些产品,很多已经是“底价”产品,赚不到钱,所以销售渠道可能会利用这一波机会,进行涨价,自己赚点钱。

理论上,产品很可能会涨价。

但在下一轮新产品还未出现前,涨不涨价并不能完全确定,实际上也是个未知数。

二、目前这些产品该怎么买?

甭管是否为真,我先提前准备文章,供大家参考。

接下来,我会给大家一份参考建议,告诉大家怎么买,有哪些产品是值得买的:

1、重疾险

(1)成人重疾险

成人重疾险推荐四款:

朱雀守卫加、超级玛丽5号、嘉和保2021和达尔文5号荣耀版

朱雀·守卫加最具特色的责任是它的住院津贴,市场首创,如果60岁前没得重疾,60岁后无论的因为疾病还是意外需要住院,每天可以领0.1%保额的住院津贴。

超级玛丽5号是目前性价比最高的产品,即保重疾+轻症+中症最便宜的产品。

但如果附加疾病额外赔付,达尔文5号荣耀版比超级玛丽4号还要便宜。

嘉和保2021属于裸重疾,灵活性高,适合预算不多的家庭,即便附加轻中症,也是极具性价比的产品。

(2)少儿重疾险

少儿重疾险也推荐四款:

晴天保保2号、妈咪保贝新生版和大黄蜂5号

晴天保保2号、妈咪保贝和大黄蜂5号属于单次赔付产品,但都可以附加重疾多次赔付责任,惠宝保为多次赔付产品。

如果只给孩子保30年,大黄蜂5号相对更便宜;

如果保终身,这三款产品其实都是不错的选择,各有优势,比如大黄蜂5号的重疾额外赔付是大亮点,妈咪保贝的少儿特定重疾多倍赔更有优势。

2、定期寿险

定期寿险推荐四款:

定海柱2号、擎天柱6号、大麦2021和大麦甜蜜家2021

定海柱2号依然是目前的底价产品;

擎天柱6号的健康告知相对更宽松;

大麦2021是仅次定海柱2号的底价产品,如果你是5-6类职业,大麦2021价格还更便宜;

大麦甜蜜家适合夫妻一起买,夫妻双方如果因同一意外事故去世,可额外赔付200%的保额,总共赔400%保额。

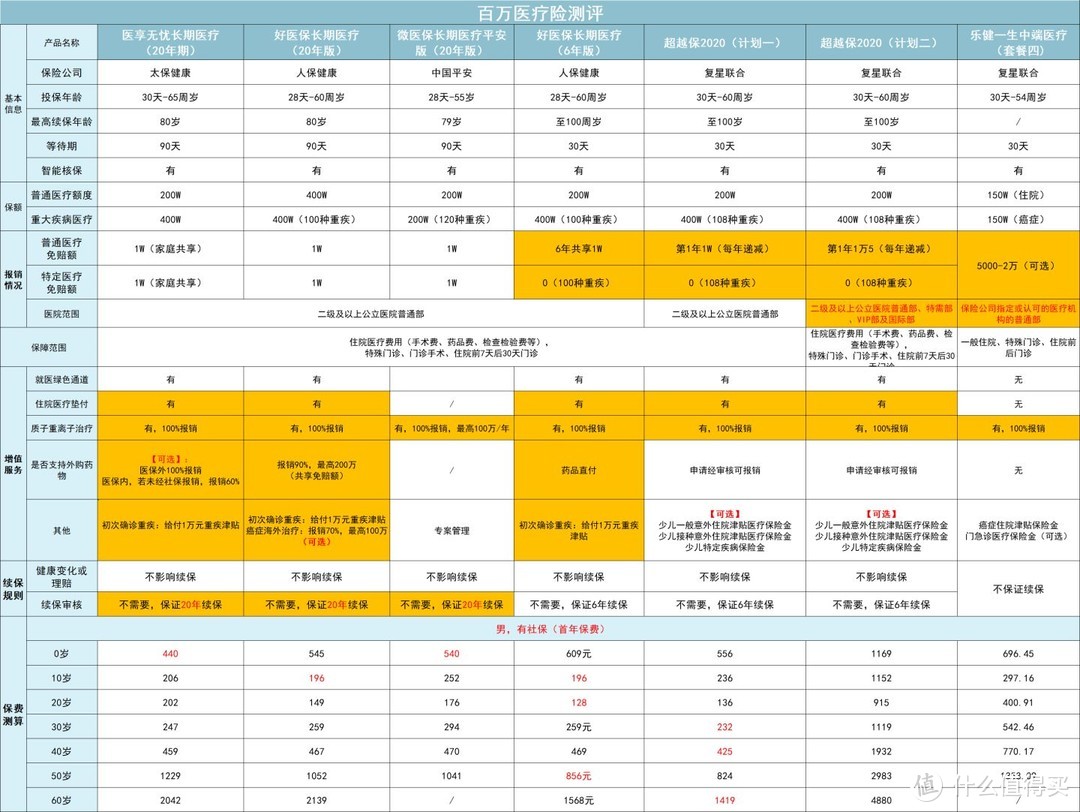

3、百万医疗险

百万医疗险推荐六款:

医享无忧长期医疗(20年期)、好医保长期医疗(20年版)、好医保长期医疗(6年版)、超越保2020、微医保长期医疗(20年版),以及乐康一生中断医疗险

保证续保期最长为20年,目前医享无忧长期医疗(20年期)的保障最优秀,其次是好医保长期医疗(20年版),然后微医保长期医疗(20年);

保障做的最全面的是好医保长期医疗(6年版)和超越保2020(计划一),都是保证续保6年。

超越保2020(计划二)有特需医疗,价格稍贵。

乐健一生中端医疗更灵活,可附加特需医疗,而且除了二级及以上公立医院外,还包括一些指定的医疗机构,另外提供每日300元的癌症住院津贴。

4、意外险

(1)成人意外险

成人重疾险推荐五款:

大护甲2号、小蜜蜂2号、大保镖Ⅱ综合版、长安牛盾2021和永诚小两口1号

这几个意外险整体上差不多,除基本保障外,猝死都赔50万保额,提供住院津贴150元/天,此外,赠送交通意外额外赔付责任。

永诚小两口1号意外险比较特殊,必须夫妻一起买,各100万保额,两个人才538元,如果双方因为同一原因身故,再多赔100万。

(2)少儿&老人意外险

少儿意外险推荐三款:

大保镖Ⅱ少儿版、萌宝保和小顽童

老人意外险推荐两款:

退休乐和孝欣保(卓越版)

少儿意外险最便宜的是平安小顽童,基础版60块/年;大保镖Ⅱ少儿版提供住院津贴,100元/天,72块/年;萌宝保也有住院津贴,为30元/天。

老人意外险各有优势,退休乐90岁都可以买,限社保内的费用,但价格也非常便宜;孝欣保不限社保内费用,但保费也贵一点。

5、储蓄险

储蓄险分为三类,总共推荐8款产品。

养老年金:京福颐年、光明一生(惠选版)、养多多和金燕宝

教育金:大富翁和乐童保

增额终身寿:增多多2号和金满意足(臻享版)

先说养老年金:

京福颐年的收益明显要高一点;

光明一生(惠选版)未来有机会入住它的养老社区;

养多多支持月缴,对预算不多的人更友好。

再说教育金:

大富翁相对更灵活些,支持月缴,1元起投,很适合拿来放孩子的压岁钱,无论多少钱都可以存进去。

乐童保适合用作长期教育准备金。

最后是增额终身寿:

整体来说,这两款产品收益相差不多少,但金满意足在前几年现金价值相对更低,增多多2号收益整体更好。

三、这段时间尤其注意开门红产品

最近这段时间也正是各保司的开门红时间。

开门红,即每年年末到次年年初,为了冲业绩,保险公司通常会推出一些看似有卖点的产品,举办产品说明会、年终客户答谢会等等听上去高大上的讲座,大张旗鼓宣传自家产品。

据往年的情况来看,开门红期间,产品的宣传越来越夸张,主要是理财性质的保险,喜欢夸大收益,实际根本做不到。

还有什么限时全国秒杀,抢到就是赚到,像这样的:

买保险送XX的套路也要注意,送美容套餐,送家电,送黄金,难免有人为了拿礼品,连自己买的保险保什么都不清楚就签单了。

当然,我也不能一竿子打死开门红的产品,也有真正福利的东西,比如放宽有些疾病的核保尺度。

昆仑健康在11月就放出了消息:

它旗下的保险,对甲状腺、乳腺、胃部、肝脏等疾病都放宽了核保。以甲状腺结节为例,对于结节大小变成了<2cm的描述。

12月20日前购买的,可以享受这个核保政策。

后续如果有更多的核保宽松政策,我会持续关注。

这段时间买保险,真的要多注意。

最后:有需求不建议再等

我自己特别怕炒停售,“我只觉得他们吵闹”,

但有时候我也顶不住,我怕某某某,明年就指着文章跟我说:是你告诉我只是重新上架的,你看,现在更贵了。

那时候我有口难辨,上哪说理去?

在这个节点,我知道很多人比较着急,生怕自己错过了这波“最后的”红利,想赶紧上车。

如果这两年本来就要买的,早上车吧,以后便宜不了,大家自己看看今年,是不是没有什么便宜产品出来。

最好的结果也是跟现在持平,好产品都能回来。

坏一点的结果是,先上线贵的,未来慢慢降价。

朋友们,你们拖不起啊。

如果你这两年不打算买的,没必要凑这个热闹。

一天天吹得跟保险是必需品一样,不是哈,这个工具大家用不用,怎么用自己衡量。

如果非要买,从今天开始学习,不能糊里糊涂买。

首先,产品怎么挑?保额买多少?买多久?其次,条款看了吗?赔什么?怎么赔?赔多少?

简而言之,想买的,这两个月抓紧点;不买的,还是老实呆着

瑞思拜~