9

14

我是这样“处理”老公的年终奖的

2022-01-17 17:52:48

0点赞

0收藏

0评论

年底,各单位开始履行年终奖或者年终分红,每年年底,兔小宝爸爸也有一笔年终奖。在很早的时候我就在考虑该怎么处理这一笔年终奖了。

我相信很多人和我一样,会把年底的年终奖作为旅行基金、置换大家具资金等等,最后花着花着不知道怎么就花没了.....虽然年年有年终奖,但年年没存下来。

因此,从去年开始,每年年底的年终奖,我都开始做了规划,我做了三个方案。

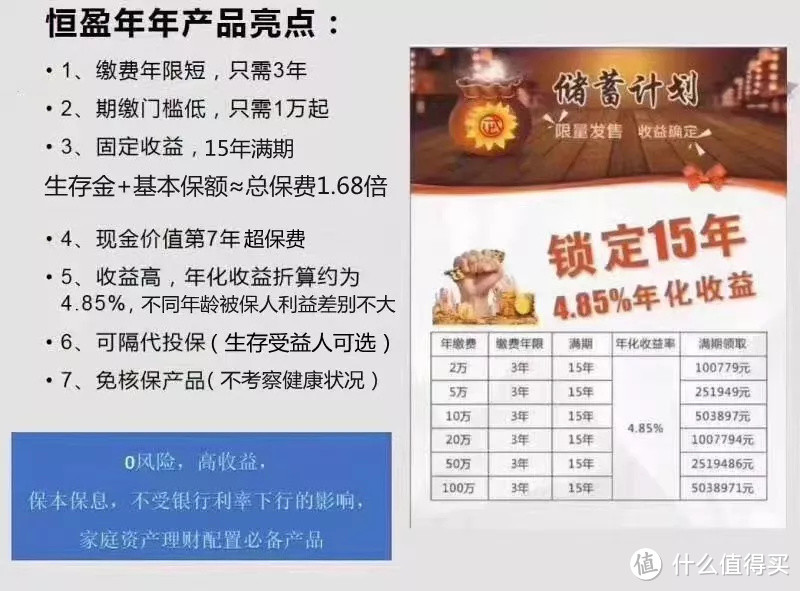

方案一:恒安标准恒盈丰年

一年交10万,交3年,到第11年的时候,每年领取3000元,连续领5年,此时相当于兔小宝16岁,正在读高一,领的3000元可以给兔小宝作为交辅导班的费用。到15年的时候,领取48.7599万,正好兔小宝大学毕业,可以作为他留学或者读研的费用。

当然前提还是看兔小宝当时的发展。如果到时候这笔钱不用,一年10万的年终奖,连续交3年,总共30万,最终收获安全确定的50.2599万,也真的赚到了,在安全无风险的基础上,年化利益在4.85%,也真是翘楚了。

(具体到每年交的费用和最终领取费用,可参照上图)

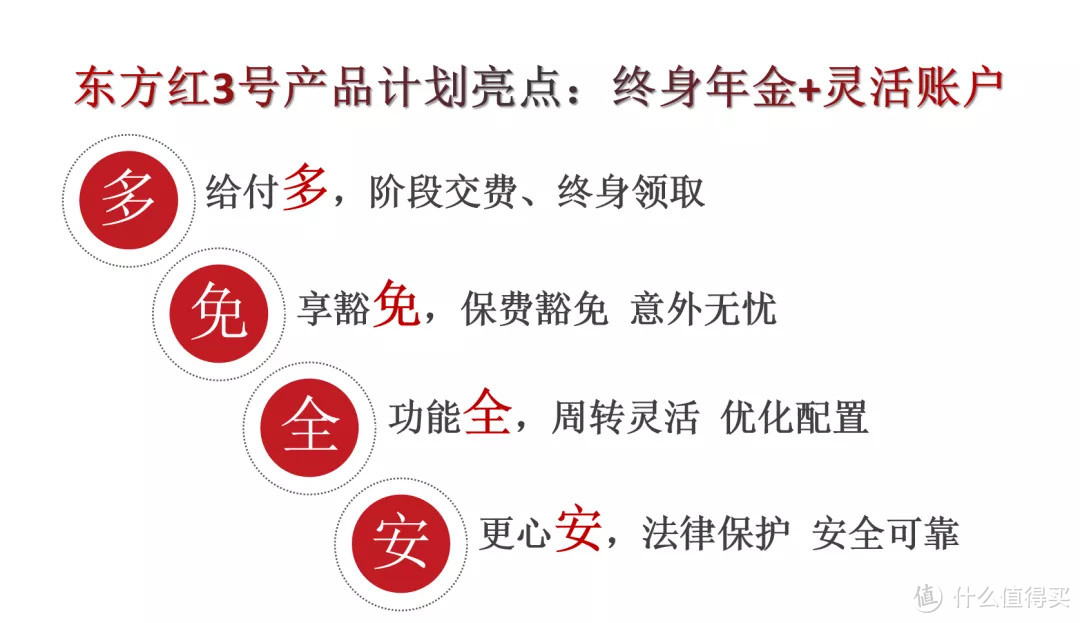

方案二:华夏红东方红3号

此方案的优势在于可以获得一个保险公司赠送的保底3%的“余额宝”账户——万能账户。

一年10万,交3年,第五年开始领取14400万,领取终身。这时还未取出的钱可滚入万能账户二次升值,想了解更多的保险公司的“余额宝”账户,可以看看之前的文章。怎么样拥有一个6%的余额宝账户?

并且除了二次增值,可以活到老领到老,真的是“活水不腐”,创造一个产生被动收入的资产。

另外此方案,可以在绑定万能账户的时候,如果您手中有闲置的钱,都可以放入这个万能账户里,不用等到第五年领取生存金的时候再使用万能账户。

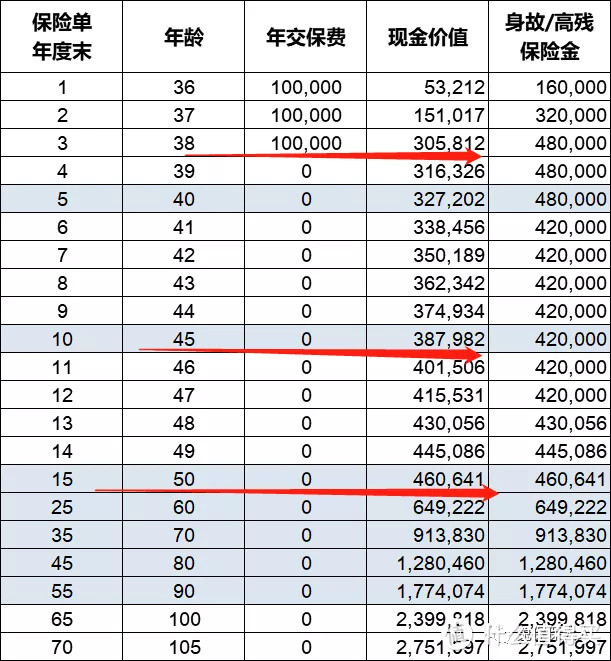

存入账号的前几年的收益较高,可以多薅一下保险公司的羊毛。方案三:长生优加加增额终身寿险方案三其实比较简单,10万,交3年,第三年末账户里有30.5812万。这时的钱已经超过了本金,等交完费后,你就可以根据实际的情况,灵活支取,随取随用。第15年,账户里有46.0641万,有点类似于“保险定存”,可零存整取。(每个时间节点的现金价值都在下方表格中,可以及时查看)

第一,从收益来说。

其实恒盈年年的收益是确定性的,15年可以领回50万;东方红3号15年按照中档利率是58.3万,具有一定的浮动性,而长生优加加第15年,账户里的钱是46.32万。

第二,从灵活性来说。

前两个产品都是年金,恒盈年年7年之前如果动用的话,是有损失的,第 7年现金价值超过本金,快速回本。

华夏红主要是万能账户二次增值,第五年可以领生存金,比第一个产品灵活性高。而灵活性最高的就是长生优加加,属于增额终身寿险,现金价值较高,且回本较快。

第三,从功能来说。

恒盈年年适合存入的资金在短期内不用,可用作中长期用途,比如给孩子的教育金规划或者中长期储蓄计划。

东方红3号适合储蓄理财。在如今这个股市和基金都大跌的情况下,一个有着保底3%,最高6%的二次增值的账户,是多么的有安全感和幸福感呀!

长生优加加因现金价值回本较快,就比较适合短期可能有用途,需要灵活支取的需求。然后给他讲解这三个方案,最终选择了第三个方案——长生优加加,他考虑到父母年龄日益变老,他希望这笔钱可以作为一笔医疗金的补充。如果父母身体不好,需要医疗费用,可以从这个账户里支取,但是这个时间不定,所以他更看重灵活性,且本身此产品收益也不错。

我尊重他的想法。最后就愉快的决定了这笔钱的用处,但是最后存的是7万*3年交。(这是兔小宝爸爸投保的保单合同,从事实出发为大家介绍符合每个人需求的年终奖处理方案)

另外3万,他准备选东方红3号,看中这个保底3%,结算5%的万能账户,做一个“超级余额宝账户”。

有储蓄保险的稳定安全,保值增值,再用少部分的资金去做其他方式理财投资,我也比较认同,然后就愉快地投保了。其实这三种方案都非常好,关键是适合自己的需求。

如果想要4-10年内用钱,可选长生优加加,如果5年后不用钱,并且随时可能有零钱放入万能账户做一个理财方式,可选东方红3号;如果固定15年都不用钱,或者给孩子存教育金,但是不想长期缴费,恒盈年年是非常好的选择。当然如果是一次性投入,5年,10年,或者20年缴费的话,那产品选择也不同。

这里只是以3年缴费为例的比较优选的方案。所以,如果你也有一笔年终奖或者公司分红,亦或者其他的闲置资金,不知道如何打理,那么可以扫描下面二维码,根据你的需求和情况来匹配到合适的方案。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~