49

78

光大信用卡申请攻略,避免小额卡

2021-08-28 22:18:17

13点赞

35收藏

2评论

近期提额幅度高让它火了一把,一年内信用卡单卡额度提升至10万的、额度刚需党不考虑花费的卡友直接无视了权益阉割和积分不值钱。

光大申卡看重这些资质:

光大发卡模式有社保发卡、白名单发卡(白名单发卡就是系统自动查询你的资产看是否符合办卡条件)、公积金发卡,还可以用他行使用一年且3万额度以上的信用卡和营业执照进件(必须是法人),以上都没有的,只要能让业务员上门拍照工作环境下卡率都很高。

18年之前光大申卡还看芝麻信用分,之后信用分有点水,就凉凉了。

征信要求:最近一个月不超过三次,但很多又是近三个月不超过三次,近六个月不超过六次。

卡数负债:这个是比较玄学了,这个看当地光大分行要求,光大很多人都是8行以上并且负债率高,并且不影响下卡额度,但要求严格地区,在体制内,工作稳定,线上和线下填表都会秒拒,大体上光大对于卡多人员还是很友好。

光大放水的卡种或者北上广地区有概率无视征信花(一个月硬查询3-4次的,高负债且有小贷)

异地办卡:光大只能在单位所在地面签,异地在19年之前偶尔有通过的,现在基本都是秒拒。工作不是本城市,又想在本城市申卡的,只有走白名单这个路子。

光大申请途径:卡员>网点>网申,卡员可以上门拍照录入信息,数据没问题通过率就很高,并且避免了面签环节,而且卡员有提成会比较积极的帮你解决问题,比如这个案例:卡友网申孝心白,业务员上门填表,当天被拒,然后就把业务员微信删除了,过了大概十多天,业务员又加他,说帮给光大申诉了,申核又能过了,下卡额度55K。

光大面签:光大2018年4月左右改政策,之前是先面签再邮寄卡,改了以后是先邮寄卡了再面签,我觉得这样是为了提高发卡率抢占用户。而16年9月份才改的面签后下卡,在这之前又都是下卡再面签,改来改去。

如果有公积金和社保且两个都是同一家公司缴纳连续12个月起的,可以随便跟卡员随便约个地方办理就行,不需要上公司拍照。如果你是去网点办卡的,也是不需要上门面签,但是各地区网点要求不一致,遇到苛刻的也是各种要求。

金普卡网络面签客户:企业法人、社保公积金、有光大储蓄卡(满半年日均1500)、大专以上文凭(需登录学信网)、车本。不是大白金,额度不高的,可以学历进件,登录学信网,领了小票,填完纸质表就OK;白金卡必须要社保公积金,态度坚决。

因为网申的不算网点业绩,他重新给你申请就算他的业绩,如果你去网点面签的时候他要给你重新申卡那你就听他操作,不然待会他给你拒绝了就凉了。光大是哪个面签哪个负责的,所以他们不求有功但求无过。(这种柜员一般是无现金柜台的理财专员),网点工作人员面签一张卡一分钱的提成都没!但是办理一张金普卡可以拿到小100的提成,办理一张白金卡接近300的提成。(怕不给面签的,一个个打电话咨询所需资料,选只需要良民证的去)

秒拒原因?对症下药:

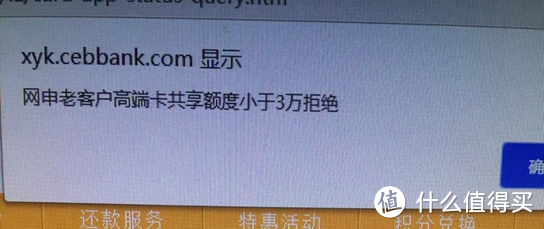

一、申请二卡,如果是已有普金卡,申请白金,光大会匹配你原有额度,再审查你是否符合白金要求,额度不达到三万的,差一千也会给你拒绝。

二、授信额度不足,不符合发卡条件,个人大数据不过。卡友四行卡加起来不足十万一样被拒了。

不符合发卡政策的是你所在的单位是高危行业,有案例前面三次就是单位是全国连锁的酒吧,娱乐行业,餐饮,房地产,建材行业,公安民警,消防,军人都属于高危行业,各大银行基本都不批。流动性大的职业也基本不批(比如保险行业和,除非你有社保公积金缴纳的除外),除非你在所申请的银行有资产,要么就是本地有房有车。征信报告要有问题的话,光大的拒绝理由就会显示:人行征信拒绝

不符合发卡政策的是你所在的单位是高危行业,有案例前面三次就是单位是全国连锁的酒吧,娱乐行业,餐饮,房地产,建材行业,公安民警,消防,军人都属于高危行业,各大银行基本都不批。流动性大的职业也基本不批(比如保险行业和,除非你有社保公积金缴纳的除外),除非你在所申请的银行有资产,要么就是本地有房有车。征信报告要有问题的话,光大的拒绝理由就会显示:人行征信拒绝

3、光大回访的时候如果答错可能会被拉入黑名单,网申以后系统直接秒拒,线下填表有概率破,但是基本都要一年起。所以光大审核电话一定要接,谨记。

下卡额度分析:

1、光大卡部的风险岗额度管控看情况的,严格的时候白金卡下卡大概率3万左右,管控的时候一般是5万左右,所以跟卡员办卡的时候可以问问这回事。

2、光大下卡有概率不看负债率、不看持卡数,有人高负债7行以外下卡5万和7.5万,当然了这是有社保公积金人士。

3、卡友搬砖60万,8个月预审批达到了16万,想着继续搬砖预审批20万下卡额度更高点,结果到了这个月预审批直接变成10万,网点经理说因为之前光大白名单办卡用户坏账率过高,最近新政策白名单客户推荐额度不能超过10万。

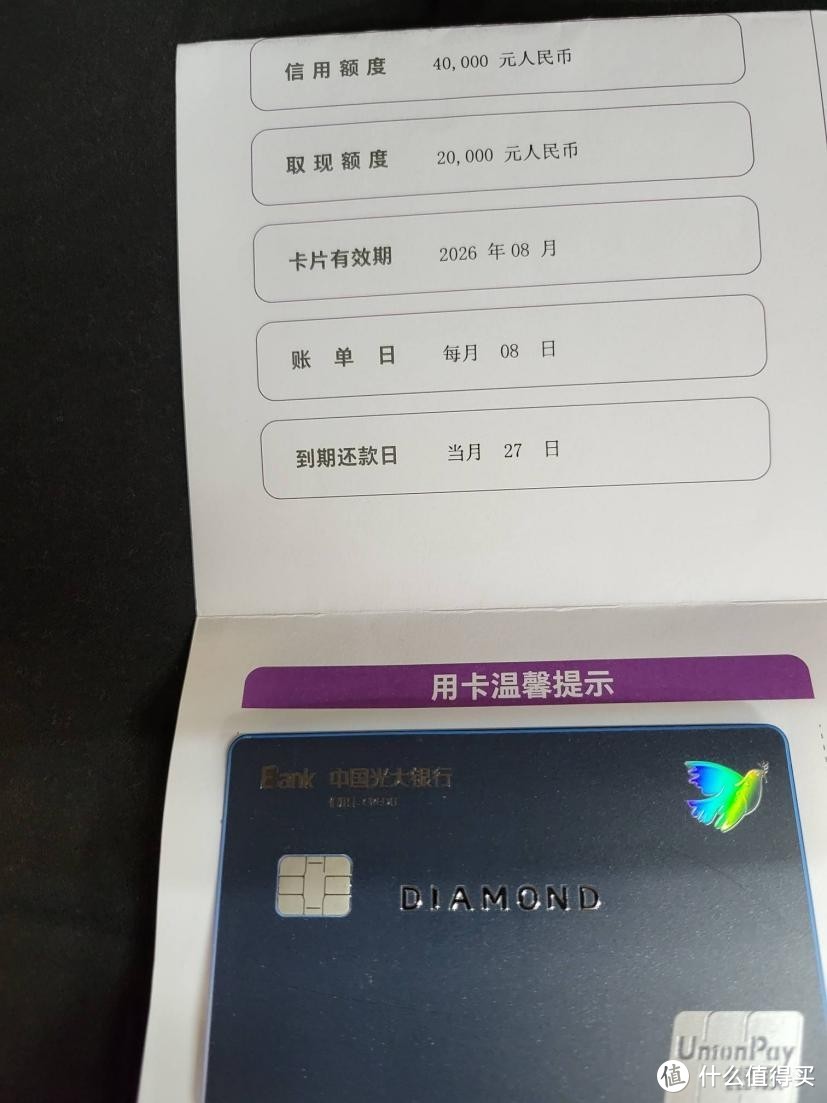

4、光大申卡不是选年费越高的你下卡额度越高,首年刚性年费5000元的砖石卡,下卡只有4万,惊不惊喜意不意外?

5、申请孝心白不过,被拒原因审批额度不够,然后申钛金卡过了,额度三万,从此可得知,要申白金起码需要预批额度3万起,刚好3万都不行,不能说绝对,只能说有这个情况。

5、申请孝心白不过,被拒原因审批额度不够,然后申钛金卡过了,额度三万,从此可得知,要申白金起码需要预批额度3万起,刚好3万都不行,不能说绝对,只能说有这个情况。

案例一:卡员上门申卡,无社保无公积金 ,拍了几张照,问最高额度卡,有个3.9万的建行 ,卡友拍了个照进件,结果孝心白批了4.4w成了额度最高的卡。已有七张卡的情况下,还有两个网贷的时候能下卡并且参考最高额度。这说明光大不看卡数,不看负债率,看征信和工作单位是否长期稳定。

为什么我说光大看工作单位是否长期稳定呢?再看这个最新案例:已有工商10万,建行3.7万,兴业4.5万,民生4.7万,中行4.8万,浦发3.7万,有房贷正常还款2年左右,裸车20万全款,也是无社保公积金的情况下光大上门申卡,结果只下了3万额度。大概率就是工作不稳定原因,因为是用新工作来申请的,距离之前最近一次申请只有8个月。(中途还被风控部门卡着,然后业务员让经理去催促审核三天后才过)

想下卡额度稳定的,只有白名单,而且白名单破一切黑屋。

案例:搬20砖理财三个月,喊理财经理看看有没有进入白名单(理财经理可以给你查,你自己也可以去银行挂个号,号上也可以看见),白名单直接过了现场领卡,额度3万。没有理财之前,线上线下申请都被电话征信后拒了4次。

光大白名单知识:

一、新户有白名单和预审批额度之说,预授信额度还分有低端、中端、高端额度、高端九资额度、高端个贷额度、高端代发额度。(app看不到,只有找理财经理查,或者登陆网上个人银行,看申请信用卡那里是否推荐白金卡)

二、白名单基本需求:首先借记卡开户满一年(部分地区三个月也行);每月15日光大系统会更新推荐额度;3月日均的20%大约为额度,前9个月留个1000元的余额,后3个月突击下存款或理财就成了。2017年的时候有推荐到36万,但最高也只下卡30万,在那之前最高是下卡50万。(日均结算是在月底那天,系统更新在15日,你如15日前去办理,日均是算到上上个月的。而且系统有时会抽风,2个月才更新也有,理财经理这么说的。

三、存款时间够了以后,你会在系统里面成为潜力客户,卡友30万放了一个月后就成了潜力客户,而有一个卡友存长期50万也是潜力客户,前者三个月预授信4万多然后下卡5万,后者预授信10万。前者是结构性存款,后者是定期存款。

光大卡令人喜爱的特点:

一、可以同时持有多张卡种,最多5张,然后权益可以叠加,很多人就这样把一家人的龙腾都攒满了。比如两张光大卡,第一张3点龙腾,第二张也是3点,这样一共是6点,有效期是分开的。

二、现金分期提额,最近半年成功案例最高可以提到20万,下卡再低,一两年基本可以毕业。

红烧漏漏

校验提示文案

红烧漏漏

校验提示文案