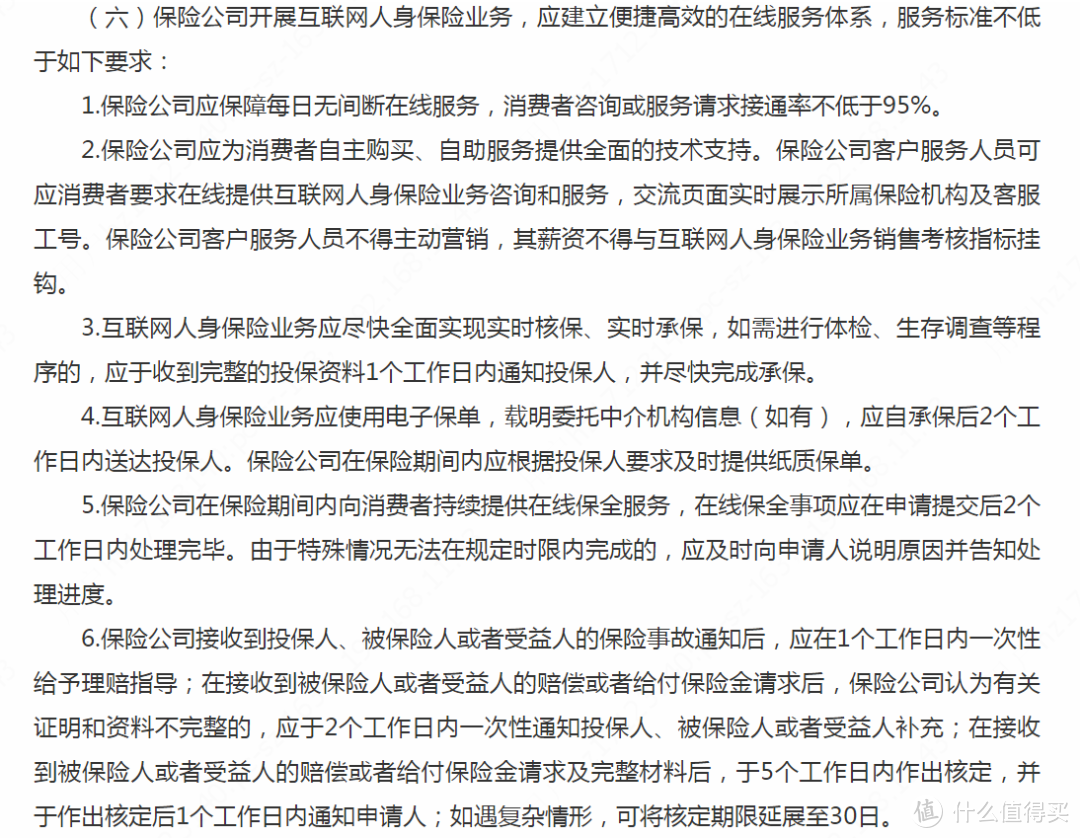

245

207

紧急!5家保险公司将退出互联网业务,多款重疾险将下架

2021-12-08 13:14:02

4点赞

17收藏

2评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保。如果您有任何疑问,欢迎评论区问我~

信泰、昆仑、复星在内的多家保险公司将退出互联网保险业务。

调整产品: 达尔文/健康保系列

调整内容: 元旦前网上永久下架

大白建议: 尽早安排投保

重磅消息!

12月2日,信泰在官网宣布,从明年1月1日起,将不在网上销售保险。

而大白收到的可靠消息:

不只是信泰,

昆仑、复星联合健康、弘康、百年、横琴这几家,也将退出网销业务。

也就是说,以后我们在网上,既买不到这些公司的年金险、增额终身寿险(因为没资格卖),也买不到它们家的重疾险、医疗险、意外险、定期寿险(除非保险公司后续又主动回归)。

带给我们的影响是巨大的。

大白将从三方面给大家分析,想看精华的(下架产品清单),可直接拉到第二章节。

保司退出互联网业务,3大负面影响

哪些产品从网上永久下架?如何选?

信泰等为何要退出互联网保险业务?

01 保司退出互联网业务,3大负面影响

3大负面影响,针对的是我们普通消费者。

1.多个爆款下架,网上可选产品变少

像达尔文5号焕新版、健康保青春多倍版(阿波罗1号)、妈咪保贝新生版、达尔文5号荣耀版、超越保、康惠保旗舰版2.0等等,都是目前的大爆款,都会在元旦前从网上永久下架。

那元旦后再买,因为一批线上保险主力军的退出,可选的产品确确实实会少不少。

尤其是年金险、增额终身寿险,有资格卖的20家大公司,目前触网的并不多。

2.注意是下架,不是彻底停售

也就是说,想买你还是可以去保险公司的线下网点买。

3.但投保会麻烦许多

网上买,只要健康告知能过、保费能接受,点击投保链接,按提示一路操作到付款即可,很方便快捷;

而线下买,要同时满足两个条件才行:

a.你所在的城市,有保险公司的分支机构;

b.投保时,能和代理人面对面完成录音录像。

银保监设计这样的投保流程,有其苦心(避免代理人误导销售),但对习惯了互联网冲浪、注重效率的朋友来说,明显繁琐了、费时了。

大白建议大家现在就看看:你中意的产品,都在哪些城市卖…很可能因为保险公司分支机构较少,元旦后,你就不能买了。

所以,有意在网上买好保险的朋友,注意早做准备。

而已经投保的朋友,放宽心,保险公司会对我们的保单负责到底,你的保障不受任何影响。

02 哪些产品会下架?该怎么选?

先说大家最关心的,之后再给大家分析为什么信泰要退出网销市场。

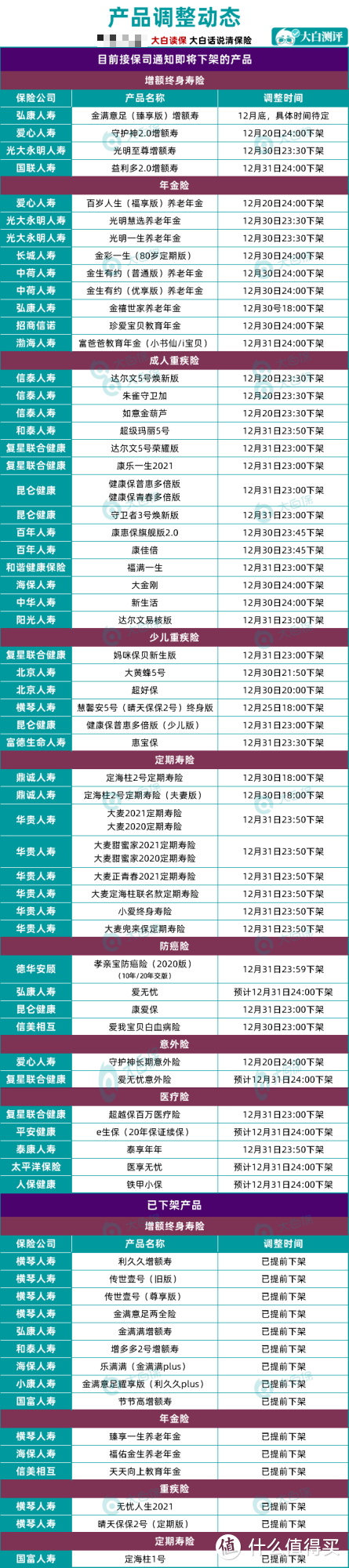

大白综合各方消息,整理了一份目前全网最全的产品下架清单:

涉及产品很多。

为节省时间,建议大家优先关注元旦后会从网上永久下架的产品。

包括:

1.弘康人寿

金满意足(臻享版)增额终身寿险

2.光大永明

光明慧选养老年金

3.信泰人寿

达尔文5号焕新版、如意金葫芦、朱雀守卫加。

4.昆仑健康

健康保青春多倍版、健康保普惠多倍版。

5.复星联合健康

妈咪保贝新生版、达尔文5号荣耀版、超越保2020、爱无忧隔离险。

6.华贵人寿

大麦2021,大麦正青春、大麦甜蜜家。

据大白掌握的消息,华贵是全面停售,元旦后无论线上还是线下,都买不到。

而医享无忧、泰享年年,据悉重新备案通过后就会回归。但时间不确定,所以大家最好也在下架前就买好。

大白挑几个简单唠唠各自的优势。

金满意足(臻享版)

1)收益高

IRR(实际收益)最高能达到3.49%,处于增额寿里第一梯队。

2)返本较快

最快第7年,现金价值超过保费,退保不会亏。

3)交通意外额外赔

节假日交通意外身故,额外赔1倍的有效保额(含私家车)。

4)保单贷款利率市场最低

仅4.5%,很适合中小企业主周转。

适合谁?

身体健康有异常的朋友(健康告知就1条,买不了重疾险,增额寿储蓄的钱,可作为大病应急金)

有财富传承需求的中高净值家庭

想摆脱月光族的白领

想提前为孩子存学费、留学金的爸妈

光明慧选

1)大品牌养老金

光大永明,央企背景;

2)亲民门槛

总保费≥30万就能对接养老社区,病了不拖累子女;

3)保证领取20年

20年后人还活着,继续领直到去世 ,一辈子有钱花;

4)可搭配万能账户

保底利率3%,资金稳定增值。

适合谁?

在意资金安全,未来能领更多养老金

希望将来能入住养老社区,品质养老

中意大品牌

达尔文5号焕新版

1)赔的多

60岁前,首次重疾赔180%、首次轻中症分别赔40%、75%保额。

2)癌症保障强

癌症一查就是晚期,多赔30%保额;

不幸第二次确诊癌症,能再赔150%保额。

适合谁?

希望赔得多的人

在意癌症复发的人群(如男性)

健康保青春多倍版(阿波罗1号)

1)赔的多

60岁前得重疾能赔160%,得中症能赔90%,得轻症能赔45%。

假设保额买50万,那60岁前,分别能赔80、45、22.5万,相当高了。

2)重疾赔的次数多

最多3次,得了癌症,赔;间隔1年,又得了尿毒症,赔;10年后,得了急性心梗,也赔;

3)女性买很便宜

保额40万,保终身,每年只要4552元,比单次重疾王牌“达尔文5号焕新版”就贵8块钱。

适合谁:

年龄35岁以下的女性(35-45岁,换健康保普惠多倍版)

没安全感的人(要是预算够,把癌症津贴也带上)

惠宝保/妈咪保贝

只给孩子保2、30年,那选惠宝保或妈咪保贝,都是又便宜又好,有健康问题,还都支持智能核保。

适合谁?

预算不多的家庭

想给孩子做高保额的

大麦2021

上有老下有小的家庭支柱必备,真遭遇不幸,大麦2021赔的钱帮你继续养家。

要是有高血压、糖尿病、甲状腺癌,试试华贵兜来保,满足要求,也能保上。

超越保

保障超级全,价格比好医保便宜,6年保证续保的,智能核保+人工核保都支持

医享无忧

保证续保20年、大品牌、投保年龄已开放到65岁

不过55岁以上的人买,得提供半年内的体检报告,太严,55-60岁,依然可以考虑超越保。

爱无忧隔离险

全国疫情又升级,买的人多,价格涨了(43块涨到59块),但性价比依然突出

隔离津贴究竟怎么赔?复星出了一版说明,大家后台回复:隔离,就能看到。

上面这些产品,也都入选了11月推荐榜单,都是值得入手的好产品。

大家对号入座按需选择。

需要协助的,无论是健康告知、职业选择、产品对比、保单管理,都可以直接问大白。

服务免费,不用有顾虑。

03 保险公司为什么要退出互联网业务?

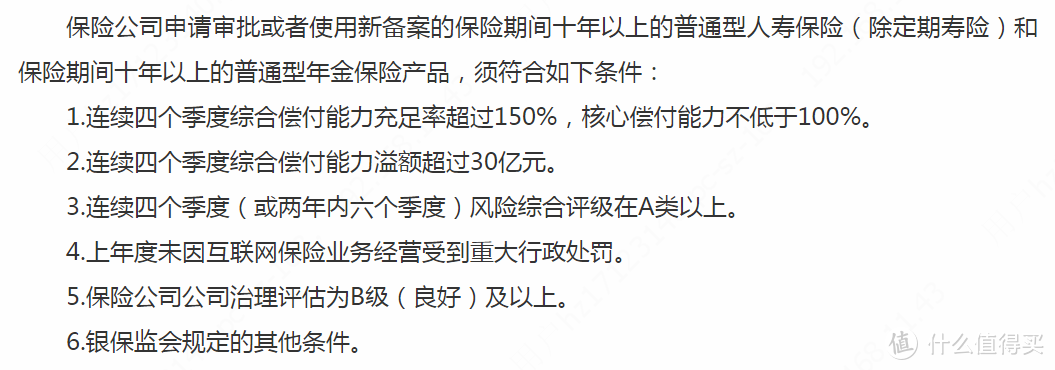

根据银保监会的规定,想在网上卖年金险、增额终身寿险,需要满足:

这要求很严格,全国只有20家大保险公司能满足,而大公司产品的性价比,大家都懂。

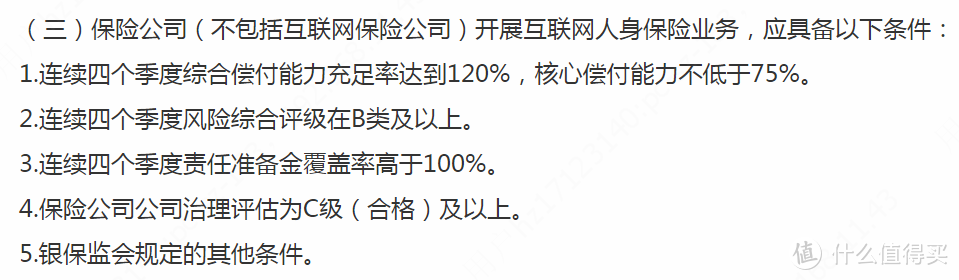

而在网上卖重疾险、意外险、医疗险及定期寿险的要求,其实不高:

含信泰在内的56家公司都符合。

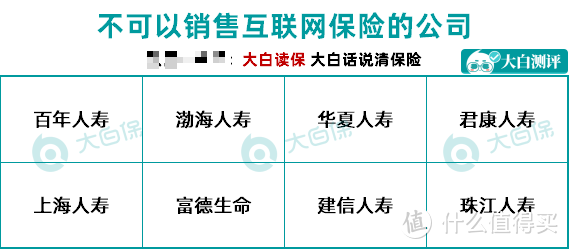

仅8家公司不符合。

像百年人寿:

它家最新的风险综合评级为B类,符合要求,但去年3、4季度风险综合评级为C类,不满足连续四个季度风险综合评级在B类及以上,得再过2个季度才有可能满足要求。

所以百年人寿属于被动退出。

而信泰呢?

则更像主动选择退出。

虽然公司治理评估等级,未公开披露,大白查不到,但信泰目前各项数据并不差:

综合偿付率、核心偿付能力155.24%;

连续4个季度综合评级为B;

今年前3个季度,保费收入368亿元,同比增长50%,2021全年保费有望实现650亿,总资产去年已破千亿,妥妥一家中型保险公司。

信泰在通报里给出的解释是:

高质量发展战略转型,考虑流程优化与科技研发周期而最终决定的

大白在分析互联网新规时,也跟大家提过,监管爸爸对网销保险的服务质量,要求比线下保险更高:

这就很考验保险公司系统的在线运营能力和在线服务能力。

而信泰的意思也是,它需要时间开发及升级新系统。

所以大家不用担心保单安全性,信泰等退出的公司,只是元旦后,不会再在网上卖保险,但不影响它们线下继续销售,也不影响我们已经投保生效的保单。

而那些没有宣布要退出互联网保险业务的公司,

因为互联网新规要求了,网销保险,产品名称里必须要包含“互联网”字样:

所以元旦前,它们的产品,包括百万医疗险、重疾险、定期寿险、意外险,也都会下架。

等调整好了,重新跟监管爸爸备案好了,才会重新上线。

只是下架到重新上线,会有时间差,具体间隔多久,谁都不知道,也可能会耽误大家的投保:

尤其生日在12月-明年1月的朋友,生日一过,光重疾险的保费,就会贵好几百。

更重要的一点是,元旦后新上架的产品,在大白看来,降价的可能性比较小。

意外险

已经卷的不能再卷了,保险公司为控制理赔风险,不是把高保额版本下架(如平安橙护卫)、就是限制投保(非一二线不能买100万保额),或增加健康告知(大家保、大护甲、小蜜蜂2号);

百万医疗险

除新上了几款保20年的百万医疗,保障及价格已经相当长一段时间,没有给我们惊喜了;

定期寿险

不同产品的价格差,也缩小至几十、几百块,看不到突破的方向,华贵新上的定寿,甚至比自己的老产品还贵,这是个信号;

重疾险

保障越来越全,带来的保费水涨船高,也是大家公认的,即使新产品价格持平或微降,对收入不高的朋友来说,依然贵了。

信泰这两年在网上异军突起,主要靠的就是(重疾)赔1次、60岁前能多赔80%保额、癌症能赔2次、身故可以不选的重疾险,带有明显的线上特色(保障大而全,但价格便宜);

而很多人不清楚,信泰线下卖的重疾险,又有很明显的线下特色:(重疾)赔多次、身故必选、更贵。

究竟谁对公司业绩贡献更大?谁理赔风险更低?信泰自己比谁都清楚。

所以这次信泰主动退出互联网保险,不排除它是想休养生息,好好消化下这批线上的低价保单,提升下经营水平与盈利能力。

所以已有投保计划的朋友,用不着观望;

最好的保单,永远是手里那份已经过了等待期、出险马上能赔的保单。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多干货关注公众号【大白读保】

有意思的鱼

校验提示文案

值友2463770541

校验提示文案

值友2463770541

校验提示文案

有意思的鱼

校验提示文案