3

40

一文带你读懂年金险(含教育金、养老金)

2022-02-16 15:26:04

2点赞

6收藏

0评论

年金险文章发出去,好多小伙伴在后台大呼:想买!但看不太懂!

好吧,我承认讲得深了点。

今天补一篇绝对简单易懂、适合小白阅读的:

年金险到底是什么?

年金险适合谁买?

年金险应该如何挑选?

优秀的年金险有哪些?

年金险到底是什么?

年金保险简单来说,就是先交一部分钱,到了约定的时间定期领钱,直到被保险人死亡。

大家比较熟知的,是这两个家伙:

今天聊的是普通年金,这种类型的年金,更加适合普通人。

它的 组成 相对比较简单:

优势 却很明显:

1、安全稳定,锁定长期高收益

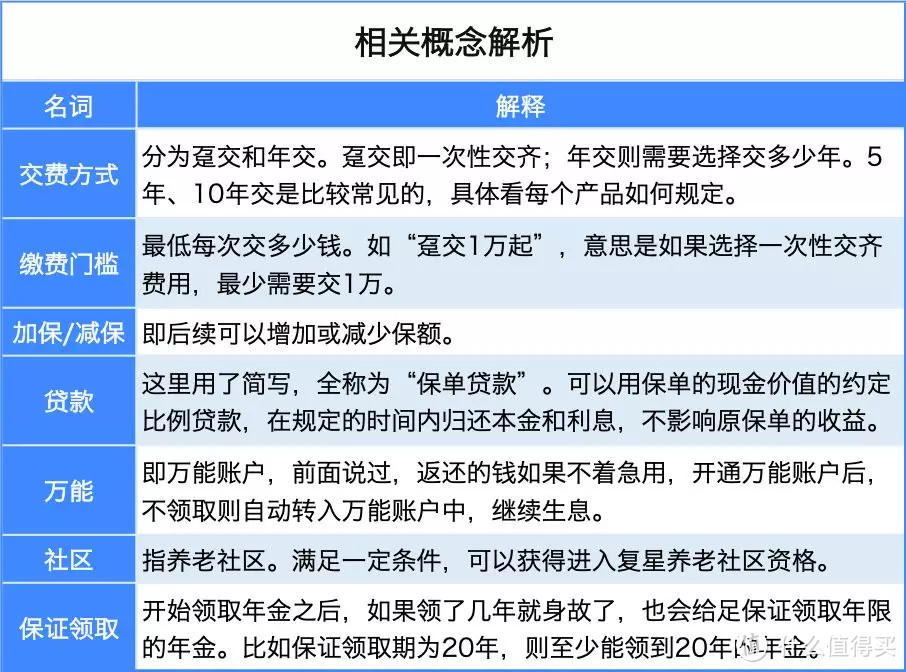

每年交多少钱、交几年、什么时候开始领、每年能领多少,都是在合同里面约定好的。

而保险,也是目前国内唯一国家兜底的产品。即使保险公司倒了,保单权益还是在的。

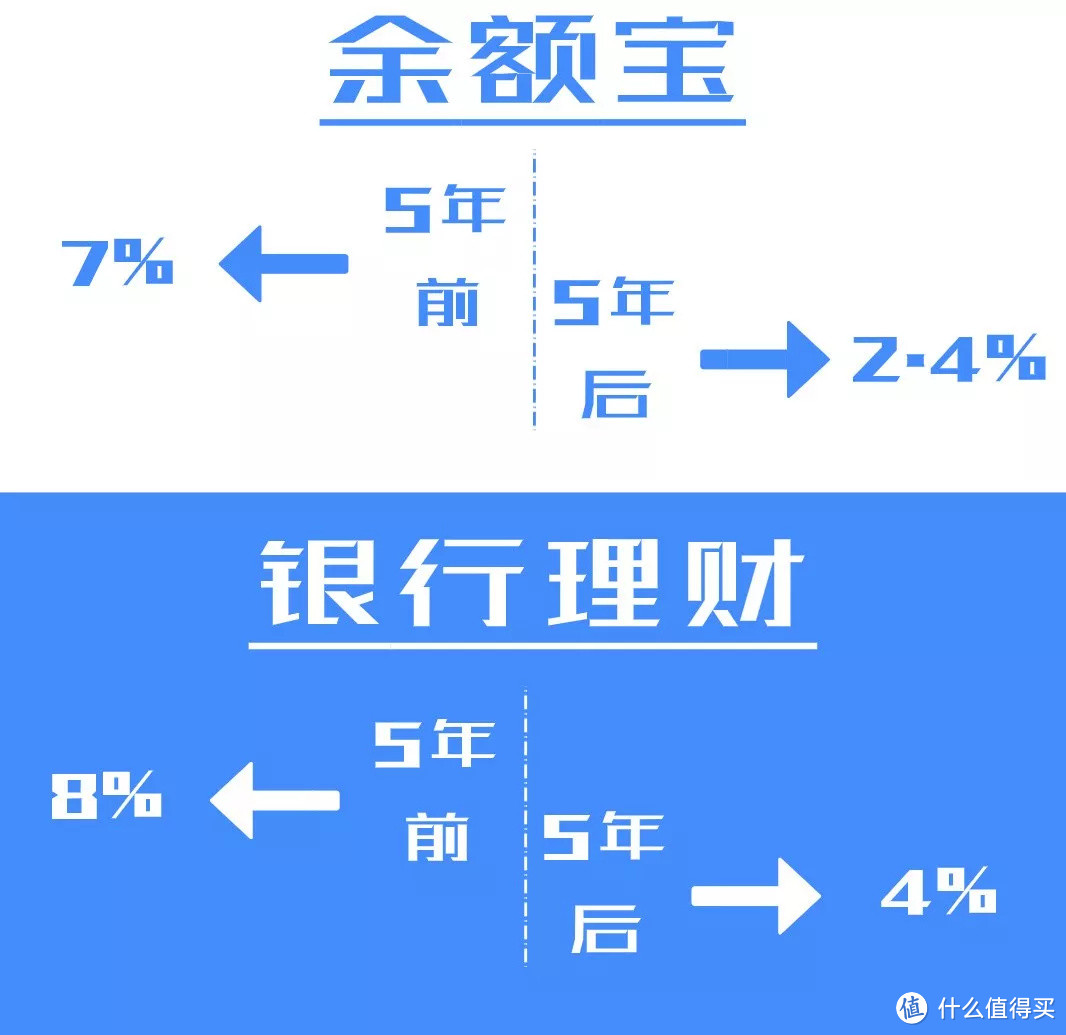

目前,我们也进入了一个利率不断下降的时期。列举几个数据:

所以,不要看不起4%左右的年金,这么安全、收益又有保证的产品,仅此一家。

2、年金可领至被保人身故

到达约定时间之后,可以按年或者按月领钱,身故之前都可以领取。

看到这里别激动,先看看年金适不适合你。

年金适合谁买?

适合谁买?

① 基础保障已齐全的人

“先保障,再理财。”——家庭投保6大原则之一

基础四件套配齐了,再考虑年金险:医疗险、重疾险、意外险、寿险(孩子不用买)。

②买不了健康险的人

如果身体已经出现健康问题,无法购买重疾险、医疗险,可以考虑用年金险解决养老问题。

③风险偏好稳健的人

想要<稳定、风险低、收益确定、安全、长期领取>的投资工具,年金险可以满足你。

④家族有长寿基因的人

大多数年金,都是越长寿收益越高。活着就有钱可以领,想想都是个挺爽的事情。

不适合谁买?

① 没有存款的人

年金险是个典型的先投入再收益的理财工具,前期投入的资金越大,后期领取的金额也越大,复利效应也越明显。

同时,它需要长期持有,回本比较慢,最短也要个几年。

而没有足够存款的人,一旦家里遇到个什么事,急需要一笔钱。导致年金缴费断掉,或者需要退保,可能那时候还没回本呢。

②风险偏好较高、喜欢赚快钱的人

年金险能能给你的是安全感,给不了你刺激感。如果你希望买了马上赚钱,年金险可能不适合你。

年金就像白酒,越陈越香。

年金险应该如何挑选?

第一步:先看IRR

这里的IRR,指的是实际计算出来的收益率。用<每年交多少钱、交几年、什么时候开始领、每年能领多少>这些合同里面约定好的要素,就能算出来。

保险公司宣传的时候说的收益率,是预定收益率。

预定收益率≠实际收益率,挑选的时候还是要留个心眼。

至于IRR怎么选嘛,自然是越高越好。

第二步:再匹配需求

在IRR最高的一批年金里面选择:

①如果单纯作为养老,重点关注每年领的金额多少;

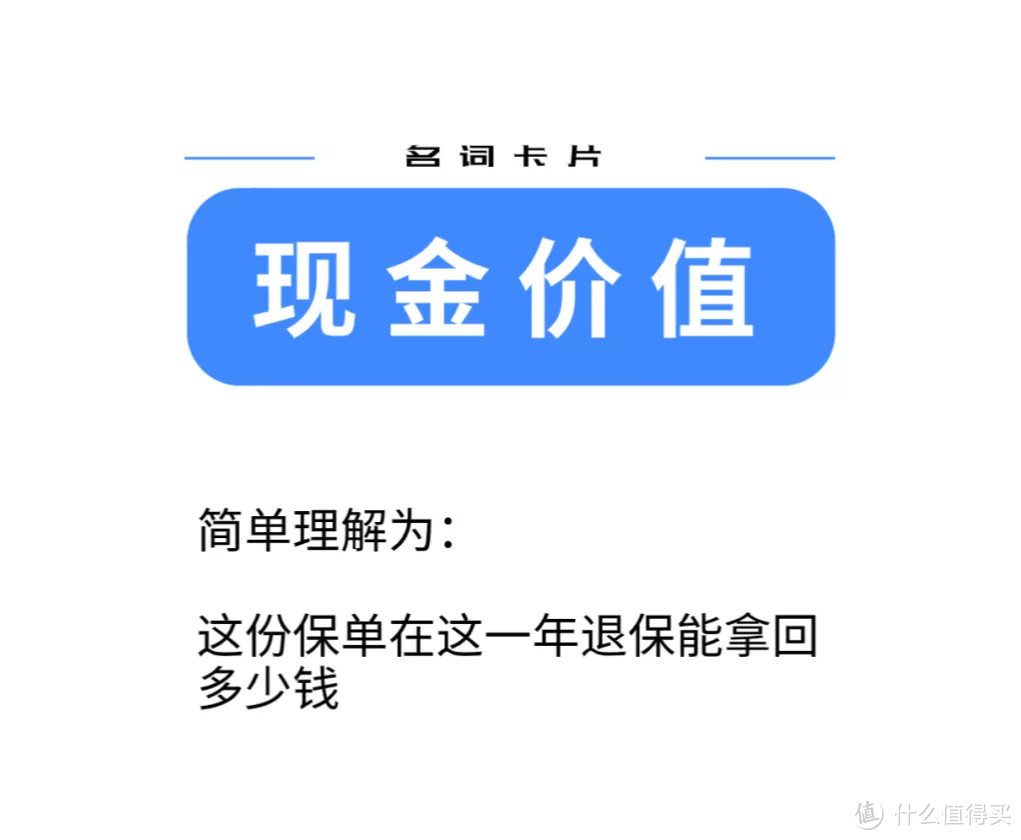

②如果想给孩子买来做教育金,重点关注现金价值和减保功能;

③如果想创造终身现金流,重点关注开始领取年限及回本时间;

④如果想做遗产传承,重点关注现金价值,现金价值要高;

⑤如果有一笔闲钱,但又希望在急需钱的时候可以取一部分,重点关注现金价值、回本时间和减保/贷款功能。

需求不一样,关注的重点不一样,选择的产品也就不同。

选产品就跟找工作一样,没有十全十美,只有相对合适。只要满足你的核心需求,就是适合你的好产品。

优秀的年金险有哪些?

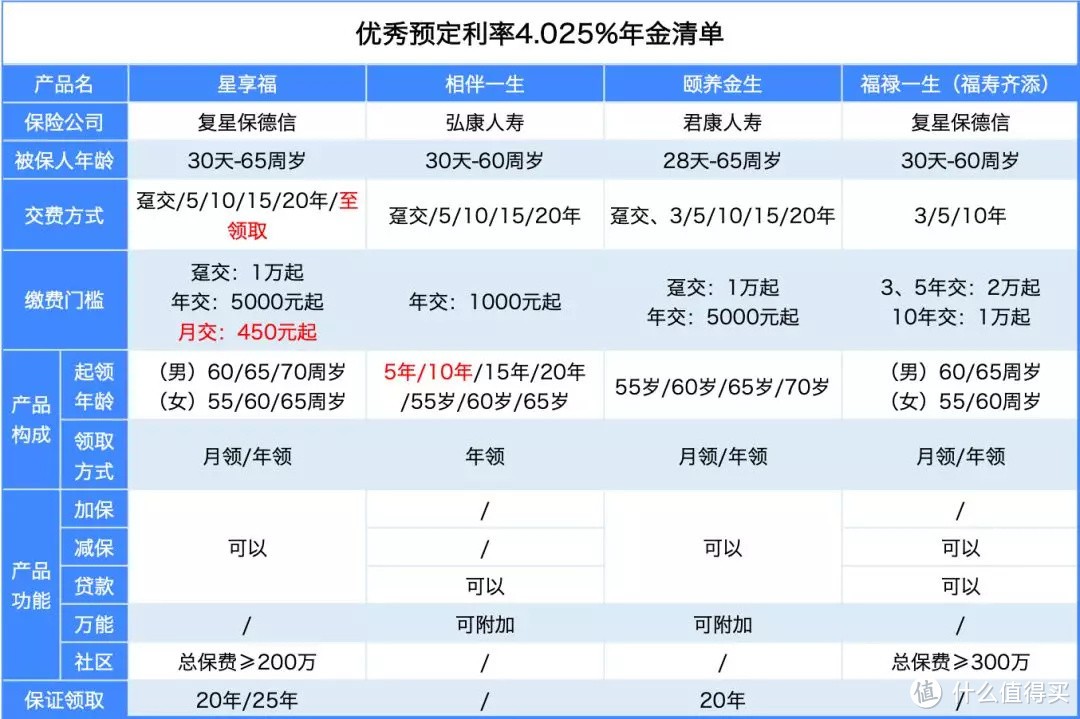

这里带大家看四款不同的年金险:

这里可能有的朋友看不懂,我来解释一下(老司机可以直接跳过这部分,看后面)。

基础概念清楚了,现在我们以30岁男,年交10万,交5年,60岁起领为例,对比一下这几款的收益率:

这里计算的分别是40岁、50岁、60岁退保,70岁、80岁、90岁或100岁身故,各个产品对应的IRR。

星享福

主要诉求:

专款专用,作为纯纯的养老金,领取金额越多越好;

不需要给孩子留遗产;

领取年金前都不会动用这笔钱。

适合人群:工薪一族、丁克家庭、有长寿基因人群

产品解读:

①前期退保不划算:60岁(即领取年金)前,退保是很不划算的;甚至在前十几年退保,是亏损的。产品灵活性不足,所以不适合资金流不稳定的人(如创业者)。

②后期领取有保证:开始领取年金之后,有保证领取年限,可选20年或者25年,即使刚开始领钱就身故也能拿到保证领取的剩余部分。

③用来养老很合适:年领取金额高,可以选择月领。作为养老,手里一次性拿了太多的钱,容易提前花掉,按月领是个合理的养老方式。

越长寿越划算收益越高,年金活多久领多久。

④加保条件最友好:如果现在资金不多可以也先占坑。在年金领取周年日的前5年以前,都可以不限次数加保。

如果选择了60岁起领年金,则55岁前都可以加保,不限次数,总额小于500万都不用进入人工核保。

颐养金生和福禄一生

主要诉求:

要求年金具有灵活性,既能用来做养老规划,也可以在需要的时候用上(如资金周转、孩子教育金等);

要求年金需要长期拥有较高的现金价值;

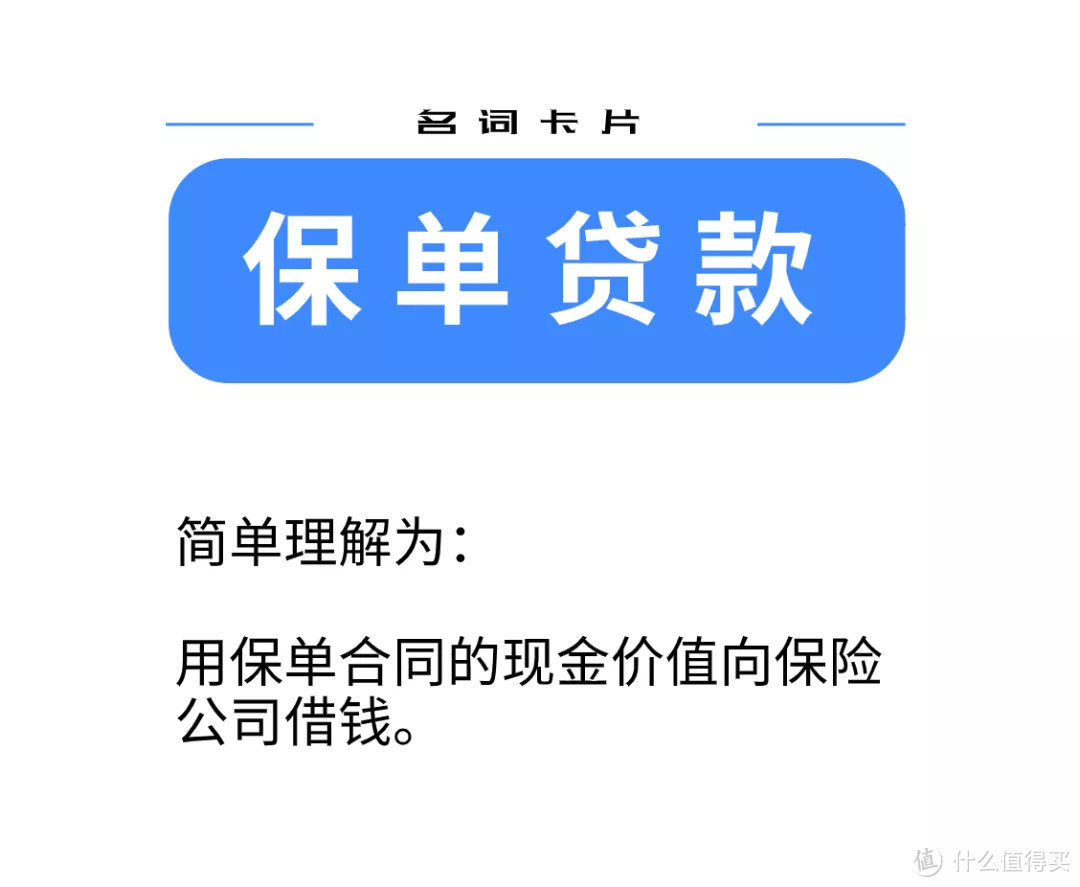

需要有减保取现/保单贷款的功能。

适合人群:企业家、投资人、高净值人群、未成年人

产品解读:

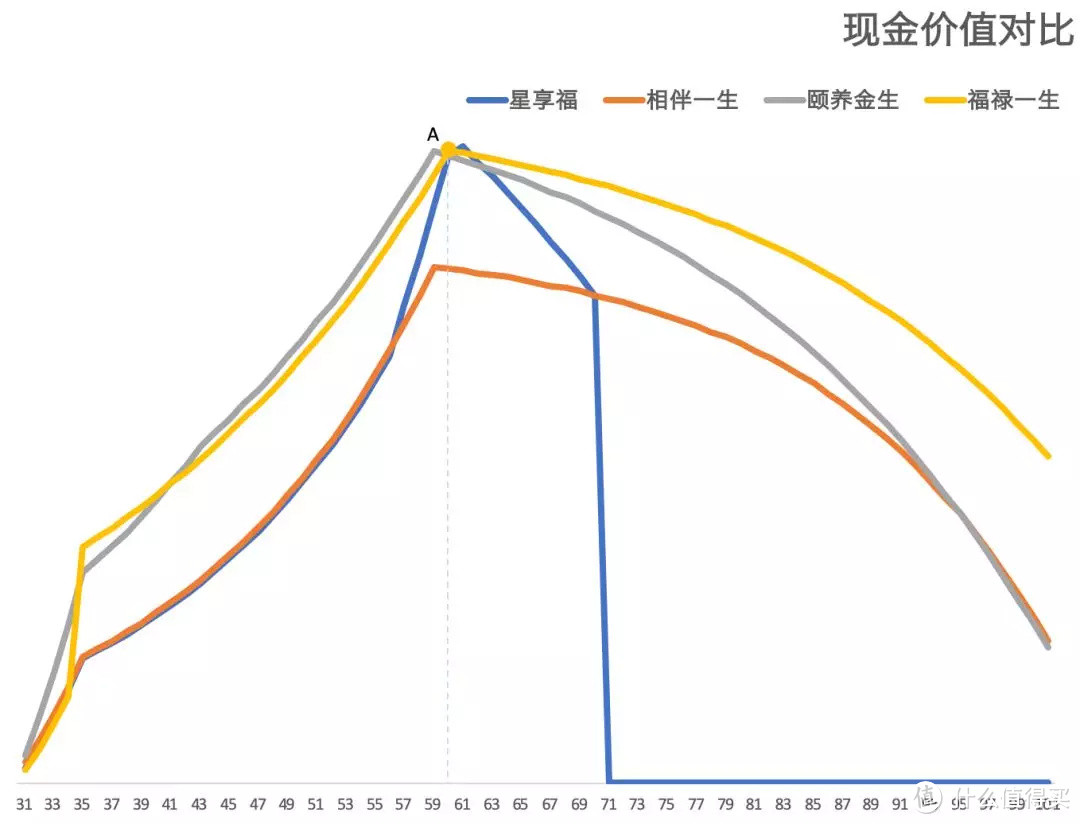

二者都是长期拥有 高现金价值 的产品,我们将4款产品的现金价值做成图形来看看:

这里展示了4个产品从31岁到101岁的现金价值,将相应的现金价值连接成线。

我们可以清晰地看到,无论是哪个年龄段,颐养金生和福寿齐添的现金价值,都比另外两款年金要高得多。

年金领取前大部分时间,颐养金生的现金价值>福寿齐添的现金价值;

年金领取后,福寿齐添的现金价值>颐养金生的现金价值。

具体结论后面会说。

估计大家看到这里早就忘了这俩长啥样,来复习一下:

①成人养老+事业金

可以优先选择 颐养金生 ,原因有三:

开始养老时,领取金额更高;

有保证领取期间,不担心早逝;

领取年金前现金价值更高,减保之后,剩余的价值更高;如果选择保单贷款,可贷金额也更高,短期周转灵活;

②成人养老+遗产传承

可以优先选择 福禄一生 ,原因在于开始领取养老金之后,福禄一生的现金价值更高,身故后孩子能领取的金额更多。

保单总保费≥300万时,可获得复星养老社区的入驻资格,也是个不错的增值功能。

③纯孩子教育金+孩子养老

可以优先选择 颐养金生,除了现金价值更高外,它也比福禄一生更加灵活。生效2年后且在缴费期间内,可以加保或减保。

另外,它可以附加万能账户,暂时用不上的年金,可以转入万能账户继续生息。

相伴一生

主要诉求:

没有特定的目的,就想做个稳定的投资;

希望资金回流早、持续回流。

适合人群:希望强制储蓄、稳健投资、早领预期者

产品解读:

这款产品比较走“中庸”之道。

只比年金领取金额,它不如星享福,但现金价值高于星享福;

只比现金价值,它不如颐养金生和福禄一生,但年金金额又高于这俩。

这就处于一个尴尬的境地了。纯养老比不过星享福,灵活性比不过颐养和福禄。

但是它有一个别人没有的优势,就是最早支持5年起领,如果用不上可以放在万能账户里面生息。长期来看,收益率也是优秀的。

不过领取的年金金额相对较少,如果想要兼顾养老功能,需要投入较大额的本金。

温馨提示:以上结论都是根据30岁男,年交10万,交5年,60岁起领的情况测算所得,仅作参考。

最后把几款产品搁一起说说:

1、想纯纯地养老:首选星享福;

2、想养老、传承、灵活取用或给孩子存教育金:选颐养金生或福禄一生;

3、想稳稳理个财:选相伴一生。

这么长长的一篇,大家也能看出来,年金险就是个工具,要怎么用?用哪个?还要结合具体情况具体分析。