7

8

相互宝再陷理赔风波,分摊金额再次暴涨,心梗死亡也不赔?

2021-02-08 12:06:43

54点赞

140收藏

170评论

相互宝又双叒叕出事了。

前不久一位大爷突发心梗死亡,生前加入了相互宝,家人申请理赔时得到的回复却是拒赔!

这下相互宝又不好受了,各种拒赔报道陆续而来,真相究竟是怎样?

至于全年分摊金额暴涨177倍,要不要及早退出相互宝?

以上各种疑问,奶爸接下来就为大家一一解答。

|相互宝不赔心梗死亡?

|分摊金额暴涨,要不要退出?

|奶爸小结

一、相互宝不赔心梗死亡?

首先要搞清楚一点,相互宝是一个网络互助计划,主要的作用是保障疾病和交通意外。

四大互助计划的内容如下:

四大计划

1、大病互助计划主要是保障重疾和罕见疾病;

2、慢病防癌计划和老年防癌计划针对癌症提供保障,区别在于加入的年龄和保额不一样;

3、公共交通意外计划主要是保障因乘坐交通工具导致的意外事件。

以上四种计划,并没有涉及到身故保障,所以对于大爷的突发性心梗死亡,不在相互宝的保障范围内。

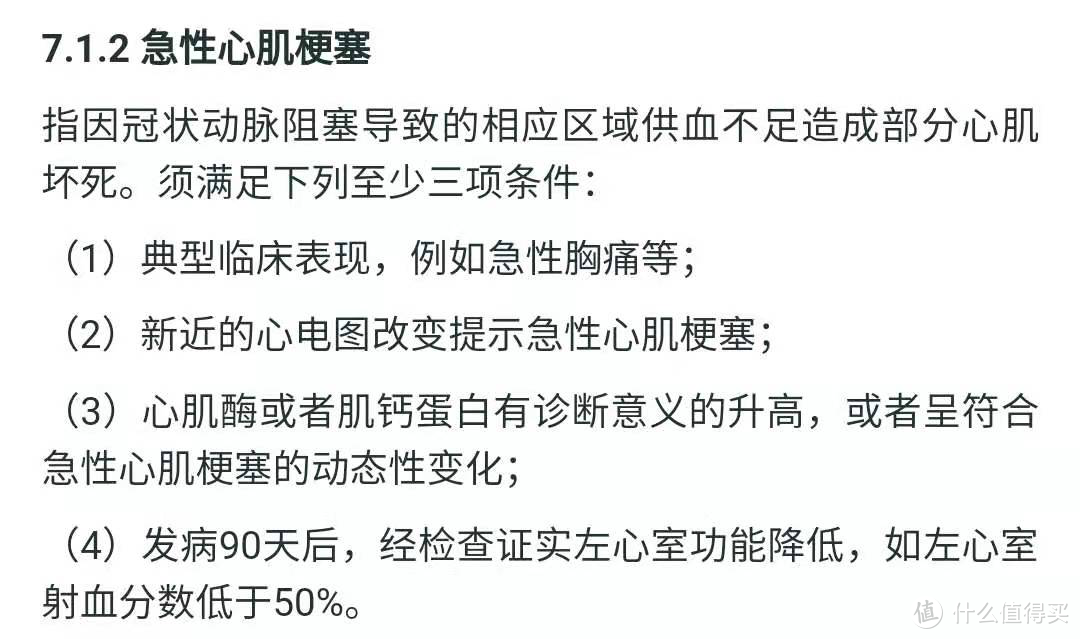

而且奶爸在查看大病互助计划条款时,发现对于心肌梗塞,有以下的约定:

一共有四项条件,需要满足其中三项条件才能获得赔付。

例如第一条是典型临床表现,出现急性胸痛情况;第二条则是新近的心电图改变提示急性心肌梗塞。

其中没有提及到心肌梗塞身故,倒是第一句提及到“部分心肌坏死”。

所以大爷的突然心梗死亡,相互宝拒赔也是有理有据的!

那么为什么每次相互宝拒赔,都会引来一系列网络讨论?难道它的规则真的很严格?

其实并不然,只能说相互宝在这几年发展飞快,很多人因为保险的保费贵而没有入手。

相反加入相互宝的条件宽松,每年分摊金额不多,所以很多人选择将它视为第一保障。

有数据显示,2020年11月份第二期,参与分摊的成员人数达1亿多,可想而知相互宝的知名度有多高。

然而,所谓“人红是非多”,只要相互宝出现拒赔事件,人们就会把事情放大讨论。

其实保险产品每年也有很多拒赔案件,但也没几次能成为热点事件。

而且相互宝的急性心肌梗塞定义是采用07版重疾险定义,并不是相互宝内部人员自行编造。

所以相互宝和保险一样,都是根据条款办事,没有针对谁或者为难谁!

我们在加入时认真看清楚各计划的条款内容,就能避免后续不必要的纠纷。

二、分摊金额暴涨,要不要退出?

除了拒赔事件,相互宝的分摊金额暴涨也是一个热点。

2019年1月2期,当时的分摊金额人均是0.03元,相当少。

不过到了2020年12月2期,公示分摊金额是5.31元,足足暴涨了177倍。

虽然金额也不大,但是这暴涨了几百倍,人们还是有点担心以后会不会就一直涨涨涨,届时比重疾险保费还要贵岂不是很亏?

其实之所以会暴涨,很大一部分原因是大多数参与成员已经熬过了等待期,只要出险就能获得赔付。

要知道相互宝的上线时间是2018年10月,距离现在也就两年多。

加之刚推出时负面新闻很多,人们并没有把这个互助计划放在眼里。

后来随着相互宝不断调整,加入的人数越来越多,19年是一个加速增长的时期。

但因为有90天等待期的约束,相当于3个月时间,彼时还有很多人是不能申请互助金。

到了2020年,参与人数不断增多,一部分人熬过了等期待,出险就能获得赔付,分摊金额也就越来越高。

这一个过程不仅是相互宝,奶爸觉得一个新事物的出现,只要它朝着正确的方向发展,快速增长是一个必然的过程。

等到成员数量稳定,加之重疾发生率也有一个稳定水平,到时候分摊金额会维持在一个值上下浮动,不会出现较大变化。

所以要不要退出相互宝,奶爸觉得duck不必!

尤其是一些因为身体原因无法买保险,相互宝将会是一个重要的保障。

三.奶爸小结

总的来说,如果已经加入了相互宝,那么大可不必退出,继续拥有也是可以的。

尤其是身体健康有异常,难以买保险的人群,相互宝的加入条件比较宽松,可以将它视为最后一道防线,为自己提供相关的疾病、意外保障。

至于相互宝拒赔,很多时候是因为我们在入手前没有看清条款内容,看见很多人加入自己也不能落后,这样就导致后续的纠纷。

买保险也一样,除了看清楚保障内容,产品的条款内容也很重要,其中就约定了哪些情况不保,这些都是非常重要,需要我们熟知!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。

粟米周周

校验提示文案

一天不剁手就难受

校验提示文案

试着自恋

校验提示文案

电工不求人

校验提示文案

尼古拉斯V中奖了

校验提示文案

想变小清新的女壮士

校验提示文案

L夏天

校验提示文案

哎呦可以哟

校验提示文案

范赫辛

校验提示文案

独钓千江雪

校验提示文案

汽水包

校验提示文案

Protoss

校验提示文案

无欲无求哈

校验提示文案

值友8683266985

校验提示文案

等风的车

校验提示文案

cici2133

校验提示文案

moccahua

校验提示文案

一支烟的旅行

校验提示文案

muinshimon

校验提示文案

值友9673447428

校验提示文案

magic2ma

校验提示文案

阳光下De猫

校验提示文案

值友6142706928

校验提示文案

tangcong

校验提示文案

akercn

校验提示文案

值友1392582956

校验提示文案

百元招行

校验提示文案

爱宕山车神

校验提示文案

gongcom

校验提示文案

小人方唐镜

校验提示文案

大桔为重

校验提示文案

王大治ang

校验提示文案

中一千万我也不辞职

校验提示文案

暖暖02021983

校验提示文案

蛋蛋芭芭

校验提示文案

chenzhe

校验提示文案

值友7702647937

校验提示文案

范赫辛

校验提示文案

值友7854118202

校验提示文案

没有昵称是昵称

校验提示文案