259

227

2024养老年金险!听说龙抬头年金领得多,马上下架了,要上车吗

2024-03-13 17:41:08

0点赞

0收藏

0评论

近日,来咨询保险的很多朋友都在问适不适合买养老年金险。

其中一位何先生说,妈妈退休前月收入8500,退休后养老金总共领到3700,相当于退休前工资的43.5%左右。本来生活过得还算可以,结果收入突然少了一大半,不敢乱花钱了,万一生个病什么的要急用钱就麻烦了,说好的退休后环游中国的计划也搁置了。

何先生是普通上班族,交的社保也是基础档次,担心退休后领到养老金也像妈妈一样不够用。想趁自己现在还有收入,多准备一笔养老钱,退休后能过得安逸些。

听说养老年金险增值效果好,拿到的养老金比交进去的钱多不少,而且活多久都能领钱,老后不怕没钱花。想看看有没有合适自己的产品,怎么买利益高。

今天给大家分享养老年金险为什么适合养老用,哪款产品合适买,怎么买对自己更有利。

关心养老的朋友可以点赞+收藏,有时间的话一起来看看。

一、养老年金险为什么适合养老用

先了解下什么是养老年金险。

养老年金险是人身保险的一种,先把钱交给保险公司(可一次交或期交),保险公司到期后(通常55岁/60岁/65岁)按约定(月付/年付)给付养老金,直至保险期满或被保人身故。

可以理解为,在有收入的时候先把钱给保险公司,在退休前有个保单封闭期,资金不能动用,等到老后退休才能领钱,最快55岁能领。

一相当于把钱给保险公司保管,不到时间不能用,防止钱被自己不知不觉用掉;

二是给付回来的养老年金是经过累计生息的,比交的钱多不少!

而且养老年金险作为保险合同,受《保险法》和金融监督管理局严格监管;养老年金什么时候领、领多少、领多久全都写进合同里,不受外界影响,安全性高,增值稳健;

养老年金险大多支持终身领或者领到106岁,活得越久领钱越多,抵御长寿风险。

了解完这些大家应该都明白了,养老年金险安全、增值、领终身,很适合作养老用,它就是一个专门的养老保障。想买养老年金的放心买。

二、适合现在买的高利益年金险推荐

经过多家产品的对比,挑选出来这款适合何先生的养老年金产品,君龙人寿龙抬头养老年金险。30岁男士投保,年交5万交10年,老后最高每年领9万!年金领取非常高!这款产品将于3月15日下架(具体以保险公司通知为准),高保单利益值得一看。

接下来看看它的主要保障内容。

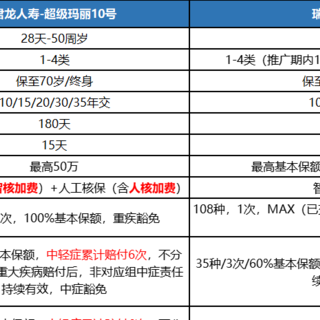

1、龙抬头产品8要素

从这8个方面来了解龙抬头的基本情况:

谁能买:0-50岁可以投保,不限职业

怎么买:交费年期可选趸交/3年交/5年交/10年交/15年交/20年交

买多少:趸交2万起步,期交1万起

什么时候领钱:A款55岁(仅女性)、60岁起领;B款65岁起领

怎么领:可月领、年领

领多少:年领=100%基本保额;月领=8.5%基本保额

领多久:至106岁,几乎与生命等长

身故怎么赔钱:

领取之前身故,赔所交保费和现金价值取大

保证领取期间身故,赔保证领取20年的总金额-已经领取的年金

保证领取期间外身故,有现金价值,则退回现金价值;现金价值为0,身故金为0。

2、龙抬头的年金领取情况

何先生30岁,打算每年拿出3万来投保,平均每月就是2500,符合他的收入情况。

选择10年交费,时间长一点,积累资金多一些,老后领得更多。

想要60岁起开始领养老年金,何先生每月能领到3669.45元,每年就是44033元。加上基本的社保养老金,养老生活可以过得比较轻松安逸了。

龙抬头保证领取20年,也就是说何先生保证能领到88万,所交保费的2.9倍!不管何先生活着还是身故,这88万都能拿到,保单利益相当不错!

保证领完20年之后才80岁,按照现在寿命延长的情况,很可能活到100岁。如果何先生领到90岁,累计领取136.5万,所交保费的4.55倍!

如果中途有资金需求怎么办?

龙抬头支持现金价值贷款,最高可贷到现金价值的80%。

比如何先生52岁,现金价值40万+,最高可贷到32万+,满足应急资金需求。

如果中途不幸身故怎么办?

在保证领取期间身故,比如75岁身故(领完当年年金后),身故金=保证领取的88万-已领年金=17.6万

在保证领取的20年外身故,比如82岁,退回当年度现金价值20.4万!

如果85岁后身故,现金价值为0 ,就没有身故金了。

即便身故,领到的钱也是所投入保费的好几倍,很不错!

还有一种方案可选,65岁起领年金:

那么何先生每月可领到4623元,比60岁起领多了约954元!

每年就多领11448元,保证20年累计多了228960元。

领得越晚,积累的时间越长,领得越多。

如果想要领取的年金更多,可以选择晚点再领取。

三、怎么买合适自己

龙抬头怎么买合适?

确定3个重点:合适的保费,合适的交费年期,以及想领养老年金的时间。

首先,合适的保费:看自己能交多少。

养老年金险是一个长期的规划,不到约定时间不能领。如果过早退保,会有损失。所以保费不能太多,交费压力太大影响后期交费的话,损失很大。

但也不能太少,太少的话老后领到的钱少,对养老帮助不大。

其次,合适的交费年期。

如果手上有一笔为了养老准备的闲钱,可以趸交。交进去后保单也不用打理,等着退休领钱即可。

如果只能每月的收入留一笔钱来交费,可以拉长年期,积累的资金更多。

最后,确定想要领取年金的时间。

现在的年金险大多是女性55岁/60岁/65岁起领,男性是60岁/65岁起领。

如果想早点领钱,就选55岁/60岁;

如果想养老年金积累得多一些,可以晚点领。

四、写在最后

如果大家也像何先生和他妈妈一样,担心养老钱不够,可以考虑备一份养老年金险。

普通上班族的社保养老金,由于社保替代率下降的原因,已经不足以维持退休前的生活品质。想要老后生活更轻松自由,养老年金的准备也是很有必要的。

君龙人寿龙抬头养老年金险每年领取的年金多,产品很不错!交费起步线也不高,1万起步,平均到每月仅800多块,普通上班族也适合买!

龙抬头要在3月15日下架(具体以保险公司通知为准),喜欢的要抓紧时间了。