27

58

宠物保险该不该买?一文破解6大常见问题

2022-11-24 13:39:48

4点赞

10收藏

3评论

▶货比三家,只买好货~~~记得先关注我呀~

宠物保险就是宠物主人为宠物购买的保险单。

这两年,国内宠物保险行业发展迅猛,各大平台、机构纷纷推出产品。但是调研数据显示,有62.0%的宠物主并不了解宠物保险产品,40.7%的宠物主不知如何挑选合适的产品。

要不要买宠物保险?一篇文章,教你破解6大问题。

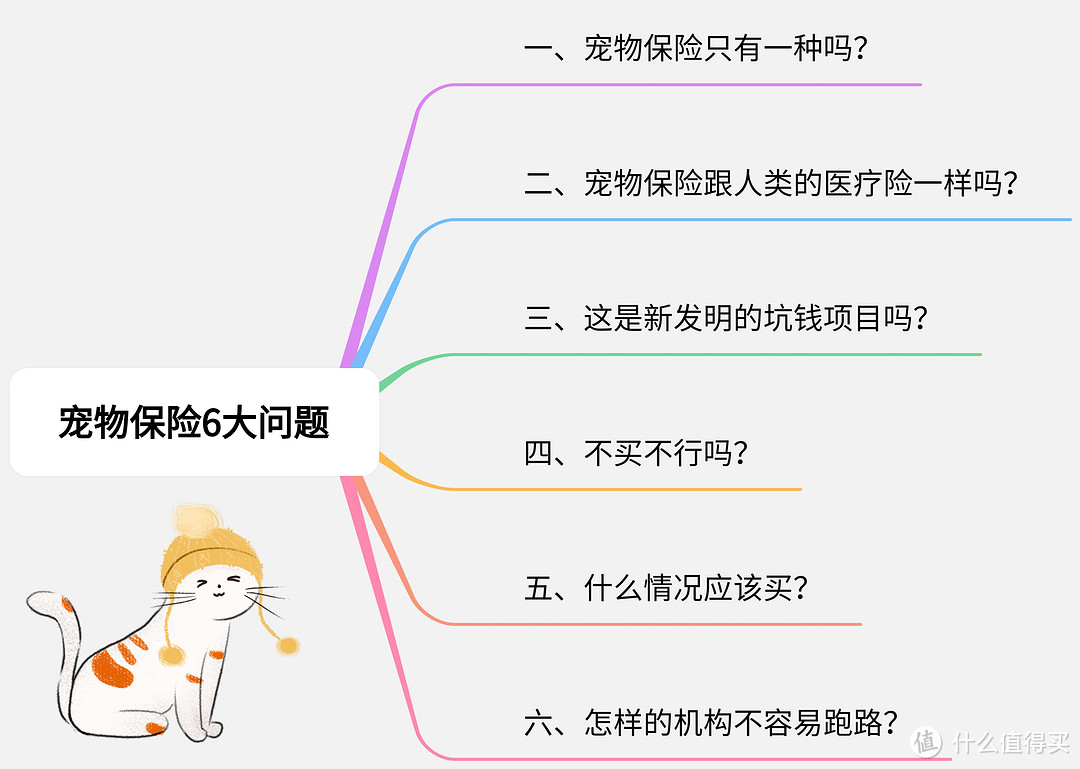

▲本文目录,收藏慢慢看~

▲本文目录,收藏慢慢看~

.

一、宠物保险只有一种吗?

不是的。

宠物保险行业的主流产品有四大类:宠物医疗保险、死亡保险、第三方责任险、综合保障险。国内外有所区别。

国外常见的宠物保险,一类是宠物医疗保险(宠物遭受意外伤害或生病就医时报销医疗费用),另一类是宠物死亡保险(当宠物因意外或疾病死亡时以及被盗或走失予以赔付)。

国内常见的宠物保险,原先主要是第三方责任险(宠物伤人或造成他人的财产损失时给予赔付),这也是保监会认可的宠物保险。不过2020年后,国内宠物医疗保险被迅速推广,已经成为市场上的另一大主流产品。

除了上面提到的主流险种外,市场上还出现了更加细分的个性化宠物保险产品。比如宠物传染病险,宠物托运险,宠物意外医疗险,以及针对宠物行业从业者的宠物伤害险等。

.

二、宠物保险跟人类的医疗险一样吗?

不是的。

在感情上,宠物当然属于人类的好伙伴、家庭的成员,但在法律意义上,它们是宠物主人的财产。

因此宠物保险具有多重属性:一方面类似人类的健康保险,另一方面具有财产保险的特点。

宠物医疗保险,针对的是宠物的生命健康,保险机构赔偿的也是医疗费用。和人类的健康险一样,非常好理解,通常还会设置基础免赔额。

宠物死亡保险,针对的是宠物的意外死亡、被盗或走失,性质上相当于财产保险。举个最常见的例子,存款保险就是一种财产保险(基本原理一样,细节和性质不一样)。

除此之外,宠物第三方责任险,就类似汽车第三者责任险了。城市居住空间密集,宠物又具有一定的不可控性,第三方责任险能够大大降低宠物产生的负面影响,减少宠物主人的饲养压力。就像开车,正常驾驶啥事都没有,但如果出现意外,第三者责任险进行赔付,能够挽回不小的经济损失。

.

三、这是新发明的坑钱项目吗?

并不是。

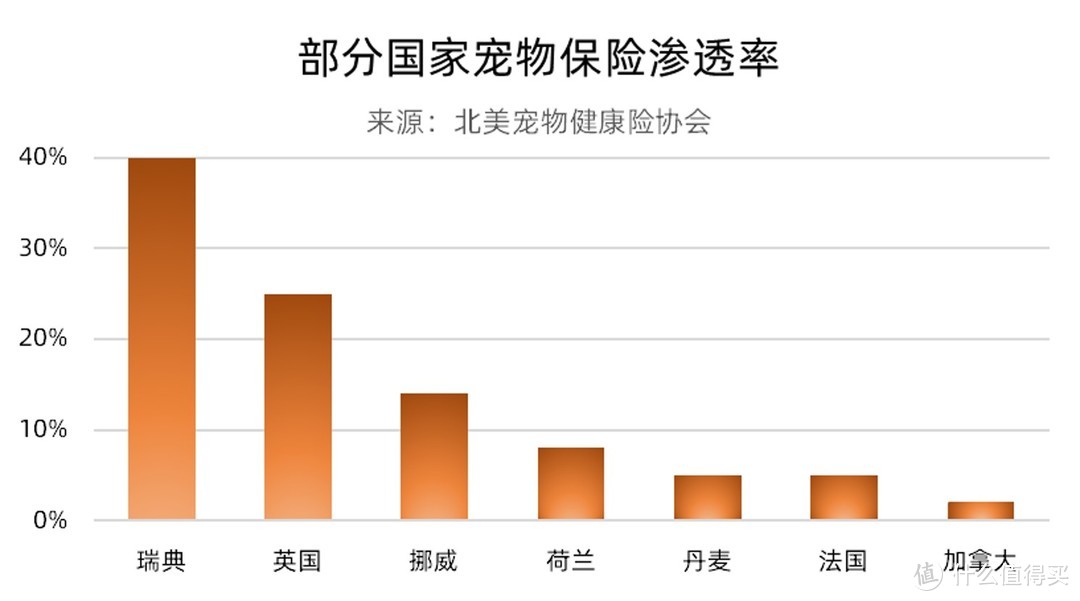

宠物保险早在120年前就出现了。瑞典是宠物保险行业的诞生地,120年前瑞典宠物保险公司Agria成立,1924年就卖出了第一张保单。如今瑞典的宠物投保率在40%左右。研究机构VMR统计,2019年全球宠物保险市场规模约36.8亿美元,年复合增长率高达15.65%,预计2027年会增长至118.4亿美元。

与其他国家相比,国内的宠物保险投保率较低,市场渗透率小于1%,保险种类不丰富,保障责任范围也较窄,多数是一种附加险。

2004年,国内出现首个“宠物险”:华泰保险的“小康之家”家庭综合保险,以附加险的形式,首次将宠物第三方责任纳入了保障范围。

2014年,全国性宠物医疗保险体系首次问世:PICC中国人保联合中国畜牧业协会、宠讯科技合作开发的“宠乐保”家庭宠物健康医疗保障计划。

2020年,关键性技术难题破解:旷视科技、支付宝等推出鼻纹识别技术。

目前,人保财险,平安财险,太平洋保险、阳光保险、大地保险等传统保险巨头,众安在线、泰康在线等专业互联网保险公司以及微保、蚂蚁保和京东等互联网平台,都已进入宠物保险市场。众安保险披露,截至2022年6月30日,众安保险的宠物险年化保费突破1亿元,同比增速近100%;支付宝发布,截至2022年9月30日,累计有485.7万只宠物在支付宝平台获得保障。

.

四、不买不行吗?

买不买,要权衡。

宠物保险是一种商业保险,本质上也是一种消费。保险机构推出这项产品,不会做慈善,是要盈利的。而消费者购买保险的核心目的,是用当下的保费减少未来可能存在的损失。

购买宠物保险需要衡量“2大因素6个维度”。

1.消费必要性

分析必要性可以考虑这6个维度:

宠物对第三方的潜在危害性(一般性格暴躁、易失控的大型犬,危害性要高于温顺的小型犬)

宠物的患病率(在基因和统计上,有的宠物患病率更高)

宠物的康复难度(有的宠物患病后,伤残死亡率高,救治难度高,康复后易复发)

宠物的救治成本(有的宠物患病后,所需的药物、器械等价格更高)

宠物的心理价值(对宠物的喜爱程度,心理价值相当于愿意接受多少金额,才能补偿失去宠物的缺憾)

宠物的市场价格(市场上相同等级宠物的价格)

对于大多数人而言,宠物保险的必要性排序:

第三方责任险>医疗保险>死亡保险>综合保障险

2.消费能力

这部分就是丰俭由人了。

消费能力既包括当下的能力,如果是长期保单还包括预期的消费能力。

.

五、什么情况应该买?

对照前面说的“2大因素6个维度”,如果大部分都满足,那就应该购买。

比如,你的宠物存在一定的潜在危害性(外出必须带嘴套),这个品种和它家族史的患病率都较高,康复难度较大,救治成本也高,你跟宠物还有着深厚的感情,宠物的市场价格也是不菲,同时当下和未来你都有消费能力,那你就应该购买宠物保险了。

.

六、怎样的机构不容易跑路?

其实,很多机构跑路的原因,往往是在产品设计上存在巨大漏洞,赔付时才发现规模远超保费,最终不得不崩盘。

纵观全球保险行业,真正能够长久经营“不跑路”的机构,在“数据积累”和“配套设施”上一定做得出色,这也成为鉴别机构的方法。

1.数据积累

保险产品离不开风控,风控离不开统计数据,而每一项数据都需要积累。

当下的难点是,宠物体表差异性较小,想要区分出每一只宠物并建立专属的投保档案需要依靠宠物鼻纹技术与宠物芯片技术的发展。

宠物芯片,目前只有宁波、重庆、深圳、杭州、温州等地要求宠物植入芯片。

宠物鼻纹识别,2020年后,这项关键技术才逐渐普及推广。

鉴别要点:基础用户规模越大,投保档案越多,技术越现金的机构,在数据积累上更有优势,出现风险的概率越低。

2.配套设施

通常来说,宠物医院和宠物保险是互利互惠的合作关系,宠物投保需要指定的投保医院。

当下的难点是,国内的宠物医院尚未形成统一化和规模化,医疗资源集中度较低。一线城市已出现大机构通过自营或者收/并购来整合宠物资源,但是在三四线城市,仍有接近90%的宠物医院为夫妻店小诊所。

鉴别要点:定点医院越多、理赔流程规范、能够同时覆盖一线城市和三四线城市、旗下有宠物医院的机构,在配套设施上更有优势,出现风险的概率越低。

.

✅️宠物体检卡

✅️宠物医生线上问诊

✅️宠物狗疫苗

✅️小型犬体内体外驱虫

.

🌈 系列精选→

▶货比三家,只买好货~~~关注我,查看更多萌宠好物榜单~

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

牧凡记

校验提示文案

帕布遇见夏天

校验提示文案

后方懿

校验提示文案

后方懿

校验提示文案

帕布遇见夏天

校验提示文案

牧凡记

校验提示文案