158

30

工农中建交邮 | 六大行的增额终身寿是啥水平?

2022-08-15 13:07:15

6点赞

1收藏

0评论

银行保险,是传统保险公司的重要销售渠道。

据中保协《2021年银行代理渠道业务发展报告》显示:

“2021年人身险公司银保业务全年累计实现原保险保费收入1.2万亿元,超过人身险公司保费收入总量的三分之一。

其中,增额终身寿险产品具有的资金灵活度高,用途多样的功能使其在竞争中脱颖而出,占据银保市场绝对主流地位。”

一直以来,作为保险销售的支柱级渠道,各大银行说不惦记肯定是假的。

可银行本身又不具有保险资质,怎么才能亲自下场分一杯羹?

简单,自己“开”一家保险公司即可。

在2010年前后,工农中建等各大银行纷纷下场布局保险业务,工银安盛、农银人寿、建信人寿等先后亮相。

这些银行们自家的保险公司,我们统称为“银行系保险公司”。

今天我们来看看,这些“银行系”主打的增额终身寿,收益是什么水平。

一、

一般认为,国内银行系保险公司共有10家。

可分为2类:

I、银行直接控股的保险公司;

如工银安盛人寿、农银人寿、中银三星人寿、建信人寿、交银人寿、招商信诺人寿、中荷人寿,都是各家银行的“亲儿子”。

II、保险公司和银行隶属同家集团公司。

如中邮人寿(中国邮政集团)、中信保诚人寿(中信集团)、光大永明人寿(光大集团),这几家公司同样依靠银保渠道开展业务。

下面快速过一下这些银行系保险公司的背景:

1、工银安盛人寿:原金盛人寿,后被“宇宙行”中国工商银行收购并更名(持股60%),其他股东包括法国安盛集团和中国五矿集团,2021年保费收入排名16;

2、农银人寿:原嘉禾人寿,2012年中国农业银行入股(51%)并更名,现由农行实际控制,其他股东包括重庆国际信托等,2021年保费收入排名21;

3、中银三星人寿:原中航三星人寿,后中国银行通过附属公司入股(51%),现由中行实际控制,其他股东包括韩国三星生命保险和中航集团;

4、建信人寿:原太平洋安泰人寿,2011年原股东退出,中国建设银行入股(51%)并更名,其他股东包括全国社保基金理事会等,2021年保费收入排名14;

5、交银人寿:原中保康联人寿,后被交通银行收购,当前交通银行持股62.5%,日本MS&AD保险集团持股37.5%;

6、中邮人寿:由中国邮政集团发起并实际控制,2021年“引战”友邦保险(持股24.99%),是当前保费收入最高的银行系保险公司,2021年保费收入排名8;

7、中信保诚人寿:中外合资背景,由“正部级”央企中信集团,和英国保诚集团联合发起(分别持股50%),之前叫信诚人寿,2021年保费收入排名23;

8、招商信诺人寿:中外合资背景,股东包括招商银行(持股50%)和美国信诺保险集团(持股50%),2021年保费收入排名26;

9、中荷人寿:中外合资背景,原首创安泰人寿,股东包括北京银行(持股50%)和法国巴黎保险(持股50%);

10、光大永明人寿:中外合资背景,股东包括央企光大集团(持股50%)和加拿大永明人寿(持股24.99%)等。

论背景,这10家保险公司都是真正意义的大公司,

比起之前评测的“老七家”(国寿/平安/太平洋等)、合资保险公司(中意/中英/同方全球等)及其他大公司(华夏/阳光/招商仁和等)也毫不逊色。

当然,这些公司并非泾渭分明,例如中信保诚/光大永明等既是银行系保险公司,也是合资保险公司。

回到产品,放出参与评测的各家「增额终身寿险」产品名单:

简单说下情况,鑫如意玖号、金穗臻享、邮保一生C款都是工银、农银、中邮旗下增额终身寿序列的最新产品;

中银2款中,尊享家传虽是新品,不过银行多数时候推荐的还是老产品尊享人生,这款也是中银2021年保费收入最高的增额寿;

建信此前销售的新品是龙耀世家(年初评测过),现在停售后,主打产品仍是老产品龙耀一世C款;

交银目前根据缴费期推荐,私享五号(5年以上缴费)+私享臻选(3年以下缴费);

中信、招商主打产品分别是「基石恒利」、和瑞一号,这俩也是各自保险公司2021年保费收入第一的产品,常去银行的朋友估计比较眼熟,像「基石恒利」已经卖了4年;

最后2家中荷、光大,由于股东方银保渠道不够前几家“给力”,在银行系保险公司中算是小透明,这里选的是爱家保、光明至尊庆典版作为对比。

二、

接下来正式进行测评。

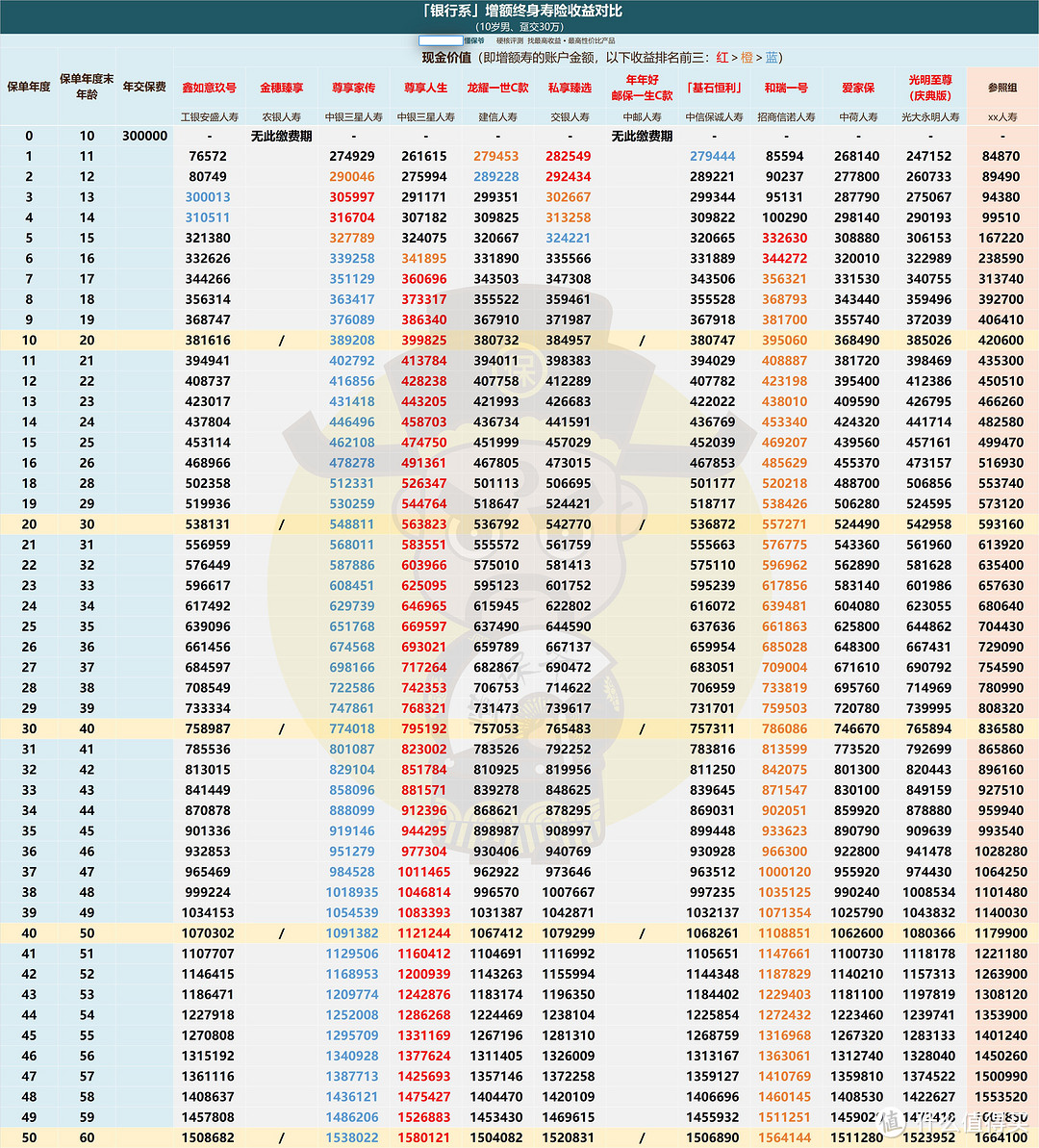

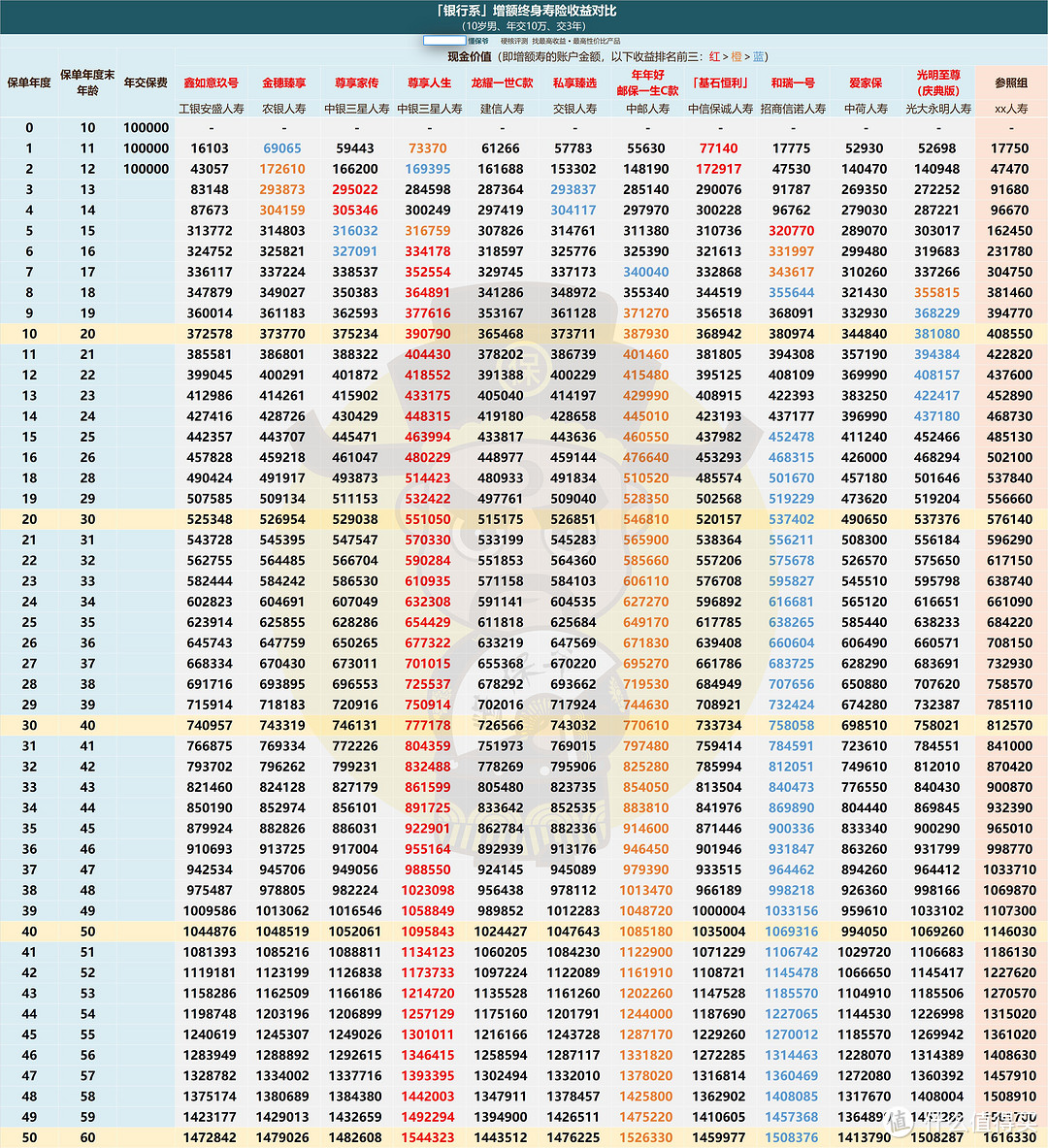

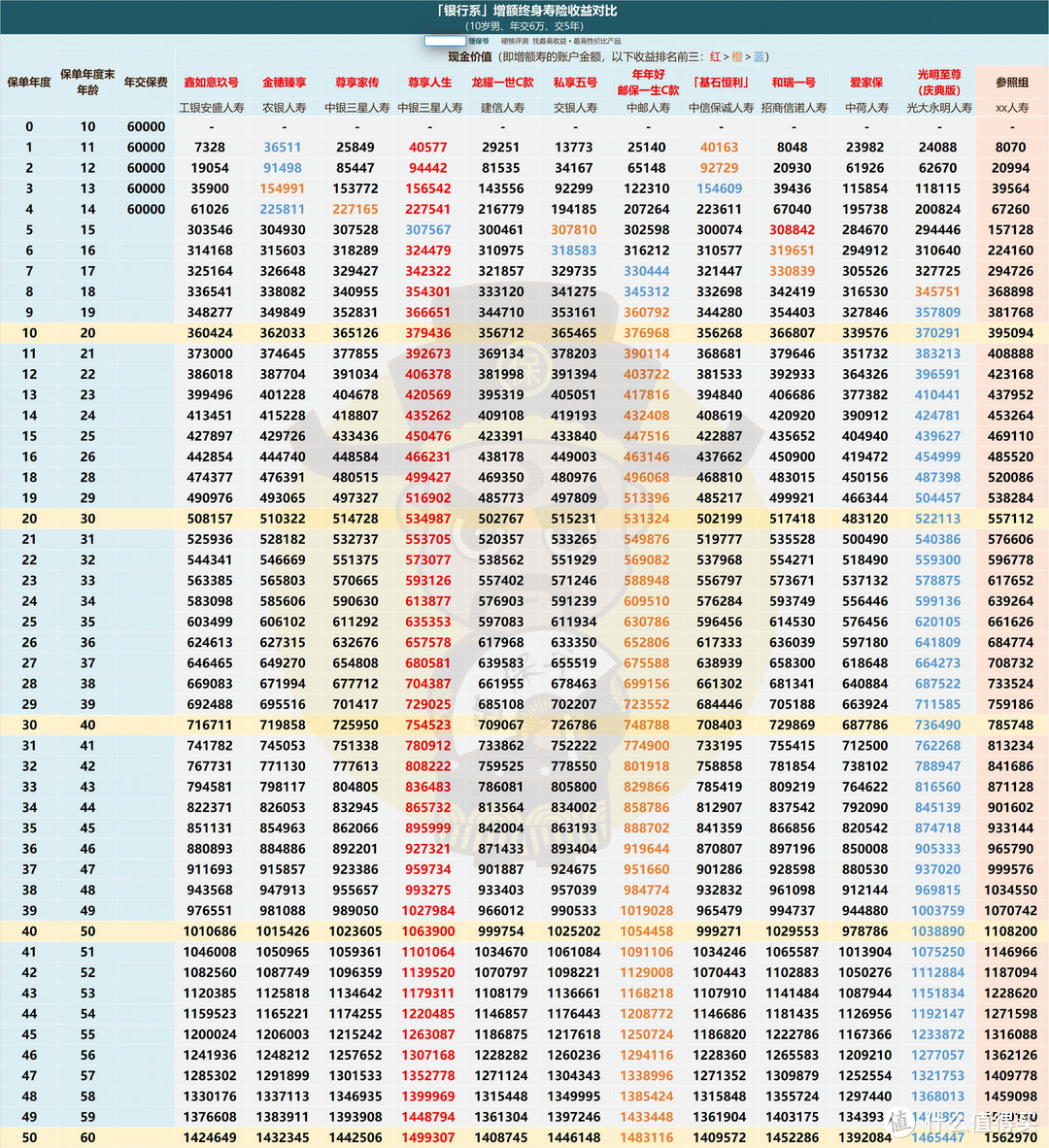

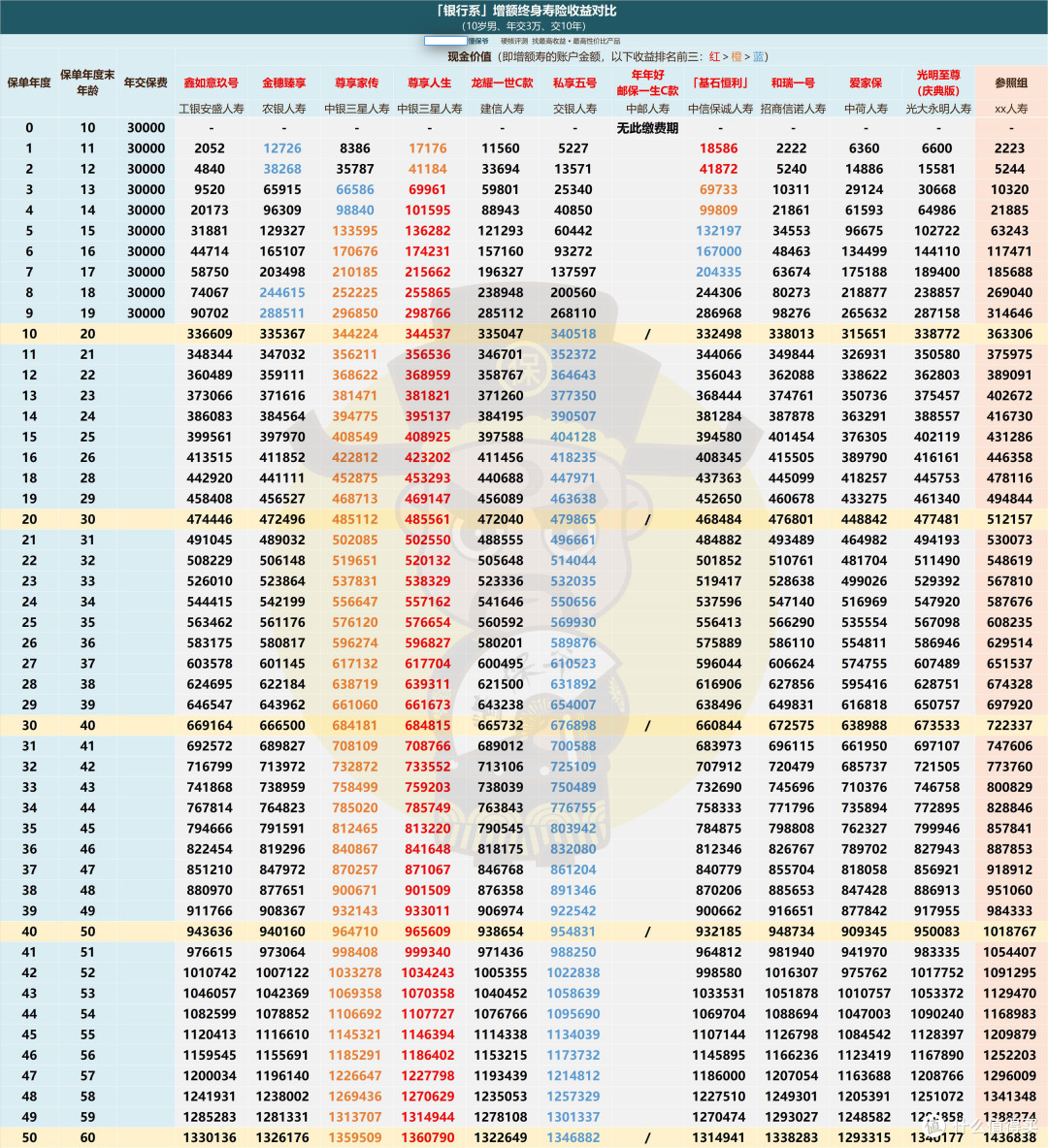

我们按趸交(一次交清)、3年交、5年交、10年交,分别来看这10家银行系保险公司的增额寿收益情况。

按例会在右方加一列,当前收益第一梯队的增额终身寿(IRR3.49%)作为“参照组”。

以给10岁男孩买,总投入30万为例。

1、趸交

收益top3为:红色>橙色>蓝色,参照组不参与排名,下同

收益top3为:红色>橙色>蓝色,参照组不参与排名,下同

农银-金穗臻享和中邮-邮保一生C不支持趸交暂且不提。

剩余9款产品中,账户金额综合排名前3分别是:

中银-尊享人生>招商信诺-和瑞一号>中银-尊享家传;

趸交下,这几家收益最低是建信-龙耀一世C、中信保诚-基石恒利,以及中荷-爱家保。

2、三年交

3年交时,和趸交结论差不多。

只是中邮-邮保一生C的强势加入,使前三甲发生了一些变化:

中银-尊享人生>中邮-邮保一生C>招商信诺-和瑞一号;

垫底的,还是趸交那仨。

3、五年交

5年交的收益前三分别是:

中银-尊享人生>中邮-邮保一生C>光大永明-光明至尊(庆典版);

倒数前三依旧。

4、十年交

10年交又有了些变化,收益前三是:

中银-尊享人生>中银-尊享家传>交银-私享五号;

新面孔上位,3年、5年交挺强势的中邮-邮保一生C则无此缴费期。

争来争去,只有倒数那几个发挥真的稳定...

三、

不难看出,以上10款增额寿险大致可分为3梯队(同梯队产品收益很接近):

T1:中银三星-尊享人生、中邮-邮保一生C款;

T2:招商信诺-和瑞一号、光大永明-光明至尊庆典版、中银三星-尊享家传、交银-私享五号&私享臻选;

T3:工银安盛-鑫如意玖号、农银-金穗臻享、建信-龙耀一世C款、中信保诚-基石恒利、中荷-爱家保。

当然,大家应该明白,这只是银行系保险公司内部的评比。

放眼全市场的话,即便是上面T1级别的增额寿收益,仍只能说“还有待提升”。

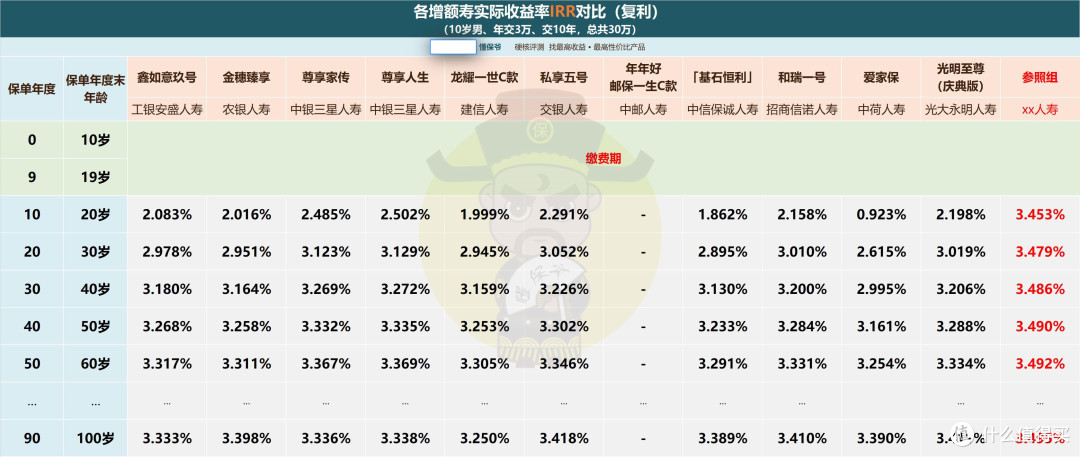

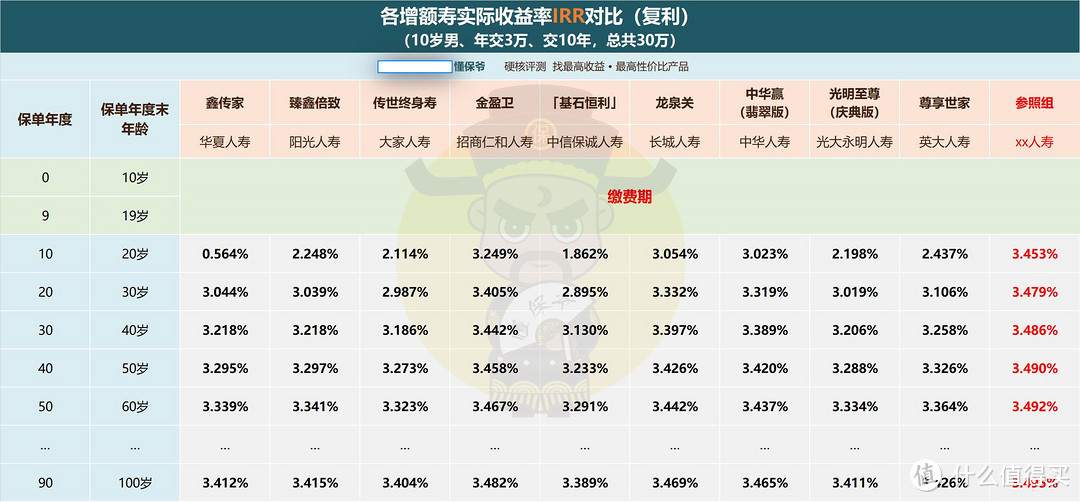

以5年、10年交为例,我按持有时间,算了每10年以上各家增额寿的IRR(实际收益率):

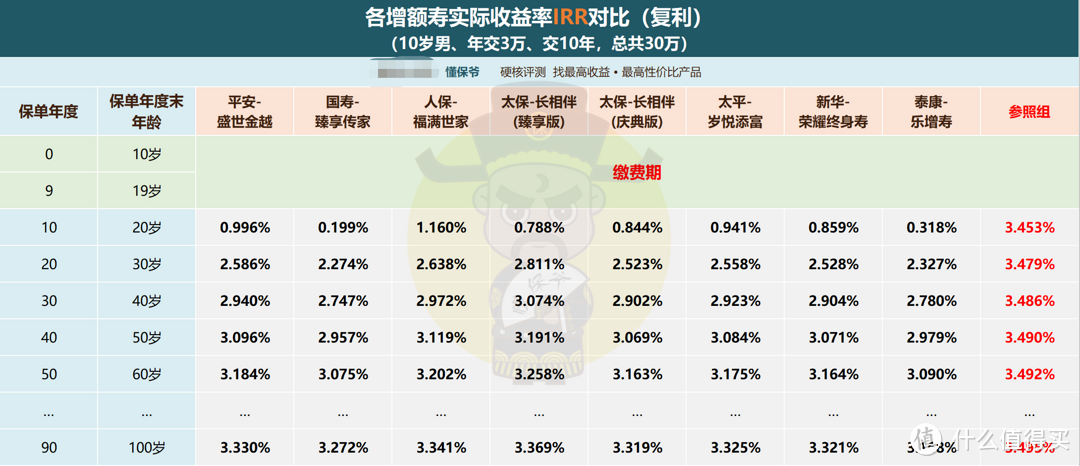

作为对比,我们看下同期“老七家”、合资保险公司及其他大公司的增额寿IRR数据:

就收益来看,各大银行系保险公司的增额寿,整个产品周期IRR都很难突破3.4%,这点和老七家别无二致。

作为对比,市面顶流产品的IRR数据,仅持有10年,IRR就能突破3.4%,产品周期内最高可超3.49%!

即便只和同样背景深厚的保险公司比,如央企招商局集团旗下的招商仁和人寿,或者国资背景的中华人寿、长城人寿。

银行系增额终身寿,收益也很难比肩这几家的产品(像招商仁和金盈卫IRR最高有3.48%)。

这里就可以看出信息不对称的坏处,

因为很多人是通过银行才初次接触增额终身寿这类险种,收益参考对象并非市面同类产品,而是低利率的银行存款,很容易就“接受”了,却无法了解到顶级的增额寿收益怎么样。

无论怎么看,银行系的增额终身寿收益想追平第一梯队产品,都还有很长一段路要走。

......