256

88

阳光臻欣2020保什么?有什么优缺点?

2020-09-11 16:07:21

0点赞

1收藏

0评论

最近,阳光人寿推出一款“运动赚钱”的重疾险——阳光臻欣2020。

这款产品是由旧版的阳光臻欣升级而来,大家可能都很好奇,所谓的“运动赚钱”到底是什么意思呢?

重疾险市场竞争越来越激烈,想要产品卖的好就要有所不同,所以阳光人寿通过借鉴其他产品而做出了一种创新设计:运动增保额,后面奶爸会详细讲解。

很多朋友都听闻阳光臻欣2020运动增保额的宣传,都来问奶爸到底是不是真的?这款产品保什么?值不值得买?

今天奶爸就带大家来详细的了解一下这款产品:

|阳光臻欣2020保什么?

|阳光臻欣2020运动增保额是什么意思?

|阳光臻欣2020的优缺点?

|奶爸总结

01阳光臻欣2020保什么?

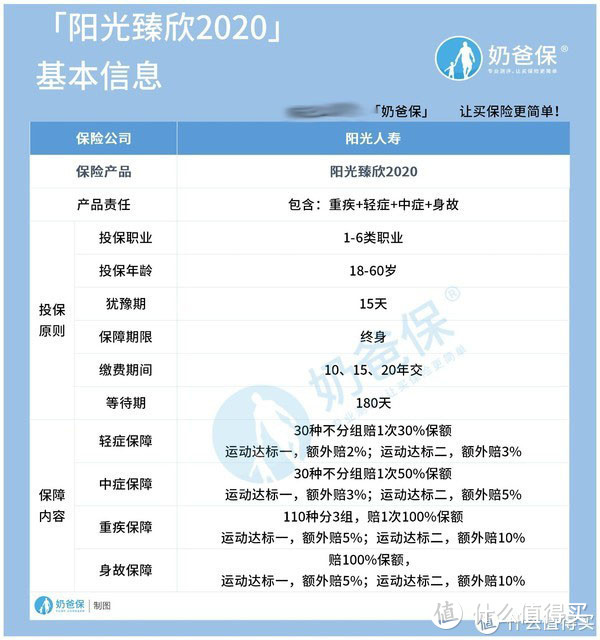

因为这款产品刚刚推出不久,奶爸收集到的信息有限,都整理到了一张表格中,方便大家了解这款产品,详细信息如下表所示:

1. 投保原则

阳光臻欣2020投保年龄限制18-60周岁,是一款专门针对成人的重疾险产品。

投保职业限制1-6类,比较宽松,大多数消费者都可以投保。

缴费期限有10年、15年、20年交,并且保障期限为终身,没有定期可选,总的来说保障杠杆较低,缴费压力较大。

这款产品的等待期为180天,相比于其他等待期为90天的优质重疾险,时间较长,降低了理赔概率。

2. 基本保障

(1)重疾保障110种疾病,赔付1次,100%基本额保额。

(2)中症保障30种疾病,赔付1次不分组,赔付50%基本保额

(3)轻症保障30种疾病,赔付1次不分组,赔付30%基本保额。

可见阳光臻欣2020是一款单次赔付重疾险,并且轻中症都是单次赔付,单从赔付次数和赔付比例来看,保障力度较低。

3. 身故保障

如果被保人不幸身故,可以获得100%基本保额赔付。

不过这款产品最大的亮点就是奶爸之前提过的:“运动增保额”,接下来奶爸会为大家详细介绍。

02阳光臻欣2020运动增保额是什么意思?

“运动增保额”其实是这款产品为被保人设定的运动目标,只要完成了指定目标就能获得相应等级的额外保额赔付。

阳光臻欣2020一共设定了两个等级的运动目标,分别是目标一和目标二。

身故分别额外赔付5%或10%保额;

重疾分别额外赔付5%或10%保额;

中症分别额外赔付3%或5%保额;

轻症分别额外赔付2%或3%保额。

只要完成相应的运动目标就能提升基础赔付比例,既能获得更高的保障,又能保持身体的健康,可谓是一举多得。

03阳光臻欣2020的优缺点?

了解了阳光臻欣2020的基本内容,我们来分析一下这款产品的优缺点,看看值不值得我们购买。

优点1:高发轻症全覆盖

阳光臻欣2020轻症保障的30种轻症中覆盖了高发的12种轻症,其中轻微脑中风和较小面积Ⅲ度烧伤已经被升级为中症,变相提高了赔付的比例。

优点2:保额可增加

阳光臻欣2020的保额增加有两种,一种是增加保障额度,一种是增加保额赔付比例,上面奶爸已经详细为大家讲解了所谓的“运动增保额”,就是增加基础保额的赔付比例。

另一种是增加投保时约定的保障额度,可以在其结婚或子女出生后的首个保单周年日前30日内申请,需要满足3个条件:

(1)没有出险

(2)以标准体承保

(3)申请时被保人小于51岁

最多可以申请两次,每次25%投保保额,累计不超过50万元,增加后总保额不能超过规定的最高保额。

缺点1:等待期较长

这款产品等待期180天,像之前奶爸说过的,等待期过长会降低消费者理赔概率。

缺点2:基础赔付比例较低

阳光臻欣2020中症赔付比例50%,属于市场上较高水平,但重疾、轻症的基础赔付比例较低。

一些优质重疾险60岁前确诊重疾最高可赔付180%,保障力度更加充足,相比之下,阳光臻欣2020抵御重大疾病风险的能力较弱。

04奶爸总结

总的来说,阳光臻欣2020这款产品保障力度一般,不过作为大公司,品牌溢价比较严重,保障力度达不到顶尖水平已经是业内常态。

偏爱阳光人寿大品牌,预算充足,爱运动的小伙伴可以选择这款产品。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。